En attendant de savoir si l’inflation sera un phénomène « transitoire » comme l’a affirmé la Fed à maintes reprises, la réalité est bel et bien là : les chiffres officiels sur la hausse des prix à la consommation et à la production continuent leur ascension, et un certain nombre de signes donnent à penser que l’inflation est maintenant généralisée.

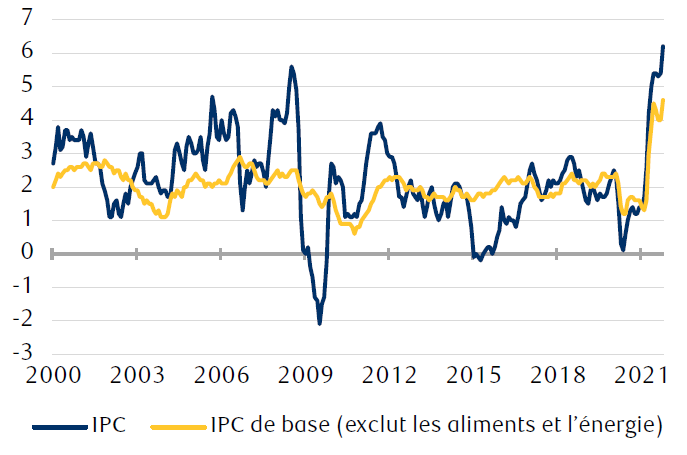

L’indice des prix à la consommation (IPC) a progressé de 6,2 % sur un an en octobre, soit son taux le plus haut depuis 1990. L’IPC a gagné près d’un point de pourcentage entier en un mois, connaissant ainsi sa plus forte hausse depuis 2008. Ces données sur les prix à la consommation s’ajoutent à la hausse de 12,5 % des prix à la production sur un an en octobre. Cette augmentation est la plus considérable depuis 1980, année où l’inflation faisait rage sur le continent américain.

L’inflation des prix à la consommation a dépassé le pic précédent

Variation d’une année sur l’autre en pourcentage des indices des prix à la consommation (IPC) des États-Unis

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’au 31 octobre 2021.

Curieusement, le marché boursier américain fait largement fi de l’inflation élevée et croissante depuis le début de l’année. Alors que l’IPC est passé de 1,4 % en janvier à 6,2 % en octobre, le S&P 500 ne semble pas broncher et a progressé de 22,6 %. Qu’est-ce qui peut justifier cette bonne tenue de la bourse dans un contexte inflationniste difficile ? Le marché pourra-t-il continuer de résister si l’inflation persiste ?

Plus complexe qu’il n’y paraît

Nous pensons qu’il existe de nombreuses raisons pour lesquelles l’inflation élevée et croissante n’a pas fait sourciller les marchés depuis le début de l’année 2021.

- Le rythme de la croissance économique est bien supérieur à sa tendance à long terme, et cette croissance devrait se poursuivre à un taux supérieur à la moyenne en 2022. Par ailleurs, les indicateurs économiques avancés se sont raffermis.

- Les dépenses des ménages sont solides et pourraient encore progresser, car les ménages regorgent de liquidités et les salaires augmentent.

- La croissance des bénéfices des sociétés de l’indice S&P 500 est solide. Selon les prévisions générales, elle devrait atteindre 50 % en 2021 et augmenter encore de 7 % en 2022.

- Certains secteurs, par exemple celui des producteurs de marchandises, profitent de l’inflation tout comme les sociétés d’autres secteurs qui parviennent à répercuter la hausse des coûts de production sur leurs clients en leur facturant des prix plus élevés (en d’autres termes, des sociétés capables de dicter leurs prix).

- De nombreuses sociétés, en particulier les grandes firmes, parviennent à bien gérer leurs dépenses en compensant les effets de l’inflation, ou du moins en les atténuant.

- Les entreprises sont de plus en plus nombreuses à recourir à la technologie pour améliorer la productivité et maîtriser ou réduire les coûts de main-d’œuvre et d’autres frais.

Fait important, les acteurs boursiers croient que la COVID-19 est la principale cause de l’inflation et qu’au fur et à mesure que la pandémie continuera de se dissiper et que les chaînes logistiques retrouveront un fonctionnement plus normal, les taux d’inflation se mettront à reculer.

Nous pensons qu’il y a là une part de vérité. Par ailleurs, nous sommes d’avis que les niveaux colossaux et sans précédent de stimulation budgétaire et monétaire aux États-Unis ont nourri l’inflation. Toutes ces poussées inflationnistes devraient donc bel et bien s’estomper au fur et à mesure que nous nous éloignons des plus sombres journées de la pandémie et que les politiques commencent à se normaliser.

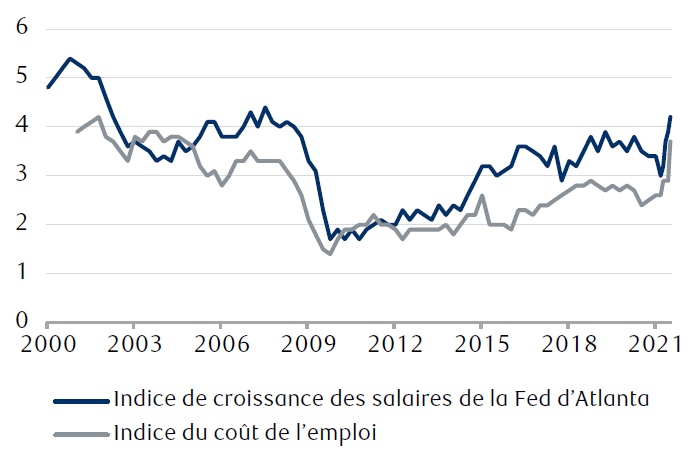

Les salaires continuent de grimper aux États-Unis

Grandes mesures de l’inflation des salaires aux États-Unis (variation d’une année sur l’autre en pourcentage)

Sources : RBC Gestion de patrimoine et Bloomberg ; données trimestrielles prises en compte jusqu’en septembre 2021. Indice du coût de l’emploi : données à partir de 2001.

L’économiste en chef, États-Unis de RBC Capital Markets, LLC, Tom Porcelli, souligne toutefois que les pressions inflationnistes ne sont pas toutes liées à la COVID-19 et aux perturbations des chaînes logistiques qui en découlent. L’inflation s’est mise à couver avant la pandémie et s’est maintenant généralisée : 10 des 15 catégories de prix à la consommation qu’il surveille ont augmenté en même temps au cours des derniers mois. De plus, selon M. Porcelli, l’inflation dans le secteur des services – de loin le plus grand pan de l’économie américaine – commence à pointer le bout du nez.

Facteurs de risque

Malgré sa bonne tenue jusqu’à présent dans un contexte d’inflation élevée et croissante, le marché boursier américain a mal encaissé la hausse de l’IPC d’octobre. L’indice S&P 500 a perdu 0,8 % le jour de la publication des chiffres, et a en particulier pâti de la hausse correspondante des taux des obligations et de l’aplatissement de la courbe des taux des titres du Trésor.

Quels facteurs pourraient faire en sorte que l’inflation entrave la progression du marché boursier ?

- Une poussée inflationniste encore plus forte, qui exercerait des pressions supplémentaires sur les marges bénéficiaires des sociétés du S&P 500 au point de limiter ou de carrément faire chuter la croissance des bénéfices en 2022 ;

- La crainte accrue d’une erreur de la part de la Fed dans sa politique ou une véritable erreur – à savoir une réaction trop ou pas assez vigoureuse de la part de la banque centrale face à l’inflation – qui serait de nature à menacer la reprise économique, et notamment à augmenter les risques de récession ; ou

- Une nouvelle perception selon laquelle l’inflation s’est enracinée et pourrait durer beaucoup plus longtemps que ce à quoi s’attendent actuellement les intervenants des marchés boursiers.

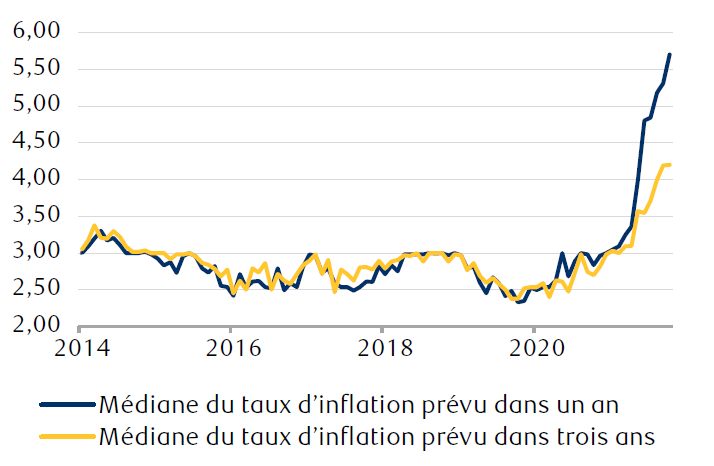

Les consommateurs prévoient une forte inflation l’an prochain et une inflation encore plus élevée par la suite

Anticipations inflationnistes des consommateurs : à court terme et à moyen terme (%)

Sources : RBC Gestion de patrimoine, étude de la Réserve fédérale de New York sur les attentes des consommateurs, données mensuelles jusqu’au 31 octobre 2021.

Une amélioration, mais rien de réjouissant

Dans notre scénario de base, les pressions inflationnistes devraient s’estomper l’année prochaine. Même M. Porcelli, qui se montre très austère face à l’inflation, prévoit que cela sera le cas. Mais comme nous l’avons indiqué maintes fois, nous pensons que les taux d’inflation resteront gênants au cours des deux prochaines années. Il reste à savoir si le marché boursier a déjà entièrement intégré ce scénario.

Suivant l’évolution de l’inflation, et surtout la façon dont la Fed y réagira (affrontera-t-elle la situation de main de maître ou non ?), la volatilité pourrait s’emparer du marché boursier américain en 2022.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.