Le 5 juin, la Banque du Canada (BdC) a abaissé son taux directeur de 25 points de base, emboitant ainsi le pas à la Banque nationale suisse et à la Riksbank de Suède en tant que premières banques centrales du G10 à réduire les taux d’intérêt cette année. La BdC a donné des indications limitées quant aux futures réductions de taux, mais RBC Marchés des Capitaux et Bloomberg s’attendent à ce que le taux du financement à un jour passe de 5 % au début de l’année à 4 % d’ici la fin de l’année. Ces mêmes sources prévoient d’autres réductions de taux en 2025.

La BdC s’éloignerait ainsi de la Réserve fédérale américaine (Fed), car le calendrier des réductions de taux de celle-ci a été repoussé en raison de l’inflation élevée et des données économiques généralement fermes. Cette divergence est justifiée, selon nous, par le contexte de croissance inférieure au Canada et les tendances d’inflation plus faibles. L’économie canadienne ressent clairement les effets de la hausse des taux, tandis qu’aux États-Unis, le débat se poursuit sur le maintien d’un taux d’intérêt neutre et la question de savoir si la politique monétaire est suffisamment restrictive.

La divergence n’a rien de nouveau

Dans le passé, les taux directeurs des deux pays ont fortement divergé. Au milieu des années 1990, le taux de chômage obstinément élevé et l’assainissement budgétaire au Canada ont nécessité un soutien accru de la BdC sur le plan de la politique monétaire. La Fed a abaissé son taux directeur de façon relativement plus marquée après la bulle technologique, lorsque les États-Unis ont connu une légère récession, tandis que le Canada a évité un repli. Une divergence moins extrême, mais plus soutenue, s’est produite après la crise financière mondiale, qui a provoqué une récession plus profonde aux États-Unis, suivie d’une période de désendettement des ménages et de restrictions budgétaires.

Le marché semble indiquer que nous sommes dans une autre période prolongée de divergence entre les politiques. L’écart entre les taux des obligations du Trésor américain à 10 ans et ceux des obligations du gouvernement du Canada est à son plus haut niveau depuis au moins plusieurs décennies. Il est encore plus important que l’écart de taux à 2 ans, qui est davantage influencé par la politique monétaire à court terme. Nous attribuons cette persistance à deux « écarts » clés entre le Canada et les États-Unis : l’endettement des ménages et la productivité.

Alors que les États-Unis se sont désendettés, le Canada s’est endetté

Contrairement aux États-Unis, le Canada n’a pas traversé un cycle de désendettement après la crise financière mondiale. En fait, les ménages canadiens ont continué d’accumuler des dettes, ce qui a porté le ratio dette/revenu disponible du pays à un sommet record et près du sommet de 2008 des États-Unis, sur une base comparable. Aujourd’hui, l’endettement moyen des ménages canadiens est d’environ 20 % supérieur à celui des ménages américains, sur une base ajustée en fonction du revenu.

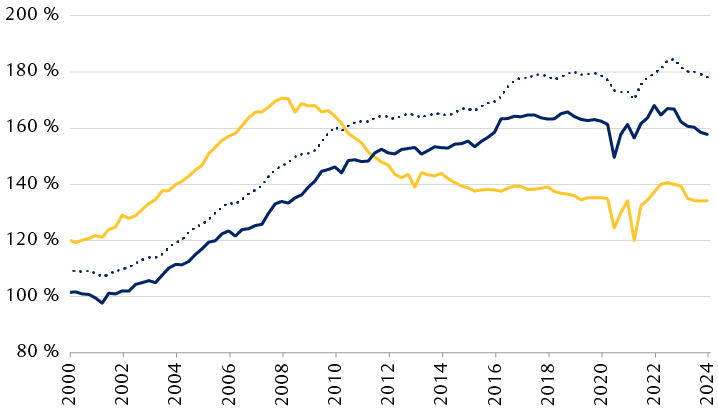

Les ménages canadiens sont plus endettés que leurs homologues américains

Ratio de la dette des ménages par rapport au revenu disponible

Le graphique linéaire montre le ratio de la dette des ménages par rapport au revenu disponible aux États-Unis et au Canada, et le ratio du Canada ajusté en fonction des mesures américaines. Le ratio dette/revenu des États-Unis a plafonné à environ 170 % à la fin de 2007 et a diminué jusqu’en 2016 avant de se stabiliser à environ 135 %. Au Canada, ce ratio a continué d’augmenter jusqu’en 2016, mais s’est stabilisé autour de 180 % depuis. Le ratio canadien rajusté en fonction des mesures américaines suit une trajectoire similaire, mais il est moins élevé, le sommet de 2022 étant légèrement inférieur au sommet des États-Unis à la fin de 2007.

Remarque : Rapprochement des mesures canadiennes et américaines selon la méthodologie de Statistique Canada.

Sources : Services économiques RBC, RBC Gestion de patrimoine

En plus de composer avec un endettement supérieur, les hausses de taux se sont répercutées plus rapidement sur l’économie canadienne en raison de la prévalence dans celle-ci des prêts hypothécaires à taux fixe et variable de 5 ans, ce qui est très différent des États-Unis, où les prêts à taux fixes de 30 ans sont monnaie courante. Le fardeau du service de la dette aux États-Unis a à peine bougé dans un contexte de resserrement de la politique monétaire, tandis que le ratio du service de la dette des ménages canadiens a bondi à un sommet record. De plus, seulement la moitié des détenteurs de prêts hypothécaires canadiens ont dû refinancer à des taux plus élevés jusqu’à présent, selon la BdC.

Bien que le ratio dette/revenu du Canada se soit aplati au cours des dernières années, nous pensons que le processus de désendettement sera lent alors que l’économie tentera de croître suffisamment pour être confortable avec les niveaux d’endettement élevés des ménages. Cette situation donne à penser que la sensibilité accrue du Canada aux taux devrait persister dans un avenir prévisible. Tout comme la Fed a maintenu sa politique monétaire plus expansionniste pendant plusieurs années dans un contexte de désendettement à la suite de la crise financière mondiale, nous croyons que la BdC pourrait devoir maintenir les taux d’intérêt à des niveaux inférieurs à ceux de la Fed pendant une période prolongée, étant donné que le Canada doit composer avec son propre surendettement.

L’écart de productivité au Canada devrait se traduire par des taux inférieurs

L’élargissement de l’écart de croissance de la productivité entre les deux pays milite également en faveur de taux inférieurs au Canada. L’accélération de la croissance de la productivité aux États-Unis n’a rien de nouveau, mais la récente divergence est particulièrement frappante. Bien que la croissance de la productivité aux États-Unis ait été en moyenne de 1,5 % au cours des quatre dernières années, la productivité au Canada a fait du surplace.

La croissance de la productivité canadienne accuse un retard prononcé par rapport à celle des États-Unis

Croissance annuelle moyenne de la productivité

Le graphique à barres indique la croissance annuelle moyenne de la productivité au Canada et aux États-Unis par décennie, des années 1990 aux années 2020 (en date de 2024). La croissance de la productivité aux États-Unis a constamment surpassé celle du Canada, en particulier dans les années 2000 (2,7 % aux États-Unis contre 1,2 % au Canada) et dans les années 2020 (1,5 % aux États-Unis contre -0,1 % au Canada).

Sources : RBC Gestion de patrimoine, Bloomberg

La croissance de la productivité est un facteur clé dans les estimations des banques centrales quant au taux directeur neutre. Si la main-d’œuvre est moins productive, la demande d’investissement sera inférieure et des coûts d’emprunt plus bas seront nécessaires pour stimuler de nouvelles dépenses en immobilisations. En fait, la piètre croissance de la productivité au Canada est un symptôme de l’écart grandissant entre les investissements des entreprises par travailleur par rapport à ceux des États-Unis.

Ces deux facteurs – l’endettement élevé des ménages et le ralentissement de la croissance de la productivité au Canada – ne sont pas les seuls moteurs potentiels de divergence des politiques. Même si le Canada n’a guère été un modèle de restrictions budgétaires au cours des dernières années, les largesses du gouvernement américain se situent à un autre niveau. Une augmentation relative des émissions de titres du Trésor visant à financer des déficits gonflés, qui ne montrent aucun signe d’atténuation, pourrait favoriser des taux des titres du Trésor américain plus élevés que ceux des obligations du gouvernement du Canada.

Les investisseurs canadiens devraient songer à la diversification

Si nous entrons dans une période de divergence entre les politiques de la BdC et de la Fed, qu’est-ce que cela signifie pour les investisseurs? Même si les écarts entre les titres du Trésor américain et ceux du gouvernement du Canada sont déjà relativement importants, RBC Marchés des Capitaux s’attend à un élargissement supplémentaire, car la BdC continue de réduire les taux avant la Fed. Cette situation devrait entraîner un rendement supérieur relatif des titres à revenu fixe canadiens à court terme. Toutefois, une fois que ce scénario se concrétisera, les perspectives de rendements futurs seront probablement inférieures au Canada. Nous nous attendons à une tendance semblable, quoique plus modeste, dans d’autres régions où la divergence par rapport à la Fed devrait être moins marquée.

Les investisseurs à l’extérieur des États-Unis qui n’ont pas déjà fait certains placements dans des titres à revenu fixe mondiaux et tout particulièrement des États-Unis devraient, selon nous, évaluer des stratégies de diversification à l’extérieur de leur marché national. Cela dit, même les taux de rendement obligataires modérément inférieurs au Canada et dans d’autres marchés développés non américains devraient demeurer attrayants par rapport à ceux de la majeure partie de la période qui a suivi la crise financière mondiale.

La divergence des politiques aura aussi des effets sur les devises. RBC Marchés des Capitaux prévoit que le dollar canadien se dépréciera d’environ 3 cents par rapport au dollar américain au cours de la prochaine année dans un contexte d’écart de taux d’intérêt croissant. Le dollar canadien est déjà inférieur à la juste valeur estimative de RBC Marchés des Capitaux et pourrait y rester pendant un certain temps si la BdC maintient les taux à des niveaux inférieurs à ceux de la Fed.

Il n’est pas inhabituel de voir des devises dévier de leur juste valeur pendant une période prolongée. Néanmoins, pour éviter le risque que le dollar canadien commence à s’apprécier vers sa juste valeur, ce qui nuirait aux rendements non couverts des obligations étrangères, nous croyons que les investisseurs canadiens qui n’ont pas de fonds en dollars américains dans lesquels investir devraient se tourner vers des solutions couvertes pour leurs placements américains.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.