Points clés

- La valeur ne va pas sans la croissance.

- Les sociétés axées sur la valeur traditionnelle qui sont en mesure d’attirer et de retenir les talents et qui sont pragmatiques dans leur adoption de solutions technologiques sont mieux placées, à notre avis, pour améliorer leurs bénéfices au cours des prochaines années. Cette reprise de la croissance contribuera vraisemblablement à raviver l’optimisme qui fait grimper les ratios de bénéfices et, par le fait même, les rendements du groupe.

- Nous estimons que les investisseurs prêts à élargir leur boîte à outils de placement traditionnelle pour y intégrer des facteurs dits extrafinanciers qui alimentent la croissance devraient enregistrer des rendements supérieurs au fil du temps.

Qu’est-ce que la valeur?

Benjamin Graham a jeté les bases des placements axés sur la valeur traditionnelle dans ses importants ouvrages Security Analysis et L’investisseur intelligent : une référence en matière d’investissement, publiés respectivement en 1934 et en 1949. Le travail de M. Graham est la pierre angulaire de l’analyse moderne des placements, qui a détourné l’attention de la spéculation – qui était la pratique par défaut avant le krach boursier de 1929 – au profit de la valeur intrinsèque, ou la valeur réelle calculée d’une entreprise en fonction des bénéfices, des actifs, des passifs et des flux de trésorerie, entre autres.

Selon le cadre de valeur intrinsèque de M. Graham, les actions qui se négocient sur des marchés irrationnels à court terme peuvent afficher un cours supérieur ou inférieur à la valeur réelle de l’entreprise. Ce décalage entre le cours d’une société sur le marché et ce qu’il devrait être en fonction des paramètres fondamentaux à long terme signifie qu’un investisseur prudent devrait acheter lorsque les cours du marché sont inférieurs à leur valeur intrinsèque et vendre lorsqu’ils sont plus élevés.

En s’appuyant sur les travaux de M. Graham, Eugene Fama et Kenneth French ont élaboré en 1992 un modèle à trois facteurs qui a ajouté la taille et la valeur comme facteurs de placement, en plus de celui des attentes du marché établi par M. Graham et d’autres une génération plus tôt. Leur analyse de ces facteurs de placement supplémentaires a fait ressortir l’affirmation fondamentale de M. Graham selon laquelle le marché peut être irrationnel à court terme, mais demeure efficace au fil du temps. Encore une fois, cela signifie que les investisseurs devraient :

- Acheter et conserver des actions sous-évaluées et laisser les cours augmenter sur le marché jusqu’à leur valeur intrinsèque;

- Vendre ou éviter les actions surévaluées et laisser les cours diminuer sur le marché jusqu’à leur valeur intrinsèque.

La stratégie qui en découle – choisir la valeur plutôt que la croissance – a connu un succès retentissant au cours des 100 dernières années, malgré une faiblesse persistante depuis 2007.

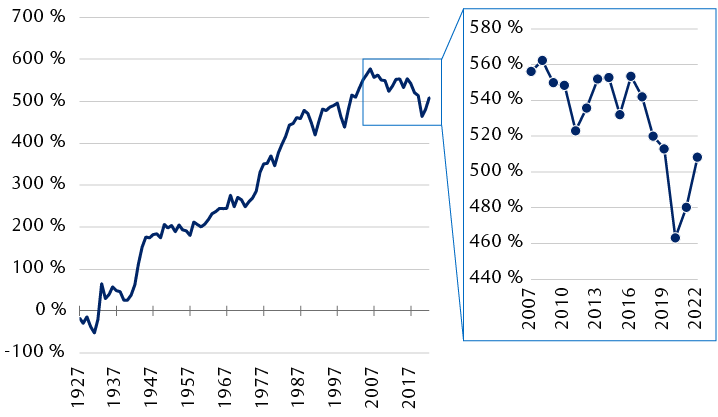

Rendements cumulatifs du facteur de valeur, de 1927 à 2022

Facteur ratio cours/valeur comptable élevé moins faible du modèle à trois facteurs de Fama et French

Le graphique linéaire présente les rendements cumulatifs d’une stratégie de placement fondée sur l’achat de titres de sociétés selon les ratios cours/valeur comptable élevés moins faibles, de 1927 à 2022. Le graphique montre que le facteur de valeur a régulièrement surpassé le facteur de croissance de 1927 jusqu’à 2007, moment où la ligne droite ascendante atteint un sommet d’environ 600 % (rendements cumulatifs) et commence à descendre. Un graphique secondaire présente ce changement de cap à la baisse entre 2007 et 2022, selon un axe vertical allant de 440 % à 580 %. Le graphique secondaire commence à près de 560 % en 2007 et se termine à environ 510 % en 2022.

Sources : Ken French, RBC Gestion de patrimoine

La valeur est-elle viable sans croissance?

En termes simples, non. Warren Buffett, un étudiant de Benjamin Graham lorsque celui-ci enseignait à la Columbia Business School, le décrit très clairement : « Contrairement à ce qu’en pense Wall Street, les actions de croissance et les actions de valeur ne sont pas des catégories d’actif distinctes. La croissance fait partie de l’équation de la valeur. »

Si c’est le cas, quelle en est la meilleure preuve et que se passe-t-il si la croissance est lente ou inexistante?

On peut utiliser les rendements indiciels et leur décomposition pour mieux comprendre les composantes sous-jacentes qui ont alimenté les rendements de valeur et de croissance au fil du temps et la raison pour laquelle la valeur en tant que facteur n’a pas été fructueuse par rapport à la croissance depuis près de 20 ans. Aux fins d’illustration, nous examinerons les principaux facteurs de rendement, notamment :

- Le bénéfice par action (BPA) et le ratio cours/bénéfice (C/B) comme facteurs d’augmentation des cours;

- Les rendements en dividendes et le réinvestissement de dividendes pour obtenir un portrait du rendement total pour les actionnaires.

Aux fins de comparaison, nous utiliserons l’indice de valeur Russell 1000 (l’« indice de valeur ») et l’indice de croissance Russell 1000 (l’« indice de croissance »).

Nous nous concentrerons sur deux périodes clés. La première est de 1995 à 2006, soit la période au cours de laquelle la valeur a continué de se comporter comme elle l’a toujours fait. Nous l’appellerons le régime de « valeur traditionnelle ». La deuxième s’étend de 2007 à 2023, soit la période pendant laquelle la valeur en tant que facteur ne semblait plus se comporter de la même façon. Nous l’appellerons le régime de « valeur intangible ».

Examinons les données sur le rendement total des actionnaires pour chaque indice et chaque régime.

La première observation évidente est que la valeur intangible a un problème de croissance, à savoir un manque.

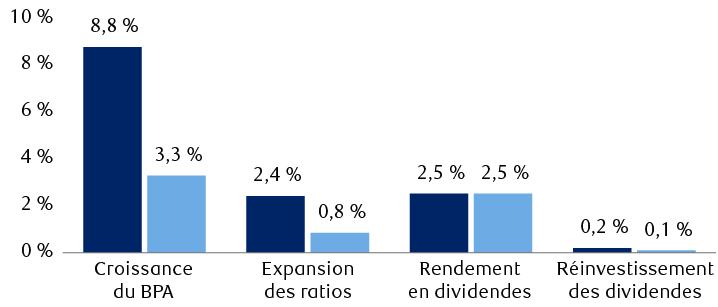

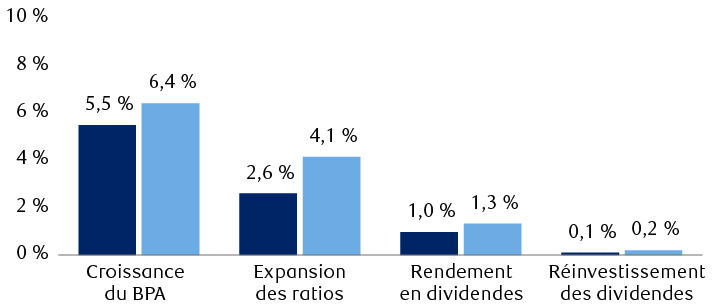

Composantes de rendement des placements axés sur la valeur et la croissance : décomposition du rendement total des actionnaires

Valeur

Le graphique présente deux colonnes distinctes qui ventilent le rendement total des actionnaires pour les styles de placement axés sur la valeur et la croissance. Ces rendements sont répartis en quatre catégories : croissance du BPA, expansion des ratios, rendement en dividendes et réinvestissement des dividendes. Pour chacune de ces catégories, les rendements sont ensuite divisés en deux périodes : « traditionnelle », de 1995 à 2006, et « intangible », de 2007 à 2023. Dans le graphique du style axé sur la valeur, la croissance du BPA est de 8,8 % (période traditionnelle) contre 3,3 % (période intangible), l’expansion des ratios est de 2,4 % (période traditionnelle) contre 0,8 % (période intangible), le rendement en dividendes est de 2,5 % (période traditionnelle) contre 2,5 % (période intangible), et le réinvestissement des dividendes est de 0,2 % (période traditionnelle) contre 0,1 % (période intangible). Dans le graphique du style axé sur la croissance, la croissance du BPA est de 5,5 % (période traditionnelle) contre 6,4 % (période intangible), l’expansion des ratios est de 2,6 % (période traditionnelle) contre 4,1 % (période intangible), le rendement en dividendes est de 1,0 % (période traditionnelle) contre 1,3 % (période intangible), et le réinvestissement des dividendes est de 0,1 % (période traditionnelle) contre 0,2 % (période intangible).

Sources : RBC Gestion de patrimoine, Bloomberg.

Croissance

Sources : RBC Gestion de patrimoine, Bloomberg.

Le graphique du haut montre que la croissance du BPA de l’indice de valeur a été très forte de 1995 à 2006, augmentant de 8,8 % par année. Cette vigueur persistante a incité les investisseurs à payer davantage pour chaque dollar de bénéfice courant (comprendre ici un regain d’optimisme faisant augmenter le ratio C/B), ce qui a ajouté 2,4 % par année aux rendements déjà robustes. Toutefois, au cours de la période de 2007 à 2023, la croissance des bénéfices a ralenti de façon marquée pour s’établir à seulement 3,3 % par année. Les investisseurs ont perdu leur enthousiasme à l’égard de l’indice de valeur, car les rendements liés à l’augmentation des valorisations ont chuté des deux tiers pour s’établir à seulement 0,8 %.

En revanche, le graphique du bas montre un résultat très différent pour l’indice de croissance. La croissance modérée du BPA au cours de la période allant de 1995 à 2006 s’est quelque peu accélérée pour atteindre 6,4 % par année de 2007 à 2023, alors que les rendements des titres de valeur ont diminué de près des deux tiers. Les investisseurs se sont tournés avec optimisme vers les rendements supérieurs du BPA de l’indice de croissance, ce qui a eu pour effet d’augmenter les rendements supplémentaires générés par l’expansion des ratios C/B de 4,1 % par an, composé sur 16 ans.

Que s’est-il passé?

Non seulement au cours de la période de 1995 à 2006 illustrée dans les graphiques, mais tout au long du 20e siècle, la valeur traditionnelle a apparemment profité de l’avènement et de l’évolution de la gestion des opérations (p.ex., production de masse, méthode Six Sigma, méthode juste-à-temps ou « kaizen », le concept japonais de l’amélioration continue). L’amélioration des processus et l’introduction de technologies rudimentaires et de l’automatisation pour la fabrication de masse de biens dans l’économie réelle sont de solides candidats pour expliquer les facteurs favorables aux bénéfices pendant la majeure partie du siècle dont les sociétés de valeur traditionnelle ont profité.

Cela dit, il semble raisonnable d’indiquer que, dans le cadre du régime de croissance intangible de 2007 à 2023, les bénéfices ont augmenté en grande partie en raison de la montée et de l’utilisation de nouvelles technologies de rupture qui ont fait l’objet d’une inflexion et d’une adoption spectaculaires au début des années 2000 (p. ex., Internet, services mobiles à large bande, Wi-Fi, ordinateurs portables, médias sociaux, téléphones intelligents, paiements instantanés, appareils intelligents ou logiciels-services). Le fait de disposer de cet avantage de précurseur grâce à une technologie radicalement améliorée a contribué à accroître l’efficience des activités à l’échelle des principaux facteurs financiers et extrafinanciers (c.-à-d. les facteurs qui ne sont pas pris en compte dans les états financiers), comme la gestion du capital humain et social ainsi que l’amélioration des modèles d’affaires, de façons qui n’étaient pas possibles auparavant.

L’intégration de la technologie a produit des actifs incorporels extrêmement robustes et des gains d’efficacité qui se sont traduits par une croissance soutenue des bénéfices. Dans ce contexte, grâce à l’optimisme des investisseurs à l’égard de perspectives favorables, le ratio de croissance intangible est passé de 2,6 % à 4,1 % de l’appréciation annuelle des cours de l’indice entre les deux périodes.

La valeur est-elle chose du passé?

Pas exactement, mais le monde est différent aujourd’hui. À mesure que l’économie numérique et les technologies continuent de croître et de mûrir, nous croyons que certains vieux singes pourraient apprendre de nouvelles grimaces.

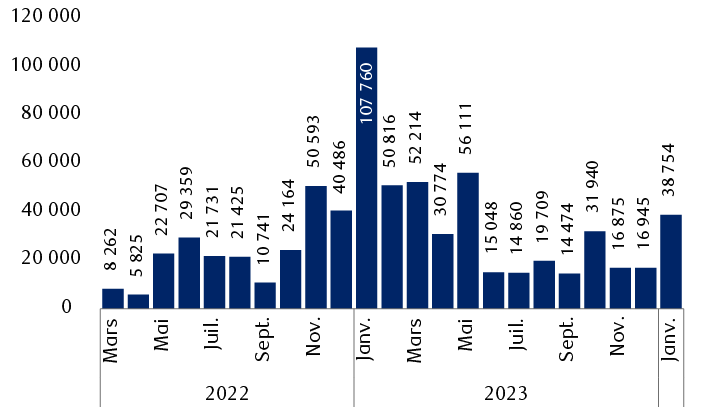

Considérez l’épine dorsale de la technologie, une mesure extrafinancière connue sous le nom de capital humain et social (autrement dit, les gens). Sans employés talentueux et habiles avec les technologies, et sans les structures incitatives pour les attirer et les retenir (rémunération, possibilité d’avancement, satisfaction professionnelle, culture d’entreprise et autres avantages notoires liés aux sociétés technologiques, comme des cafés lattés gratuits, des cabines pour faire la sieste ou la permission d’amener son chien au travail), la croissance et l’innovation d’avant-garde commenceront à ralentir. De même, étant donné que l’innovation technologique a donné lieu à une concentration de cette main-d’œuvre qualifiée dans très peu de segments de l’univers de la croissance intangible, les gains marginaux tirés des talents de haut calibre dans les plateformes mûrissantes finiront par s’approcher de zéro. Ce contexte soulève une question importante : combien faut-il d’ingénieurs logiciels ou de scientifiques des données pour développer la prochaine version d’un téléphone intelligent de premier plan? Probablement le même nombre (ou moins) que pour la dernière version, car les gains d’efficience opérationnelle de ces modèles d’affaires mûrissants s’enracinent. Cette dynamique a entraîné, en partie, une vague sans précédent de près de 670 000 mises à pied dans plus de 2 000 sociétés technologiques au cours des deux dernières années, y compris un nombre important dans les sept géants technologiques (Apple, Microsoft, Google, Amazon, NVIDIA, Meta Platforms et Tesla).

Mises à pied dans le secteur des technologies

Le graphique à barres indique le nombre de travailleurs du secteur des technologies mis à pied chaque mois de mars 2022 à janvier 2024. Les licenciements ont été relativement faibles jusqu’en novembre 2022, soit le début d’une période de six mois au cours de laquelle ils ont atteint un sommet de 107 760 en janvier 2023. Les mises à pied mensuelles ont ensuite diminué, mais elles ont réaugmenté en janvier 2024 et demeurent élevées par rapport à leurs niveaux d’avant novembre 2022.

Source : TrueUp.

Compte tenu du desserrement de l’étau de la croissance intangible sur les talents de haut calibre dans le domaine technologique, nous croyons que cela constitue un facteur favorable pour les sociétés de valeur dont la pénétration de la science des données a été faible ou nulle, ce qui représente la majeure partie de l’indice. Les sociétés axées sur la valeur qui sont en mesure d’attirer et de retenir les talents et qui sont pragmatiques dans leur adoption de solutions technologiques sont mieux placées, à notre avis, pour améliorer leurs bénéfices au cours des prochaines années. Cette reprise de la croissance contribuera à raviver l’optimisme qui fait grimper les ratios de bénéfices et, par le fait même, les rendements du groupe.

Où trouver de la croissance?

Au cours des dernières décennies, nous avons constaté que le marché semblait s’être lui-même divisé en deux groupes de placement distincts : la « valeur » ou la « croissance ». Nous croyons que ce changement, conjugué à la dynamique décrite ci-dessus, a ouvert la voie à des placements patients et nuancés dans les entreprises vraisemblablement dépassées, dénuées d’imagination et sans capacité d’innovation de l’ancienne économie. Ironiquement, ce sont elles qui ont le plus à gagner à se tourner vers leurs actifs incorporels, comme le capital humain et social, l’équité de la marque, la propriété intellectuelle et les effets de réseau, entre autres, et à les améliorer.

Nous estimons que les investisseurs prêts à élargir leur boîte à outils de placement traditionnelle pour y intégrer des facteurs extrafinanciers non traditionnels qui alimentent la croissance devraient enregistrer des rendements supérieurs au fil du temps. Après avoir lu sa propre nécrologie, Mark Twain avait mentionné au journal : « Les rumeurs de mon décès ont été grandement exagérées. » De même, nous sommes d’avis que la valeur n’a pas dit son dernier mot.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.