Les raisons d’avoir confiance

Tout d’abord, malgré des prévisions sombres au début de 2023, une nouvelle progression des taux d’intérêt ainsi que des perturbations géopolitiques, l’économie mondiale a réussi à dépasser les attentes. L’économie américaine, qui est le principal moteur de la croissance mondiale, a continué de faire preuve de caractère, affichant un rendement supérieur à celui du reste du monde grâce à la stabilité des dépenses des ménages, soutenues par la création continue d’emplois et des gains de revenu.

Ensuite, grâce à une croissance économique plus vigoureuse que prévu, les bénéfices des sociétés ont dépassé des prévisions peu encourageantes. Tout comme pour les deux premiers trimestres de l’année, les bénéfices des sociétés américaines et européennes à grande capitalisation ont été meilleurs que prévu au troisième trimestre, environ 80 % et 60 % des sociétés, respectivement, ayant déclaré de belles positives.

Une combinaison favorable de surprises

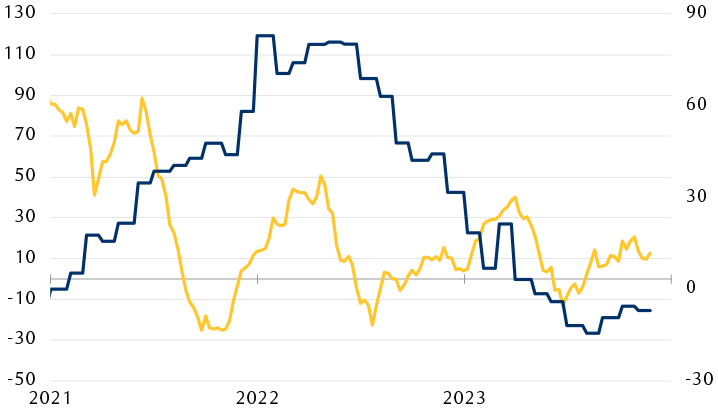

Croissance haussière, inflation baissière

Le graphique linéaire montre l’évolution des indices des surprises de l’économie et de l’inflation mondiales (indice des surprises de l’économie Citi – monde et indice des surprises de l’inflation Citi – monde) depuis janvier 2021. En 2023, les données économiques ont généralement créé des surprises positives, tandis que les données sur l’inflation ont généralement surpris à la baisse.

Nota : Les indices de surprises mesurent la façon dont les données économiques se comparent aux prévisions consensuelles.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 24 novembre 2023.

Enfin, l’inflation a considérablement diminué par rapport à des niveaux inquiétants dans la plupart des économies, un ralentissement attribuable à la baisse des prix de l’énergie, aux effets de base des comparaisons sur 12 mois et à l’affaiblissement de la demande de biens et de services. La plupart des grandes banques centrales, y compris la Réserve fédérale, ont ainsi pu trouver un compromis plus équilibré en ce qui a trait aux taux d’intérêt, à l’inflation et à la croissance.

Les raisons de faire preuve de prudence

Optimisme prudent et résilience, voilà des thèmes qui caractérisent toujours l’économie mondiale. Mais nous croyons que les perspectives de croissance continueront d’être mises à l’épreuve par une combinaison de difficultés persistantes. Une importante source d’incertitude découle de l’impact progressif des hausses de taux décrétées par de nombreuses banques centrales dans le monde.

Comme les pressions sur les prix se sont atténuées pour atteindre des niveaux plus acceptables, il semble que les taux d’intérêt ont finalement atteint un plateau. Même si les dirigeants des banques centrales aux États-Unis, au Canada et en Europe ont fait part de leur intention de suspendre leur relèvement des taux, ils ont également indiqué aux marchés de s’attendre à ce que les taux d’intérêt demeurent à ces niveaux élevés pendant encore un certain temps, étant donné que l’inflation demeure supérieure à la cible.

La hausse des taux d’intérêt et la diminution de la volonté des banques d’accorder des prêts nous portent à croire que les conditions de crédit des ménages et des entreprises devraient demeurer difficiles à court terme (voir la figure du haut). Des coûts d’emprunt restrictifs et un accès plus difficile au crédit ont tendance à freiner l’activité économique. Après des révisions positives soutenues cette année, les prévisions consensuelles actuelles indiquent que la croissance du PIB réel mondial et américain devrait, respectivement, ralentir à 2,7 % et à 1,2 % sur 12 mois en 2024, par rapport à 2,9 % et à 2,4 % cette année.

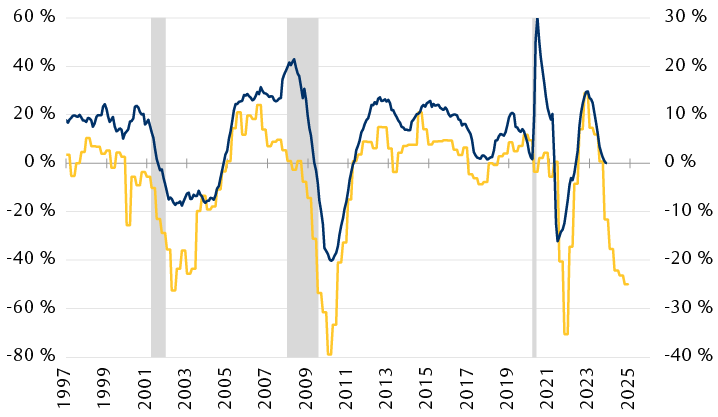

La croissance des prêts devrait ralentir davantage

Le graphique linéaire illustre les normes des prêts des banques américaines et la croissance des prêts commerciaux et industriels depuis 1997. Les changements apportés aux normes des prêts bancaires ont tendance à devancer la croissance des prêts d’environ un an; le récent resserrement important des normes indique donc que la croissance des prêts devrait ralentir davantage au cours des prochains trimestres.

Nota : Les normes relatives aux prêts bancaires représentent le pourcentage net des banques qui resserrent ou assouplissent leurs normes.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 31 octobre 2023.

Ces prévisions reflètent en partie l’opinion selon laquelle les effets de la hausse des taux d’intérêt continueront de peser sur l’économie en freinant l’activité du secteur privé. Des signes de tensions découlant de la campagne de resserrement monétaire commencent à se manifester dans divers segments de l’économie. La plupart des grandes économies créent moins d’emplois qu’il y a un an, tandis que les gains salariaux ont ralenti, le nombre de postes vacants a diminué et le nombre de défaillances d’entreprises a commencé à augmenter. La bonne nouvelle, c’est que la plupart de ces paramètres se détériorent à partir de points de départ très sains, mais le risque est qu’ils continuent d’évoluer dans la mauvaise direction au cours de la prochaine année.

Points à retenue en matière de placements

Pendant la majeure partie de 2023, le contexte macroéconomique a généralement surpris de belle façon. La croissance économique soutenue et le fait que les banques centrales sont maintenant moins motivées à relever les taux ont créé un contexte plus favorable pour les marchés boursiers afin de repousser le proverbial « mur d’inquiétudes ».

Nous reconnaissons que la modération de l’inflation et la robustesse des marchés de l’emploi ont permis aux investisseurs d’envisager plus facilement des perspectives plus optimistes pour les grandes économies. Toutefois, nous sommes conscients qu’il est difficile de faire la distinction entre le ralentissement typique de la croissance qui précède un « atterrissage en douceur » et un repli économique plus profond.

Par ailleurs, les taux d’intérêt seront maintenus plus longtemps à des niveaux restrictifs, accroissant la probabilité qu’ils commencent à peser considérablement sur l’activité économique, car les consommateurs et les entreprises ressentiront de plus en plus les effets des coûts d’emprunt et de refinancement plus élevés au fil du temps.

Les prévisions consensuelles laissent actuellement entrevoir une croissance des bénéfices inférieure à 10 % pour les principaux indices boursiers en 2024. Même si ces données pour l’année à venir sont habituellement révisées à la baisse à mesure que les mois passent, nous sommes d’avis que tant que l’économie mondiale maintient une trajectoire haussière, les sociétés devraient pouvoir surpasser les prévisions (plus faibles) de bénéfices au cours des prochains trimestres.

Pour la plupart des portefeuilles, nous continuons de considérer qu’une approche privilégiant la qualité est judicieuse. Du côté des actions, cela peut se traduire par une préférence pour les sociétés qui affichent des flux de trésorerie plus constants, un endettement plus faible ou des dividendes en croissance – des caractéristiques de qualité et défensives qui peuvent aider à renforcer la résilience des portefeuilles d’actions si les conditions économiques commencent à être inférieures aux attentes du marché.

La nouvelle révision à la hausse des taux d’intérêt en 2023 a nui aux rendements sur les marchés des titres à revenu fixe. Toutefois, l’aspect positif du repli important des cours obligataires (ou de la hausse des taux de rendement des obligations) au cours des 20 derniers mois est que les rendements attendus et le profil risque-rendement global des obligations se sont grandement améliorés. Même si les taux de rendement obligataires ont quelque peu baissé récemment, nous continuons de croire qu’il est justifié d’investir dans les titres à revenu fixe, car de nombreux marchés obligataires offrent de nombreuses occasions d’investir des capitaux et de profiter de taux de rendement globaux allant de 5 % à 10 % (voir la figure du bas à la page précédente). Dans le passé, la fin des cycles de hausses de taux a généralement favorisé les titres à revenu fixe.

Le potentiel de rendement des obligations demeure intéressant

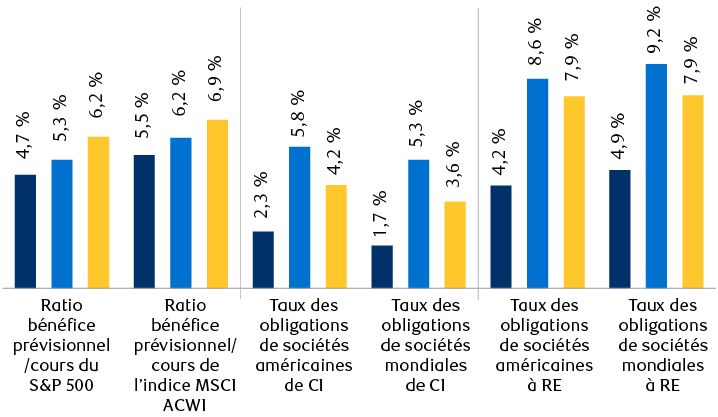

Valorisations à l’échelle des principales catégories d’actif*

Le graphique à barres illustre l’actuel ratio bénéfice prévisoonnel/cours de l’indice MSCI All-Country World et de l’indice S&P 500, ainsi que le pire rendement de l’indice Bloomberg U.S. Corporate, de l’indice Bloomberg Global Agg Credit, de l’indice Bloomberg U.S. Corporate High Yield, et de l’indice Bloomberg Global Corporate High Yield, comparativement à leur niveau au 1er janvier 2022 et à leur moyenne depuis 2002. En termes relatifs, le rendement supplémentaire que les actions ont procuré par rapport aux obligations de sociétés a fortement diminué au cours des 20 derniers mois.

* Le ratio bénéfice/cours est l’inverse du ratio cours/bénéfice prévisionnel. Le rendement en revenu des obligations renvoie au pire rendement de l’indice Bloomberg U.S. Corporate, de l’indice Bloomberg Global Agg Credit, de l’indice Bloomberg U.S. Corporate High Yield et de l’indice Bloomberg Global Corporate High Yield.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 24 novembre 2023.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.