Les marchés boursiers se sont fortement repliés en moins d’une semaine. Les données sur l’emploi aux États-Unis beaucoup plus faibles que ce à quoi s’attendait la majorité des analystes ont engendré cette situation. À tout le moins, il semble que le marché traverse une période de corrections qui durera probablement des semaines ou des mois. Dans le pire des scénarios, il pourrait s’agir du début d’un marché baissier. Il est possible de faire valoir des arguments à l’appui des deux possibilités. Toutefois, il semble très probable que la marche incessante vers de nouveaux sommets soit terminée pour l’instant.

Le facteur le plus convaincant à l’appui de l’argument selon lequel il s’agirait d’une correction, et non du début d’un marché baissier, est l’étendue du marché – la majorité des actions de la plupart des grands indices boursiers mondiaux évoluent parallèlement à leurs indices respectifs. Autrement dit, si l’on prend l’indice S&P 500 comme exemple, lorsque celui progresse, les mesures de l’étendue augmentent aussi. Les deux ont également évolué en parallèle lorsque le marché reculait. Chaque fois que la tendance changeait, les points tournants se sont produits quelques jours plus tard.

L’étendue est un facteur important sur le marché à surveiller, car des mesures comme les indicateurs hausse-baisse et les indices non pondérés cèdent habituellement et commencent à baisser plusieurs mois avant que les indices pondérés en fonction de la capitalisation plus étroitement surveillés, comme l’indice S&P 500, n’atteignent leur sommet final pour le cycle. Jusqu’à présent, aucune divergence négative ne s’est manifestée, ce qui porte à croire que, après la correction, le marché haussier pourrait se poursuivre.

Tous ensemble maintenant

Il ne s’agit pas seulement des « sept magnifiques »; la majorité des actions de l’indice S&P 500 ont progressé pendant la majeure partie des 21 derniers mois. Cette progression généralisée ne montre pas encore de signes internes de faiblesse.

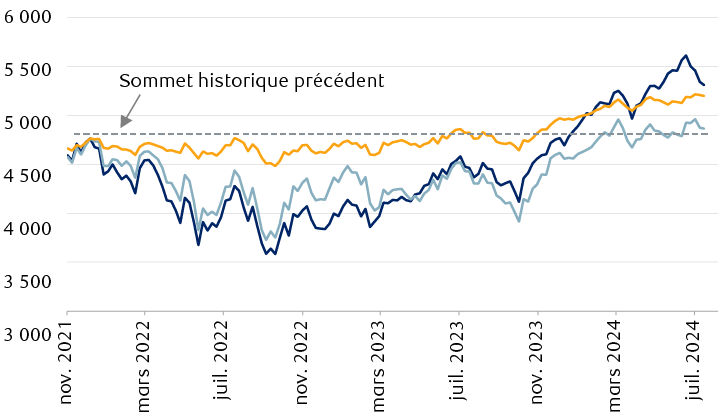

Le graphique linéaire montre l’indice S&P 500, l’indice équipondéré S&P 500 et la ligne hausse-baisse de l’indice S&P 500 du 26 novembre 2021 au 6 août 2024. Les deux indices ont dépassé leurs sommets historiques au début de 2024 et demeurent au-dessus de ce niveau malgré les baisses amorcées en juillet 2024. Même si l’indice S&P 500 a connu un recul plus important, il domine encore l’indice équipondéré.

Sources : RBC Gestion de patrimoine, FactSet et Bloomberg; données jusqu’au 6 août 2024.

Les bénéfices sont aussi positifs. Jusqu’à présent, les prévisions consensuelles pour les bénéfices des sociétés de l’indice S&P 500 cette année oscillent autour de 242 $ l’action, contre 277 $ l’an prochain, selon l’évaluation de FactSet. Les prévisions pour l’année en cours diminuent habituellement au cours de la première moitié de l’année et au quatrième trimestre. Toutefois, ce qui est inhabituel, c’est qu’elles ont augmenté légèrement depuis le début de l’année. Dans le passé, les investisseurs se seraient attendus à une baisse d’environ 3 % des bénéfices prévus pour 2024 au cours de cette période.

Pour ce qui est de l’élan, notre mesure hebdomadaire exclusive de l’équilibre quadratique, qui suit le pourcentage d’actions de l’indice S&P 500 affichant un élan croissant, semble avoir atteint un sommet et est en train de diminuer, mais elle est encore loin d’atteindre des niveaux qui seraient qualifiés de survendus.

Un certain nombre de facteurs méritent notre attention :

Détérioration des mesures de l’emploi : Même si les données sur l’emploi ont été maintes fois caractérisées comme étant « plus robustes que prévu » et « résilientes », un examen plus attentif révèle que la situation s’est constamment détériorée au cours des 18 derniers mois.

Le rapport sur les emplois non agricoles a été à maintes reprises une source d’optimisme à l’égard de l’emploi, mais les données de presque tous les mois ont été révisées à la baisse pour le mois suivant. Ce portrait s’assombrit davantage lorsque les emplois gouvernementaux sont exclus, pour ne considérer que les emplois créés dans le secteur privé.

Et si l’on examine les données sur la dynamique des entreprises et de l’emploi préparées par le Bureau of Labor Statistics (BLS), avec un décalage de six mois, qui ajoute les emplois créés par les nouvelles entreprises après déduction de ceux perdus lors de la fermeture d’entreprises, le terme « robuste » n’est plus le bon adjectif à utiliser. Selon les estimations du BLS, le secteur privé a créé environ 850 000 emplois de moins en 2023 que les 2,3 millions de postes que les données mensuelles sur l’emploi laissaient entrevoir.

De plus, l’enquête auprès des ménages, qui comprend les travailleurs autonomes, a systématiquement enregistré des données inférieures à celles sur les emplois non agricoles. Par ailleurs, les demandes de prestations d’assurance-chômage ont augmenté pour trois des quatre derniers mois. Le taux de chômage, qui a affiché une hausse au cours de cinq des six derniers mois, se situe actuellement à 4,3 % pour la première fois depuis octobre 2021.

Le nombre de chômeurs aux États-Unis est maintenant 21 % plus élevé qu’il y a 12 mois. La hausse du chômage va au‑delà de la perte du pouvoir de dépenser pour ceux qui ont perdu leur emploi. L’incidence la plus importante provient de l’augmentation de l’épargne de précaution de la part des travailleurs, qui jugent que la détérioration de la situation de l’emploi est un signal d’assombrissement de l’avenir, auquel ils doivent se préparer.

Les réductions de la Réserve fédérale ne sont peut-être pas une panacée : Depuis plusieurs trimestres, les investisseurs s’attendent à ce que la première baisse de taux de la Réserve fédérale américaine (Fed) soit imminente. Ils s’attendent maintenant à une première réduction en septembre. À son sommet d’il y a quelques semaines, l’indice S&P 500 était en hausse de 38 % par rapport à son creux de l’automne. Même la version équipondérée de l’indice, qui est moins surchargée en titres technologiques, était en avance de 33 %. Il semble que le marché ait payé d’avance cette baisse de taux souhaitée, peut-être plus d’une fois.

Que se passera-t-il lorsque la baisse de taux aura lieu? Il est toujours possible que les investisseurs accueillent avec enthousiasme la réduction de taux de la Fed et qu’ils en anticipent d’autres, faisant grimper les cours boursiers. Toutefois, à notre avis, il est bien possible que les investisseurs décident que le verre est à moitié vide et que la Fed baisse les taux parce qu’elle entrevoit un ralentissement économique et, par conséquent, une diminution des bénéfices des sociétés. L’histoire est favorable à la deuxième interprétation : dans huit des dix dernières récessions, la première baisse de taux de la Fed est survenue avant ou juste au moment où le ralentissement économique s’entamait. Un marché boursier haussier devrait espérer que la baisse prévue du taux directeur de la Fed sera écartée parce que l’économie s’avère trop vigoureuse pour la permettre.

Ce n’est pas ce que ressentent certaines autres banques centrales. La Banque du Canada vient tout juste de mettre en œuvre sa deuxième réduction et en a annoncé une troisième en septembre, en raison de la chute de l’inflation et de la menace d’une nouvelle détérioration de l’économie canadienne. La Banque centrale européenne semble sur la même longueur d’onde pour des raisons semblables.

Les investisseurs s’attendent à des cours boursiers plus élevés : Avant le repli, l’humeur des investisseurs variait de l’euphorie à un très léger optimisme. La complaisance pourrait être justifiée si les prévisions consensuelles de bénéfices – 242 $ par action pour l’indice S&P 500 cette année et 277 $ pour l’année prochaine – se maintiennent. Jusqu’ici, comme une majorité de rapports du deuxième trimestre ont été publiés, les prévisions de cette année semblent réalistes. Toutefois, nous serions plus optimistes quant à la capacité du marché à court terme de se sortir du repli actuel si les investisseurs étaient beaucoup plus pessimistes. Des données décevantes sur le momentum et la confiance des investisseurs sont habituellement à l’origine d’une remontée des marchés qui amène les indices vers de nouveaux sommets durables. Nous n’en sommes pas encore là.

Un engagement, mais…

Les corrections peuvent arriver et se font de temps en temps sans prévenir – nous en avons déjà connu deux depuis le creux pandémique de 2020. Le ratio cours/bénéfice supérieur à 20, l’incertitude entourant la politique monétaire et budgétaire et les embûches politiques marquées ne sont que quelques-uns des facteurs susceptibles de déclencher un nouveau repli. Il y a aussi les dommages collatéraux découlant de la volatilité du yen ou des annonces préalables des sociétés au troisième trimestre qui indiquaient un affaiblissement des perspectives de dépenses de consommation aux États-Unis.

À notre avis, il demeure que la hausse constante du taux de chômage, à un moment où la confiance des consommateurs est faible et où l’épargne excédentaire des ménages accumulée pendant la COVID est entièrement épuisée, affaiblit considérablement l’argument à l’appui d’un « atterrissage en douceur » de l’économie américaine.

Nous continuons de recommander une orientation défensive pour les portefeuilles d’actions, qui privilégie les actions à dividende de grande qualité. Même si nous ne croyons pas qu’il existe suffisamment d’éléments probants pour conclure qu’il est certain qu’une récession se concrétisera, nous pensons que les investisseurs devraient s’assurer que les placements en actions de base comprennent des actions qui peuvent mieux résister à une détérioration économique ou à une récession ainsi que des actions dont les valorisations sont soutenues par les perspectives de croissance des bénéfices.

Nous surveillons l’étendue du marché et la confiance des investisseurs, à la recherche de signes indiquant qu’une position plus défensive devrait être envisagée. D’ici là, un engagement vigilant à l’égard des actions dans un portefeuille équilibré mondial est de mise, selon nous.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.