Un quart de siècle à la croisée des chemins

Alors que les thèmes macroéconomiques qui perdurent pendant des décennies sont ceux qui importent le plus pour les marchés financiers, Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs inc., réfléchit à ce que pourraient nous réserver les vingt-cinq prochaines années du présent siècle. Il estime qu’il est probable que certains thèmes de longue date se répètent, que d’autres, relativement nouveaux, persistent et que de nouveaux thèmes émergent.

Poursuite des thèmes de longue date :

- La Chine devrait toujours être en mesure de générer une croissance économique remarquable, quoique peut-être plus lente;

- La classe moyenne mondiale devrait continuer de croître, au rythme de la montée des économies émergentes;

- Les défis sur le plan démographique devraient s’intensifier, les taux de fécondité continuant de diminuer et la longévité, d’augmenter; et

- Le secteur des technologies pourrait fort bien rester au centre de la croissance économique.

Les thèmes récents qui pourraient persister :

- Le passage relativement récent d’un ordre du monde hégémonique occidental mené par les États-Unis à un cadre du monde multipolaire où plusieurs pays jouent des rôles de premier plan;

- Le passage d’un ordre mondial fondé sur des règles à un ordre mondial fondé sur le pouvoir, dans lequel les pays plus forts sont moins enclins à respecter les normes internationales, pourrait accroître le risque de conflit et signale une hausse des dépenses militaires;

- L’intelligence artificielle devrait demeurer un thème central pendant des décennies;

- L’affaiblissement de la volonté politique de lutter contre les changements climatiques pourrait se poursuivre, même si leurs effets, notamment la migration des populations en provenance des pays les plus touchés, deviennent plus visibles;

- La démondialisation se poursuivra probablement, bien que possiblement moins vite que récemment; et

- Le marché obligataire pourrait demeurer plus vigilant en cas d’excès budgétaires, ce qui entraînera une courbe des taux relativement abrupte.

Les thèmes émergents :

- L’avantage des États-Unis en matière de croissance économique pourrait s’éroder, car le recul de l’immigration et les autres décisions de politique publique nuiront à une partie de la croissance à long terme. Par conséquent, l’avantage du dollar américain et du marché des titres du Trésor pourrait diminuer au fil du temps;

- La productivité devrait augmenter plus rapidement grâce à la convergence de technologies emballantes et potentiellement révolutionnaires, notamment les applications de l’IA dans la robotique et les capteurs, les innovations en soins de santé et plus encore;

- La demande de pétrole pourrait atteindre un sommet vers 2029-2034, mais les prix de l’or noir continueront d’être déterminés par l’interaction entre la demande et l’offre;

- L’influence de l’Inde et des pays de l’Asie du Sud-Est pourrait prendre de l’ampleur sur l’économie mondiale, en raison de leurs populations importantes et de leur croissance rapide; et

- Le marché boursier pourrait générer des rendements plus modestes, compte tenu du fait que les possibilités d’augmentation des valorisations et des marges bénéficiaires sont limitées, les valorisations et les marges bénéficiaires étant déjà élevées.

Actions mondiales : plus, mais moins

Selon nous, il faut s’attendre à des résultats « positifs » plutôt que « supérieurs à la moyenne ». Les « résultats positifs » dépendront de la capacité des grandes économies, en particulier celle des États-Unis, à éviter la récession et du PIB, de la croissance des bénéfices, de l’inflation et des taux d’intérêt à se rapprocher des prévisions consensuelles.

À notre avis, les conditions nécessaires pour que l’indice S&P 500 produise en 2026 des rendements d’environ 5 %, en plus des dividendes, seront probablement réunies. Il faudra notamment que l’inflation ralentisse encore un peu, ce qui permettrait à la Réserve fédérale américaine de procéder à une ou deux autres baisses et porterait le bénéfice de l’indice S&P 500 près des estimations consensuelles de 310 $ par action pour 2026. La résilience des entreprises et des consommateurs, l’effet à retardement des mesures d’assouplissement monétaire et les politiques fiscalement avantageuses devraient également stimuler la croissance du PIB et des bénéfices aux États-Unis.

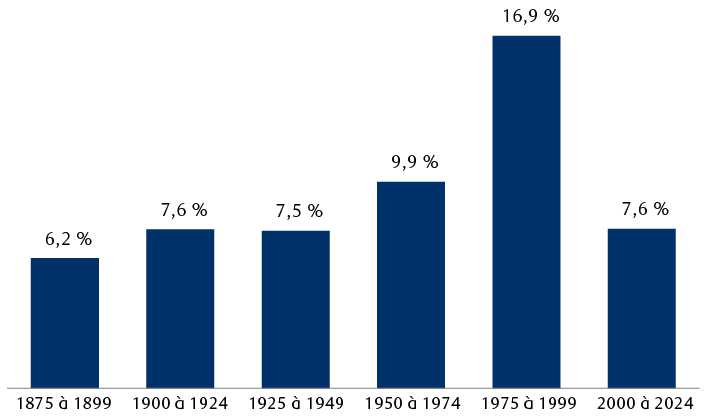

Rendements totaux annualisés de l’indice S&P 500

Rendement total estimé à partir des données sur les niveaux de l’indice des prix de Bloomberg et de Robert J. Shiller, et des données sur le rendement en dividende de Bloomberg et de Multpl.com.

Sources : RBC Gestion mondiale d’actifs, Robert J. Shiller, Bloomberg, Multpl.com

Le graphique à colonnes montre le rendement annualisé total de l’indice S&P 500 pour des périodes de 25 ans. De 1875 à 1899, le rendement a été de 6,2 %; de 1900 à 1924, de 7,6 %; de 1925 à 1949, de 7,5 %; de 1950 à 1974, de 9,9 %; de 1975 à 1999, de 16,9 % et de 2000 à 2024, de 7,6 %.

Pour en savoir plus sur les tendances macroéconomiques et le rendement des marchés, veuillez consulter les articles de Perspectives mondiales – Panorama 2026 Un quart de siècle à la croisée des chemins et Plus, mais moins.

En outre, l’IA influe de façon notable sur les attentes de croissance du PIB des États-Unis en raison de l’ampleur considérable des dépenses en immobilisations des grands développeurs. Même si les dépenses en immobilisations liées à l’IA continueront d’être élevées, leur croissance devrait ralentir en 2026, car elles pourraient ultimement se heurter aux contraintes d’électricité.

À l’exception des États-Unis, la plupart des économies développées ont des politiques monétaires et budgétaires expansionnistes. Les gouvernements augmentent leurs dépenses dans la défense et les banques centrales réduisent les taux d’intérêt. Par ailleurs, ces économies sont confrontées à des défis similaires : une croissance anémique du PIB, des incertitudes commerciales, un endettement croissant et un contexte politique tendu.

L’indice S&P 500 et les indices des sociétés à grande capitalisation au Canada, en Europe et au Japon se négocient tous selon des ratios cours/bénéfice nettement supérieurs à leurs moyennes à long terme. Pour que les marchés boursiers produisent des gains supérieurs à la moyenne à partir de là, il faudrait que, de façon exceptionnelle, des conditions économiques, inflationnistes et de taux d’intérêt favorables au marché convergent. Globalement, les conditions nécessaires pour que les indices mondiaux de sociétés à grande capitalisation produisent en 2026 des rendements d’environ 5 %, en plus des dividendes, sont beaucoup moins exigeantes et plus susceptibles de se produire.

Les portefeuilles devraient investir à hauteur de leur exposition cible à long terme aux actions, mais pas au-delà, et avoir un plan pour devenir plus défensifs, si besoin est. Dans l’ensemble, nous maintenons une pondération égale à celle du marché pour les actions.

Pour en savoir plus sur ces perspectives, veuillez consulter les Perspectives mondiales – Panorama 2026 de RBC sur le Web ou en format PDF. Le fichier PDF comprend des prévisions pour les produits de base et les devises.

Perspectives régionales

États-Unis

Pour que le marché haussier des actions se poursuive, l’économie et les bénéfices des sociétés devront, selon nous, continuer de croître à un rythme soutenu, le cycle de l’IA devra désormais porter sur la productivité et les avantages financiers des applications d’IA qui commencent à se manifester à l’extérieur du secteur des technologies, et les turbulences qui secouent souvent les marchés pendant les années d’élections de mi-mandat devront être évitées.

Essentiellement, l’augmentation des bénéfices au sein de l’indice S&P 500 continuera probablement d’être fortement attribuable au secteur des technologies de l’information, compte tenu de la part importante de la valeur du marché qui lui revient. La question d’une bulle de l’IA continuera probablement de se poser, mais pour l’instant, nous voyons des signes avant-coureurs plutôt qu’une bulle en bonne et due forme.

Les valorisations élevées sur le marché des actions, même si elles sont préoccupantes, pourraient être viables tant que la croissance de l’économie et/ou des bénéfices ne fléchit pas. Nous privilégions les actions de croissance versant un dividende et le secteur des soins de santé.

Les taux de rendement des titres à revenu fixe demeurent historiquement intéressants, mais nous entrevoyons une légère hausse des taux à long terme et une inflation de base dépassant les 3,0 %, même si l’on s’attend à ce que le taux de chômage augmente légèrement à 4,6 %. Cela exercerait des pressions à la baisse sur les prix des obligations et, par conséquent, sur les rendements totaux.

Les titres de créance demeurent historiquement chers et nous nous attendons à ce que l’offre accrue d’obligations, en grande partie celle des sociétés technologiques, pèse sur le rendement global.

Canada

Le récent budget fédéral, dans lequel le gouvernement a proposé d’accroître les dépenses et les investissements en immobilisations de 280 milliards de dollars canadiens sur cinq ans, pourrait favoriser davantage l’indice S&P/TSX. Nous continuons d’appuyer les sociétés dotées d’un bilan solide, d’un profil de bénéfices viables et croissants et d’une équipe de direction éprouvée et qui ont démontré leur capacité à résister à la volatilité des marchés.

Le gouverneur de la Banque du Canada, Tiff Macklem, a indiqué que la banque centrale avait probablement atteint la fin de l’assouplissement monétaire pour le moment. Les taux de rendement des obligations à long terme ayant augmenté en raison des préoccupations liées au déficit, l’accentuation de la courbe des taux justifie l’ajout de duration dans les portefeuilles. Les taux de départ plus élevés des obligations à long terme permettent de compenser le risque que la courbe s’accentue encore plus.

Royaume-Uni

Les actions britanniques pourraient continuer de bien se comporter, car les valorisations sont intéressantes. Nous privilégions toujours le secteur de la finance, en raison de sa propension à produire des rendements élevés pour les actionnaires. Si la Banque d’Angleterre assouplissait sa politique monétaire plus que ce que les marchés prévoient actuellement, les secteurs sensibles aux taux d’intérêt, comme l’immobilier, pourraient dégager des rendements supérieurs.

Étant donné que les risques budgétaires ont baissé par suite de la récente hausse d’impôt annoncée dans le budget et de l’assouplissement de la politique monétaire, les obligations d’État britanniques pourraient faire mieux que prévu, selon nous. Les émissions de bons du Trésor ont probablement dépassé leur sommet et s’éloignent des obligations à échéance longue, la demande des régimes de retraite ayant diminué.

Europe

La croissance économique devrait s’accélérer quelque peu dans la région en 2026, en grande partie grâce à l’augmentation des investissements dans les infrastructures et des dépenses en défense de l’Allemagne. La valorisation de l’indice STOXX Europe 600 hors UK – notre indicateur privilégié pour les actions de la zone euro – est légèrement au-dessus de sa moyenne à long terme, ce qui est justifié selon nous compte tenu de l’amélioration des perspectives de croissance à moyen terme de la région.

Nous penchons toujours vers les secteurs susceptibles de profiter des mesures de stimulation, comme certaines sociétés des secteurs des produits industriels et des matières, et les banques.

Compte tenu de l’offre globale accrue d’obligations et de la hausse attendue des taux obligataires en 2026, en particulier en Allemagne, nous sommes prudents avec les obligations d’État européennes.

Asie‑Pacifique

Le gouvernement chinois continue de prioriser le développement technologique, en mettant l’accent sur le secteur manufacturier haut de gamme, et les sociétés nationales devraient continuer de profiter de l’essor mondial des dépenses en IA, car elles fournissent de nombreuses composantes clés. La trêve commerciale d’un an entre la Chine et les États-Unis devrait soutenir l’économie chinoise et la confiance des marchés boursiers en 2026.

La première ministre du Japon a annoncé des mesures pour contrer l’inflation, accéléré le calendrier des augmentations des dépenses militaires, dévoilé des stratégies de croissance pour les industries de pointe et renforcé l’alliance États-Unis–Japon. Dans l’ensemble, nous estimons que ces mesures sont suffisantes pour contrer l’inflation et stimuler la consommation anémique de la classe moyenne.

Pour en savoir plus sur ces perspectives, veuillez consulter les Perspectives mondiales – Panorama 2026 de RBC sur le Web ou en format PDF. Le fichier PDF comprend des prévisions pour les produits de base et les devises.