Même si peu de nouveaux éléments ont émergé de la réunion de mars de la Fed, elle a au moins apaisé les craintes selon lesquelles les réductions de taux pourraient être retardées. D’autres banques centrales ont attiré l’attention, avec des ramifications potentiellement importantes.

S’il y a un point important à retenir de la série de réunions des banques centrales cette semaine, nous croyons que c’est que les décideurs tiennent toujours à commencer à réduire les taux directeurs restrictifs dans l’espoir de soutenir l’expansion économique, même dans un contexte inflationniste qui demeure quelque peu nébuleux.

En effet, même si les données inflationnistes à l’échelle mondiale, et en particulier aux États-Unis, ont été contrastées au début de 2024, d’importants progrès ont été réalisés depuis que le pire de la vague inflationniste, qui a atteint son sommet il y a environ 18 mois, est passé, situation qui est toujours surveillée par les décideurs.

Jusqu’à présent, on avait l’impression que la plupart des grandes banques centrales attendraient que la Fed fasse la première intervention, mais la Banque nationale suisse a surpris cette semaine en abaissant d’un quart de point son taux directeur, le faisant passer à 1,50 %, devenant ainsi l’une des premières grandes banques à prendre cette mesure, ce qui pourrait ouvrir la voie aux autres.

De plus, les banques centrales des marchés émergents, qui tendent à être encore plus sensibles aux pressions et à la dynamique inflationnistes, gagnent déjà de loin la course aux réductions. La Banque centrale du Brésil, par exemple, a décrété une autre baisse d’un demi-point cette semaine, ayant ainsi réduit les taux de 300 points de base depuis août 2023. L’assouplissement continu des banques centrales des marchés émergents est peut-être, et probablement selon nous, un indicateur avancé pour les banques centrales des marchés développés.

Tous ces facteurs devraient donner à plus de banques centrales du monde la confiance nécessaire pour prendre bientôt leurs premières mesures, selon nous, la seule question étant maintenant de savoir quel rythme elles vont s’imposer dans cette course à l’assouplissement.

« Remettre une chose facile la rend difficile; remettre une chose difficile la rend impossible. »

À l’approche de la réunion de la Fed ce mois-ci, la question la plus importante, et peut-être, selon nous, la plus singulière, était de savoir si les décideurs tempéreraient les attentes de réductions de taux cette année, après la publication de données témoignant d’une forte inflation en janvier et en février. La réponse courte est qu’ils ne l’ont pas fait; la réponse longue est qu’ils ne l’ont pas fait techniquement.

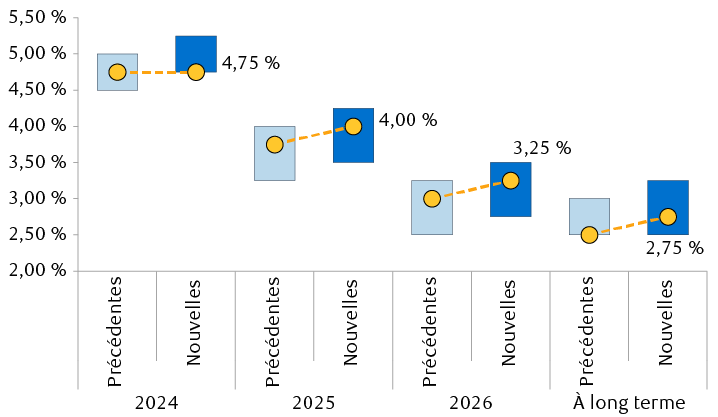

L’estimation médiane des décideurs indique toujours, comme ce fut le cas en décembre, trois réductions de taux cette année, pour aller se situer dans une fourchette cible de 4,50 % à 4,75 %, en baisse par rapport à 5,25 % à 5,50 %. Mais à peine. La moyenne des prévisions ne laisse entrevoir que deux réductions cette année. En bref, il semble y avoir un net clivage au sein de la Fed et les nouvelles données feront certainement pencher la balance d’un côté ou de l’autre, mais notre scénario de base demeure trois réductions de taux cette année, probablement aux réunions de juin, de septembre et de décembre.

Prévisions de taux révisées de la Fed

Prévisions du Federal Open Market Committee (FOMC) quant au taux des fonds fédéraux à la fin de 2024

Le graphique montre la fourchette centrale et les prévisions médianes du taux des fonds fédéraux américains à la plus récente réunion du Federal Open Market Committee en mars 2024, comparativement aux estimations de la dernière mise à jour en décembre 2023. La fourchette et les estimations médianes ont augmenté.

Prévisions de décembre 2023 (précédentes) et mars 2024 (nouvelles); la fourchette centrale exclut les trois estimations les plus élevées et les plus faibles; le graphique montre la limite supérieure des prévisions de la fourchette cible.

Sources : RBC Gestion de patrimoine, Bloomberg, Fed

Une autre question demeure quant à cette réunion des investisseurs cette semaine : que prévoit faire la Fed de son bilan et de son processus continu de resserrement quantitatif? Comme dans le cas des réductions de taux, l’on craignait de plus en plus que la Fed ne repousse à plus tard au cours de l’année le processus de révision à la baisse de son bilan, mais durant la conférence de presse qui a suivi la réunion, son président, Jerome Powell, a formulé avec clarté que le processus devrait commencer « bientôt ».

Qu’est-ce que cette situation signifie pour les marchés et les investisseurs? Il nous semble peu probable que la Fed reporte ce cycle. Les décideurs ont souvent discuté du risque de réduire les taux trop tôt et de déclencher une nouvelle vague d’inflation, par opposition au risque de réduire les taux trop tard et de provoquer une récession, ce qui a historiquement été le cas. Il nous semble qu’ils sont maintenant plus préoccupés par le risque de réduire les taux trop tard, car ils mettent moins l’accent sur l’inflation et plus sur la prolongation de l’expansion économique actuelle.

Selon nous, s’ils amorcent le processus de réduction des taux d’intérêt et de ralentissement du rythme du resserrement quantitatif de façon plus hâtive, les décideurs devraient avoir de plus grandes chances de réussite. Comme l’a dit M. Powell, l’atténuation du resserrement quantitatif pourrait signifier que la Fed sera ultimement en mesure de réduire davantage son bilan que si elle attend trop longtemps et ne réagit qu’une fois que des fractures de tension commencent à se manifester sur les marchés monétaires, comme ce fut le cas en 2019.

De même, la Fed semble croire que le fait de commencer à réduire les taux plus tôt cette année pourrait se traduire par moins de réductions à venir. Pour la première fois depuis 2018, les décideurs prévoient un taux à « long terme » plus élevé, qui s’établit maintenant à environ 2,75 %, contre 2,50 % auparavant.

Précipiter les choses?

Comme toujours, nous pensons qu’il est d’une importance primordiale de se souvenir que les réductions de taux ne signifient pas nécessairement que la politique monétaire sera conciliante. C’est une question de calibrer les taux directeurs en fonction des progrès réalisés à cette étape sur le plan de l’inflation afin de réduire les risques entourant les dommages économiques réels. Selon nous, les politiques restrictives des banques centrales resteront en place pendant un certain temps.

Toutefois, même si la dynamique de l’inflation mondiale a été favorable, elle demeure un risque persistant aux États-Unis, en particulier en raison de l’activité économique robuste et des marchés de l’emploi tendus. Bien que M. Powell ait été, encore une fois, vague dans ses indications aux marchés concernant les données précises que surveillent les décideurs, celles que nous surveillons continuent d’appuyer l’idée que les récentes données sur l’inflation étaient une anomalie passagère et que la tendance à la baisse se maintient toujours.

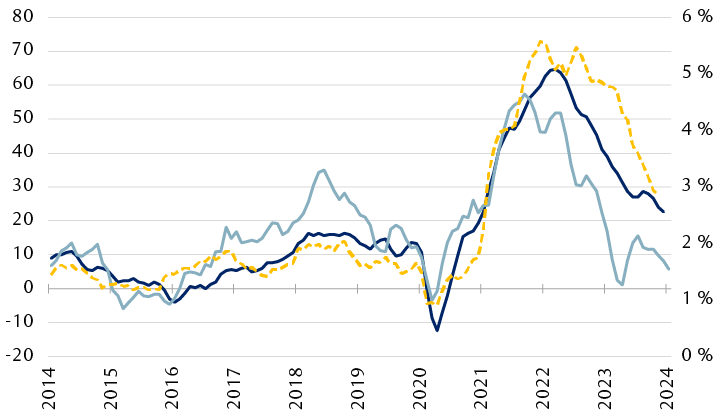

Malgré des problèmes récents, de nombreuses mesures laissent toujours entrevoir une baisse de l’inflation

Le graphique linéaire montre deux indices de pressions sur les prix fondés sur des enquêtes auprès des entreprises : l’indice de diffusion de l’enquête sur les perspectives des entreprises de la Fed de Philadelphie et l’indice des prix élevés des petites entreprises de la National Federation of Independent Business (NFIB). Le graphique montre également l’inflation de base des dépenses personnelles de consommation jusqu’en janvier 2024. Le graphique couvre la période allant de mars 2014 à mars 2024. Les indices et l’inflation ont reculé en 2024 par rapport à leurs sommets de 10 ans en 2021 et 2022.

Les résultats du sondage mené auprès des entreprises sont les moyennes mobiles sur trois mois des cours actuels reçus de l’indice de diffusion de l’enquête sur les perspectives des entreprises de la Fed de Philadelphie et de l’indice des prix élevés des petites entreprises de la National Federation of Independent Business (NFIB).

Sources : RBC Gestion de patrimoine, Bloomberg, NFIB

Les données que la Fed de Philadelphie a publiées cette semaine sur les prix reçus par les entreprises en mars ont chuté à certains de leurs plus bas niveaux de la dernière année. Ces données correspondent à celles de la National Federation of Independent Business, qui indiquent que le pourcentage de petites entreprises qui constatent une hausse des prix atteint aussi de nouveaux creux. Chacun de ces éléments tend à être un indicateur avancé des données sur l’inflation réelle.

Il est certain que des risques subsistent, mais nous sommes encouragés par le fait que les banques centrales semblent tenir à être proactives à ce stade-ci et, même si elles démarrent en trombe, nous nous attendons à une course plutôt lente. De plus, les marchés semblent s’entendre pour affirmer que l’indice S&P 500 atteindra de nouveaux records, attribuables à des remontées prononcées dans la plupart des marchés boursiers mondiaux cette semaine.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.