1. L’importance des mots : plus de précision pour plus d’impact

Au cours des dernières années, on a graduellement accolé d’autres concepts au sigle « ESG », ce qui a dénaturé le sens premier du terme et accentué sa politisation, surtout aux États-Unis. Beaucoup de réactions négatives suscitées par ce terme découlent d’un manque fondamental de compréhension ou de déformations.

Vers la fin de 2023, trois organisations influentes, soit le CFA Institute, la Global Sustainable Investment Alliance (GSIA) et les Principes pour l’investissement responsable (PRI), ont publié un ensemble de définitions communes pour harmoniser la compréhension et l’application des différentes approches en matière d’investissement responsable.

Les cinq approches d’investissement responsable sont les suivantes :

• la présélection ; • l’intégration des critères ESG ;

• l’investissement thématique ;

• l’intendance ;

• l’investissement d’impact.

Les termes employés et la détermination de ce domaine s’avèrent extrêmement importants pour éviter l’écoblanchiment. Des progrès ont été réalisés pour relever les défis associés à l’écoblanchiment (p. ex. beaucoup de pays ont imposé des exigences quant à la communication de renseignements sur le développement durable), mais ce phénomène demeure préoccupant pour beaucoup.

Au fil de l’évolution du marché, l’emploi de termes plus précis et uniformes aidera à dissiper les ambiguïtés et réorientera l’attention sur la première intention de l’usage de données ESG pour l’investissement, c’est-à-dire la compréhension des facteurs à l’origine des occasions, des risques et de la création de valeur.

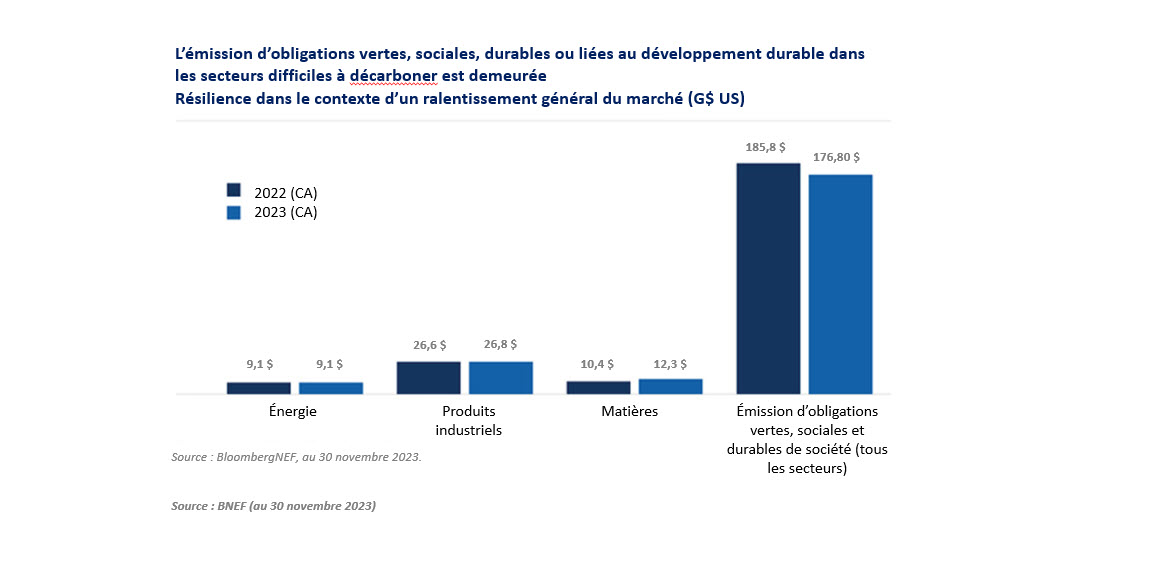

2. Les solutions pragmatiques et crédibles accélèrent la décarbonation de l’économie réelle

Malgré un ralentissement généralisé du marché des titres de créance durable l’an dernier, l’année 2023 a été marquée par une augmentation globale des émetteurs dans les secteurs où il est le plus difficile de réduire les émissions (comme ceux de l’énergie, des produits industriels et des matériaux).

L’année 2024 s’annonce tout aussi importante pour les marchés du carbone. Même dans les scénarios les plus ambitieux en matière de carboneutralité, il faudra composer tous les ans avec au moins sept milliards de tonnes d’émissions résiduelles produites par des secteurs ayant peu d’options de décarbonation1 .

Cette situation exigera de vastes mesures d’élimination du dioxyde de carbone, comme des solutions climatiques fondées sur la nature (p. ex. reboisement) et des solutions techniques ou technologiques (p. ex. capture directe du dioxyde de carbone). L’intensification des mesures d’élimination du dioxyde de carbone pour répondre à cette demande constitue à la fois un défi et une occasion d’envergure et elle nécessite des investissements de 130 milliards de dollars chaque année d’ici 20502 . Les marchés du carbone constituent l’une des manières d’y parvenir graduellement, puisqu’ils joueront un rôle essentiel dans la facilitation de la transition vers une économie carboneutre.

3. Une nouvelle ère pour la communication d’information sur le développement durable

En 2024, on s’attend à une adoption plus vaste de la communication d’information sur le développement durable par voie de règlements. L’achèvement de la première série de normes de l’International Sustainability Standards Board (ISSB) en matière d’information sur le développement durable (normes de l’ISSB) a marqué une étape de développement cruciale pour le marché mondial de la finance durable3 . Les normes de l’ISSB sont entrées en vigueur pour les périodes de publication des résultats commençant le 1er janvier 2024 ou après ; les investisseurs peuvent donc s’attendre à la publication des premiers rapports conformes aux normes de l’ISSB en 2025. En juillet 2023, l’Organisation internationale des commissions de valeurs (OICV), organisme mondial de normalisation du secteur des valeurs mobilières de plus de 95 % des marchés financiers de la planète, a approuvé les normes de l’ISSB et invité ses membres à y adhérer4.

Pourquoi ces données sont-elles déterminantes dans le domaine de l’investissement responsable ?

Les investisseurs cherchent de plus en plus de renseignements sur les occasions et les risques faisant partie intégrante des chaînes logistiques, et les consommateurs veulent comprendre l’empreinte et le cycle de vie des produits qu’ils se procurent et les sociétés dans lesquelles ils investissent : voilà pourquoi les données sont essentielles.

Les attentes en matière d’information continueront de croître en 2024 et au cours des prochaines années. Par exemple, dans le cas précis de la chaîne logistique, les investisseurs demanderont plus de renseignements sur les émissions de gaz à effet de serre du périmètre 3 (les émissions de la chaîne de valeur d’une organisation), l’approvisionnement responsable en métaux critiques, la biodiversité, l’utilisation des sols et les conditions de travail.

L’attention croissante portée à la collecte de données exactes, au suivi et à la mesure du rendement obligera les entreprises à investir dans de nouveaux outils et à renforcer leurs engagements auprès des partenaires de l’ensemble de la chaîne logistique.

Les difficultés et les problèmes pourraient s’accentuer durant l’intégration de l’information sur le développement durable et les finances, notamment en raison de l’infrastructure sousjacente (données, systèmes, processus et contrôles). À mesure que les entreprises s’efforcent de rendre leurs rapports sur le développement durable conformes aux modalités de leurs assurances, certains types de renseignements, surtout en ce qui concerne la chaîne de valeur, peuvent être limités au départ. Les données sur le développement durable provenant directement des activités d’une entreprise pourraient être conformes plus rapidement aux modalités des assurances, puisque la collecte de renseignements sur la chaîne logistique auprès des partenaires prendra sans doute plus de temps.

- H.J. Buck, W. Carton, J.F. Lund, et coll. « Why residual emissions matter right now », Nature Climate Change, vol. 13, 2023, pages 351 à 358. Adresse : https://doi.org/10.1038/ s41558-022-01592-2. Sixième rapport d’évaluation (AR6) du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) – Limitation ou aucun dépassement de la trajectoire 1,5 °C. La fourchette prévue des émissions résiduelles va de 6,79 GtCO2 e à 11,87 GtCO2 e.

- McKinsey & Company, Global Energy Perspective 2022. Scénario des engagements atteints.

- En consolidant les travaux antérieurs des initiatives d’information menées par le marché et axées sur les investisseurs, ce qui comprend les normes Sustainability Accounting Standards Board (SASB) et les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC), les normes de l’ISSB ont été conçues pour aider les entreprises à présenter aux investisseurs leurs renseignements sur le développement durable de manière cohérente, comparable et utile pour la prise de décisions.

- Organisation internationale des commissions de valeurs. IOSCO endorses the ISSB’s Sustainability-related Financial Disclosures Standards, 25 juillet 2023. Communiqué de presse.

Les procédés de contrôle diligent ne sont pas une garantie de bénéfice ni une protection contre la perte. Comme tous types de placements, l’investissement en fonction des critères environnementaux, sociaux et de gouvernance (ESG) et l’investissement responsable comportent des risques, y compris celui de perdre le capital investi. Les rendements antérieurs ne sont pas garants des résultats futurs. Le présent document ne tient pas compte de la situation financière individuelle, des objectifs d’investissement, des critères ESG, ni des autres préférences personnelles des destinataires. Il est impossible d’investir directement dans un indice. Nulle disposition dans le présent document ne constitue un conseil juridique, comptable ou fiscal ni un conseil en placement adapté individuellement. Veuillez discuter des répercussions fiscales ou juridiques de vos placements avec votre conseiller fiscal ou juridique indépendant.

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre d’une discussion avec votre conseiller en placement de RBC Dominion valeurs mobilières inc. Ainsi, votre situation sera prise en considération comme il se doit et les décisions seront fondées sur l’information la plus récente. Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’offre d’achat de titres et ne doit en aucun cas être interprété comme telle. Les portefeuilles de RBC Dominion valeurs mobilières inc. peuvent parfois inclure des titres mentionnés dans les présentes. Dans la mesure permise par la loi, ni RBC Dominion valeurs mobilières, ni les sociétés qui lui sont affiliées, ni toute autre personne, n’acceptent de responsabilité quant à toute perte directe ou indirecte découlant de l’utilisation du présent rapport ou des renseignements qui y sont contenus. Le présent document ne peut être reproduit ou copié de quelque manière que ce soit sans le consentement écrit préalable de RBC DVM, obtenu avant chaque reproduction ou copie. RBC Dominion valeurs mobilières inc.* et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des investisseurs. RBC Dominion valeurs mobilières inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ®/MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © RBC Dominion valeurs mobilières inc., 2024. Tous droits réservés. 24_90083_2224