Nous croyons depuis longtemps que le marché boursier évolue à son rythme, sans égard aux politiques présidentielles ou de Washington D.C. Bien souvent, d’autres facteurs l’emportent sur ce qui se produit à l’intérieur de la « Beltway ». Et, soyons francs, de nombreuses propositions formulées durant la campagne ne voient jamais le jour en raison des mécanismes de contrôle intégrés au système. Pourtant, il est toujours utile d’examiner les propositions économiques des candidats, étant donné que certaines décisions présidentielles peuvent avoir une incidence sur l’ensemble du marché ou certains secteurs, même pour un court moment.

Points à retenir du plan fiscal

Les importantes réductions d’impôt visant les particuliers, les placements et les successions mises en œuvre en 2018 pendant la présidence de Donald Trump, connues sous le nom de Tax Cuts and Jobs Act (TCJA), expireront à la fin de 2025. Si rien n’est fait, les taux d’imposition reviendront automatiquement à leurs niveaux antérieurs.

Trump propose de prolonger toutes les dispositions de la TCJA au-delà de la date de temporisation de fin 2025, peu importe le revenu des ménages, et souhaite réduire les impôts sur les prestations de retraite de la Sécurité sociale.

Harris propose quant à elle de prolonger les taux d’imposition peu élevés pour la plupart des contribuables, mais est en faveur d’une hausse de l’impôt sur les ménages dont le revenu est supérieur à 400 000 $ par année et d’une augmentation de l’impôt sur les gains en capital à long terme pour ceux qui gagnent 1 million de dollars par année ou plus. Elle augmenterait les crédits d’impôt de la TCJA pour enfants et petites entreprises et instaurerait un nouveau crédit d’impôt pour certains acheteurs d’une première propriété.

Le taux d’imposition des sociétés, qui est passé de 35 % à 21 % aux termes de la TCJA, n’est pas assorti d’une disposition de temporisation à la fin de 2025, ce qui signifie qu’il restera en vigueur jusqu’à ce qu’il soit augmenté ou abaissé de façon proactive.

Harris recommande de relever le taux d’imposition des sociétés de 21 % à 28 %. Trump, quant à lui, préconisait auparavant de réduire ce taux à au moins 20 %, mais a plus récemment a proposé de l’abaisser à 15 % pour les sociétés qui fabriquent des biens aux États-Unis, sous réserve de certaines restrictions.

Décoder l’incidence des modifications apportées au code fiscal

Peu importe qui sera élu à la présidence en 2024, les résultats des élections au Congrès joueront un rôle important dans la détermination des politiques fiscales et autres politiques budgétaires.

Nous ne croyons pas que les modifications importantes apportées au code fiscal des particuliers ou des entreprises soient prises en compte dans l’humeur des marchés boursiers au moment de la rédaction de cet article.

De plus, nous ne croyons pas qu’une modification du taux d’imposition des entreprises soit prise en compte dans les prévisions consensuelles de marges bénéficiaires de l’indice S&P 500, qui se situent actuellement près de la limite supérieure de la fourchette depuis 1990.

Malgré tout, une étude de Bloomberg a constaté qu’à long terme, il n’y avait pratiquement aucune corrélation entre le taux d’imposition effectif des sociétés et le rendement de l’indice S&P 500.

Mais avant de songer au long terme, les investisseurs doivent garder à l’esprit que le débat entre le prochain président et le Congrès (et les lobbyistes) au sujet des taux d’imposition et d’autres enjeux fiscaux pourrait avoir une incidence à court terme sur la volatilité des marchés boursiers américains après l’élection, y compris à certains moments en 2025.

Les réductions d’impôt ont porté leurs fruits

Le taux d’imposition médian des sociétés de l’indice S&P 500 a fortement diminué après l’entrée en vigueur de la TCJA.

Le graphique linéaire indique le taux d’imposition médian des sociétés de l’indice S&P 500 de janvier 2004 à avril 2024. Avant l’adoption de la Tax Cuts and Jobs Act (TCJA) à la fin de 2017, le taux d’imposition médian se situait en moyenne à 30,5 %. Après l’adoption complète de la TCJA à la fin de 2018, le taux d’imposition médian s’établissait en moyenne à 19,7 %.

Source : Bloomberg News, « What the data says about actual corporate tax rates : Macro Man », 20 août 2024; les données représentent le taux d’imposition réel médian sur 12 mois jusqu’au 30 avril 2024

Plans en matière de prix et populisme

Malgré la baisse importante de l’inflation des prix à la consommation sur 12 mois, les candidats à la présidence et la plupart des électeurs restent préoccupés par le fait que les prix demeurent très élevés de manière générale.

Harris propose de s’attaquer à cet enjeu en ciblant les « prix excessifs ».

Nous sommes d’avis que toute nouvelle initiative généralisée à l’encontre des prix excessifs serait vouée à l’échec lors de la prochaine session du Sénat et qu’elle aurait de la difficulté à obtenir l’appui de la Chambre des représentants, peu importe le parti qui obtiendrait le contrôle des deux chambres du Congrès.

Néanmoins, en ce qui concerne les autres domaines du droit qui recoupent les prix excessifs et la collusion, nous nous attendons à ce qu’une administration Harris mène une enquête plus rigoureuse et intente des poursuites dans les affaires antitrust fédérales et de protection des consommateurs, comparativement à l’administration Biden et à l’administration Trump précédente.

En matière d’inflation, la stratégie de Trump est de favoriser l’augmentation de la production pétrolière et de gaz naturel au pays ainsi que l’exportation d’énergie, afin de faire baisser grandement les prix de l’énergie et de l’électricité de façon générale, lesquels représentent des facteurs de coût clés pour de nombreux biens et certains services.

Même si cette politique devait peser sur les prix du pétrole et des biens à l’échelle mondiale, nous pensons que certaines des autres politiques de Trump, notamment les hausses de tarifs douaniers, pourraient contrer en partie ou en totalité les avantages qu’entraînerait la baisse des prix de l’énergie et de l’électricité.

Parlons tarifs douaniers

Bon nombre des politiques tarifaires de Trump sont plus radicales que celles qu’il a mises en place au cours de son mandat précédent, et elles diffèrent grandement de celles de Harris.

Trump est en faveur de tarifs douaniers généralisés de 10 % ou plus sur toutes les importations et de tarifs douaniers élevés de 50 % ou plus sur les importations chinoises. Il imposerait des droits de douane sur les biens de sociétés américaines qui sont produits à l’étranger et importés dans le pays, et imposerait des droits de douane aux sociétés nationales qui relocalisent des emplois américains. Il a également menacé d’imposer des tarifs douaniers aux pays qui exercent leurs activités à l’extérieur du système du dollar américain.

Harris n’appuie pas les hausses généralisées des tarifs douaniers et estime que ces tarifs sont en fait une « taxe de vente nationale ». De plus, elle n’appuie pas une hausse importante des tarifs douaniers sur les importations chinoises, mais elle maintiendrait vraisemblablement les tarifs douaniers et les sanctions imposés par Trump et le président Joe Biden.

Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs soutient que les tarifs douaniers « nuisent indéniablement au pays à l’encontre duquel ils ont été imposés ». Toutefois, il met en garde que, « de manière moins intuitive, les tarifs douaniers nuisent habituellement aussi au pays qui les impose. »

Réglementation et formalités administratives

La perception généralisée des participants aux marchés selon laquelle Trump devrait adopter un régime réglementaire plus favorable aux entreprises que Harris nous semble juste, sauf qu’il y a des nuances.

Si en près de trois ans et demi, l’administration Biden-Harris a ajouté 11 % de « règlements importants sur le plan économique » de plus que Trump durant son mandat complet de quatre ans, Trump a mis en œuvre plus de règlements que le président Barack Obama durant son premier mandat.

Nous croyons qu’une administration Harris adopterait une réglementation environnementale plus proactive et plus rigoureuse. Elle chercherait des occasions de faire avancer les dossiers liés au climat, tandis que Trump a déclaré qu’il réduirait la réglementation et les cibles actuelles à cet égard.

Malgré l’engagement de plusieurs candidats à la présidence à « réduire les formalités administratives » campagne après campagne, le fardeau réglementaire lourd imposé aux entreprises est la norme depuis des décennies. À notre avis, seul un effort concerté et concentré visant à assouplir la réglementation changerait cette situation. Pour que la déréglementation fonctionne à la fois pour le secteur des affaires et pour la société, nous pensons que la précision serait plus de mise que la force.

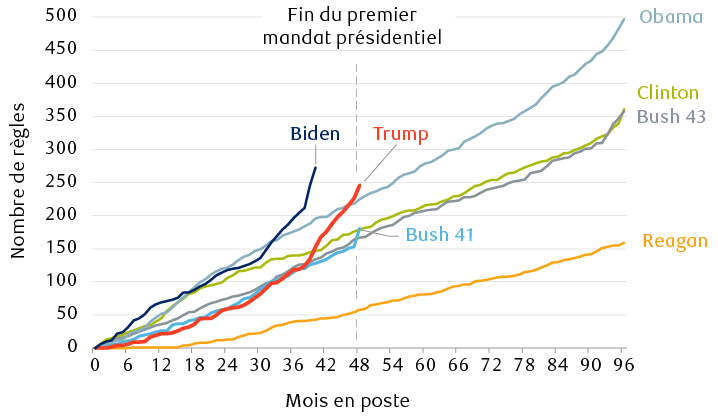

La réglementation a été renforcée sous chaque président depuis Reagan et s’est accélérée au cours des trois dernières administrations

Nombre cumulatif de règles définitives importantes sur le plan économique par administration

Le graphique linéaire indique le nombre cumulatif mensuel de règlements importants sur le plan économique pour chaque administration présidentielle depuis celle de Ronald Reagan. Pour les présidents ayant servi deux mandats, le nombre de règlements est le plus bas pour Reagan et le plus élevé pour Barack Obama. George W. Bush et Bill Clinton se situent à peu près au milieu et sont proches l’un de l’autre. Pour les présidents ayant servi un mandat, George H.W Bush a présenté des chiffres semblables à ceux de Bill Clinton et de George W. Bush au cours de leur premier mandat. Sous le président Trump, le nombre de règlements a dépassé celui du premier mandat d’Obama, qui avait alors dépassé tous les autres présidents. L’administration Biden, pendant un peu plus de trois ans et demi, a dépassé le nombre de règlements créés durant le mandat de quatre ans de Donald Trump et de tous les autres présidents au cours de leur premier mandat.

Remarque : Les « règles définitives importantes sur le plan économique », telles que définies dans la loi Congressional Review Act de 1996, sont des règles qui ont un effet annuel sur l’économie de 100 millions de dollars ou plus, ou qui entraînent une hausse importante des coûts et des prix, ou qui ont un effet défavorable important sur la concurrence et divers indicateurs économiques.

Source : Regulatory Studies Center de l’Université George Washington; données jusqu’au 5 août 2024

Influence sur les secteurs

Les candidats ont des approches différentes pour certains secteurs, mais plus semblables qu’on ne le croit pour d’autres secteurs.

Banques et services financiers : Les propositions de Trump en matière de réglementation et l’approche de son administration à l’égard des fusions et acquisitions dans le secteur et en général seraient probablement plus favorables que celles de Harris. Entre autres règlements, Harris cherche à limiter les frais imposés aux clients.

Pétrole, gaz naturel, charbon, électricité et minéraux de terres rares : Trump est prêt à déclarer une urgence nationale visant à accroître considérablement l’offre et l’exportation d’énergie produite au pays, ainsi qu’à construire des infrastructures électriques, notamment pour répondre aux besoins croissants en énergie de l’intelligence artificielle (IA). Même si Harris n’est plus en faveur d’une interdiction de la fracturation hydraulique, nous pensons qu’elle imposerait probablement une réglementation plus stricte que Trump à l’égard du pétrole, du gaz, du charbon, des producteurs d’électricité et des sociétés minières.

Énergie et technologies propres : Harris cherche à maintenir en place et à tirer parti des subventions et des mesures incitatives sans précédent de l’industrie prévues dans la loi sur la réduction de l’inflation (Inflation Reduction Act [IRA]). Trump cherche quant à lui à résilier tous les fonds non dépensés de l’IRA au moyen d’une loi.

Sociétés pharmaceutiques et assureurs de soins de santé : Harris propose d’ajouter d’autres sociétés pharmaceutiques à la liste de plafonnement des prix de Medicare, donnant suite aux politiques de Biden. Elle veut également étendre la liste des prix plafonnés à tous les Américains, pas seulement aux retraités inscrits au régime Medicare, et cherche à limiter de façon permanente les montants déboursés pour des médicaments à 2 000 $ par année pour tous. Trump avait déjà appuyé l’octroi à Medicare de la capacité de négocier les prix des médicaments d’ordonnance et de niveler les prix entre les États-Unis et d’autres pays. D’autres restrictions sur les prix des produits pharmaceutiques pourraient avantager certains assureurs de soins de santé.

Technologies : Nous croyons que chaque candidat soutiendrait l’ensemble du secteur des technologies, y compris le développement de l’IA, car Trump et Harris comprennent que les sociétés technologiques sont des moteurs clés de l’innovation et de la croissance du PIB. Toutefois, les deux candidats maintiendront et ajouteront probablement d’autres restrictions sur les exportations de technologies vers la Chine, en raison de préoccupations liées à la sécurité nationale, ce qui pourrait avoir une incidence négative sur certaines sociétés américaines.

Entrepreneurs d’armement militaire : Les deux candidats soutiennent d’importantes dépenses en armement et l’exportation d’armes américaines vers des pays alliés et amis. Dans le passé, les républicains ont préconisé une hausse des dépenses, mais au fil des ans, les dépenses en armement sont devenues davantage une question bipartite, car les deux partis sont maintenant dominés par les tenants de la politique étrangère.

Même s’il est utile de tenir compte des tendances quant aux propositions sectorielles des deux candidats, les investisseurs individuels devraient faire attention de ne pas sauter aux conclusions quant à la façon dont les actions d’industries ou de secteurs particuliers pourraient se comporter, selon qui remportera l’élection présidentielle.

Les présidents ne gouvernent pas le marché boursier

Que Harris ou Trump remporte la présidence en novembre, nous demeurons convaincus que les mécanismes de contrôle formels et informels intégrés à la structure gouvernementale empêcheront la personne élue de réaliser tous ses objectifs politiques. De plus, d’autres facteurs auront probablement une plus grande incidence sur l’orientation du marché boursier, comme les fluctuations naturelles du cycle économique, la politique monétaire de la Fed et l’innovation sectorielle.

Pour les investisseurs individuels, nous croyons que la meilleure stratégie de placement par rapport aux élections est de s’en tenir à la stratégie de placement à long terme déjà en place et d’éviter la tentation d’apporter des changements radicaux aux catégories d’actif ou aux secteurs en fonction de divers scénarios de résultats électoraux.

Pour en savoir plus sur ce sujet, consultez le rapport complet [en anglais] « Les enjeux selon Harris et Trump ».

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.