Par: Soo Boo Cheah, MBA, CFA, Premier gestionnaire de portefeuille, RBC Global Asset Management (UK) Limited; Joanne Lee, MFin, CFA, Première gestionnaire de portefeuille, RBC Gestion mondiale d’actifs Inc.; Taylor Self, MBA, CFA, Gestionnaire de portefeuille, RBC Gestion mondiale d’actifs Inc.

Après un bon début d’année, les obligations d’État ont souffert de la hausse des taux, du fait que la croissance économique et l’inflation sont beaucoup plus résilientes que prévu. Les banques centrales devraient donc continuer à hausser les taux d’intérêt au moins jusqu’au milieu de l’année pour freiner l’inflation, qui est encore trop élevée, ainsi que le marché du travail, qui est remarquablement vigoureux. Cela dit, nous pensons que les banques centrales augmenteront leurs taux directeurs avec beaucoup moins de vigueur qu’en 2022. L’économie a ralenti, et les hausses de prix sont moins rapides. Nous prévoyons qu’à moyen terme, l’inflation ralentira pour tendre vers les 2 % et nous croyons donc que les taux actuels rémunèrent les investisseurs de façon généreuse. Malgré les taux directeurs qui continuent d’augmenter et une récente série de faillites bancaires aux États-Unis, nous prévoyons que le rendement des obligations d’État se situera autour de 5 % au cours des 12 prochains mois, car la montée des taux à leur plus haut niveau en plus de dix ans devrait assurer une protection contre les pertes.

Les États-Unis viennent de connaître leur plus importante fuite des dépôts depuis 2008, et la Silicon Valley Bank (SVB) a été placée sous séquestre. En réponse, les investisseurs se sont tournés vers la sécurité relative des obligations d’État, ce qui a fait baisser les taux. Nous ne croyons pas que la faillite de SVB présage d’une crise systémique, car les décideurs ont réagi rapidement pour éviter les risques de contagion. En outre, la nature des événements survenus jusqu’à présent n’a pas grand-chose en commun avec les pertes catastrophiques de 2008, lorsque la principale préoccupation était la qualité des actifs du secteur bancaire. Dans le cas de SVB, les problèmes sont liés aux obligations d’État américaines : des actifs de qualité très élevée dont la valeur a pâti de la hausse des taux d’intérêt, mais qui ne sont pas associés à un risque réel que les dettes ne soient pas remboursées.

Nous avons de bonnes raisons de penser que 2023 ne marquera pas une troisième année consécutive de rendements négatifs pour les obligations. L’une des raisons est que les rendements en revenu sont beaucoup plus élevés. L’année dernière, les rendements des titres à revenu fixe ont été particulièrement médiocres, notamment en raison de la hausse rapide et inattendue des taux d’intérêt qui n’a pas pu être compensée par des rendements faibles en début de période. La hausse des rendements en revenu se reflète particulièrement dans les obligations à court terme : les personnes qui investiraient dans une obligation du Trésor à 2 ans nouvellement émise subiraient des pertes sur une période de détention d’un an seulement si le rendement du titre faisait plus que doubler, passant à 10,0 % contre 4,8 % à ce jour.

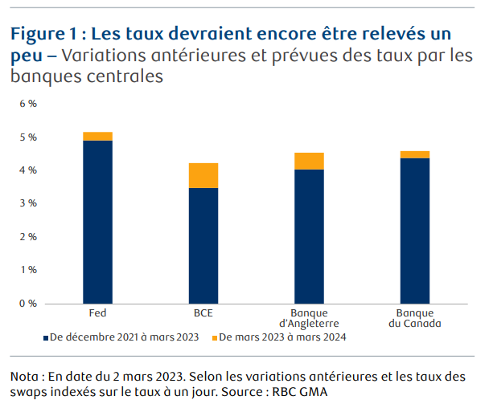

Le marché s’attend à ce que la plupart des banques centrales augmentent les taux de 50 à 75 points de base au cours des 12 prochains mois, ce qui contraste fortement avec les centaines de points de base de resserrement monétaire effectués l’an dernier (figure 1). Bien que le rythme de l’inflation d’une année sur l’autre soit encore bien supérieur à la cible dans la plupart des pays, les hausses de prix ont nettement ralenti au cours des six derniers mois.

Aux États-Unis, les prix ont augmenté d’un maigre 1 % par année, si nous excluons la hausse des loyers résidentiels. Au cours de la prochaine année, nous prévoyons que l’inflation des loyers ralentira considérablement. L’incidence de la flambée des prix de l’énergie, à la suite de l’invasion de l’Ukraine par la Russie l’an dernier, devrait aussi s’estomper, de même que les perturbations de chaîne logistique dues à la pandémie.

Le marché s’attend à ce que la plupart des banques centrales augmentent les taux de 50 à 75 points de base au cours des 12 prochains mois, ce qui contraste fortement avec les centaines de points de base de resserrement monétaire effectués l’an dernier (figure 1). Bien que le rythme de l’inflation d’une année sur l’autre soit encore bien supérieur à la cible dans la plupart des pays, les hausses de prix ont nettement ralenti au cours des six derniers mois.

En plus des pressions baissières sur les prix, l’activité économique a perdu de sa frénésie. Selon nos calculs, les taux directeurs corrigés de l’inflation sont aussi restrictifs qu’à l’époque d’avant la crise financière mondiale (figure 2). En outre, nous pensons que le resserrement massif n’est pas encore pleinement ressenti dans l’économie. Les signes avant-coureurs traditionnels de ralentissement économique semblent conforter notre évaluation, puisque les rendements des obligations à court terme dépassent largement ceux des obligations à long terme depuis le milieu de l’année dernière. Historiquement, cette inversion de la courbe de rendement laisse présager une récession au cours des deux années qui suivent. Nous prévoyons que la majeure partie du monde connaîtra une légère récession à la fin de 2023 ou au début de 2024, ce qui pourrait bénéficier aux prix des obligations.

Entre-temps, la résilience de l’activité économique pourrait maintenir les taux directeurs et les taux obligataires à un niveau plus élevé que ce que les investisseurs prévoyaient il y a quelques mois à peine, lorsque beaucoup pensaient que l’économie serait bien engagée dans la récession à l’heure actuelle. Les facteurs économiques positifs comprennent les dépenses de consommation remarquablement soutenues aux États-Unis malgré la forte hausse des coûts d’emprunt, l’hiver clément qui a eu un effet bénéfique sur le porte-monnaie des Européens, conjugué à des subventions énergétiques de plus de 5 % du PIB, et l’abandon, plus tôt que prévu, de la politique chinoise de zéro tolérance à la COVID-19 qui faisait peser un frein sur l’économie. Bien que la majeure partie du monde ait connu une désinflation au cours des six derniers mois (figure 3), il existe de fortes craintes que l’inflation s’enracine largement au-dessus de la cible. L’apaisement de l’inflation est largement attribuable à la chute des prix de l’énergie et au désengorgement partiel des chaînes logistiques, sur lesquelles les décideurs politiques ont peu de contrôle. D’un autre côté, l’assouplissement budgétaire et monétaire mis en place en réponse à la pandémie prendra plus de temps pour juguler les pressions inflationnistes. Les marchés du travail n’ont guère réagi aux mesures énergiques déployées par les banques centrales l’année dernière. L’inflation des salaires est proche de 5 % dans la plupart des économies, ce qui est supérieur à des taux compatibles avec une inflation de 2 % à long terme. En Europe et au Japon, les travailleurs sont sur le point d’encaisser leur meilleure augmentation de salaire depuis des décennies. Une réaccélération des pressions sur les prix, couplée à un marché de l’emploi encore solide, constituerait un scénario problématique pour les obligations, car cela impliquerait la nécessité de relever les taux au-delà de ce qui est prévu pour le moment.

Les investisseurs en obligations se posent aussi des questions sur la viabilité des finances publiques dans un environnement de taux beaucoup plus élevés. Depuis plus d’une décennie, les banques centrales soutiennent les marchés de la dette publique en réduisant les taux d’intérêt et en achetant d’énormes quantités d’obligations. Or, ces mesures arrivent à leurs limites.

Les banques centrales s’efforcent actuellement de réduire leurs bilans massifs. En Europe, cette année marque la plus forte augmentation des encours obligataires depuis le lancement de la monnaie unique au début des années 2000, en dehors des achats des banques centrales. Aux États-Unis, l’envolée des recettes fiscales a réduit la nécessité d’émettre de nouvelles dettes, mais les inquiétudes grandissent quant à la façon de financer les déficits futurs. Ces préoccupations ne se limitent pas aux États-Unis. Les membres de la zone euro les plus faibles sur le plan fiscal, tels que l’Italie et l’Espagne, sont soumis à un examen de plus en plus minutieux de la part des investisseurs.

Dans la plupart des marchés de titres à revenu fixe, le coupon moyen lié à la dette existante demeure beaucoup plus bas que les taux en vigueur (figure 4). À mesure que l’encours de la dette arrivera à échéance et que des obligations nouvelles seront émises, les paiements de coupons augmenteront considérablement dans la catégorie des obligations d’État.

Cette évolution se produira plus rapidement dans certains marchés que dans d’autres. Aux États-Unis et au Canada, par exemple, environ 25 % de la dette d’État en cours sera renouvelée avant la fin de 2024, du fait que les gouvernements de ces pays ont une dette à court terme plus élevée. Au Japon et au Royaume-Uni, en revanche, cette part dépasse à peine 10 %, ce qui donne à ces pays un laps de temps beaucoup plus long pour s’adapter aux coûts de financement plus élevés. Dans le contexte de la politique actuelle, la proportion des dépenses annuelles du gouvernement fédéral américain attribuables aux versements d’intérêts pourrait doubler au cours de la prochaine décennie. Selon la commission des Finances du Congrès américain, cette part passerait ainsi de 6 % à 12 %. Bien qu’une montée des coûts d’emprunt soit également attendue au Canada, le contexte fiscal relativement sain du pays laisse entrevoir un déclin des ratios dette-PIB, même dans des scénarios économiques assez négatifs. Vers la fin de l’été, le Congrès des États-Unis pourrait faire face à une nouvelle confrontation budgétaire au sujet du plafond de la dette. Nous ne craignons pas vraiment une paralysie de l’appareil gouvernemental, mais l’événement pourrait attirer l’attention sur la faiblesse de la situation budgétaire du gouvernement américain à long terme.

Dans l’ensemble, nous prévoyons que le raffermissement de l’activité économique et la résilience du marché du travail, combinés à une modeste désinflation, inciteront les banques centrales à poursuivre les hausses de taux d’intérêt jusqu’au milieu de l’année, puis à faire une pause. À notre avis, les taux directeurs sont déjà suffisamment élevés pour tempérer la croissance dans la plupart des marchés. De plus, compte tenu de l’apaisement des pressions sur les prix, l’équilibre entre les risques liés à un resserrement excessif et les risques liés à un enracinement de l’inflation est meilleur qu’en 2022. La croissance et l’inflation sont déjà beaucoup plus faibles qu’il y a un an, et nous prévoyons que la plupart des économies finiront par sombrer dans la récession. Tandis que les investisseurs détourneront leur attention de l’inflation et du resserrement monétaire pour se concentrer sur le ralentissement de la croissance, les obligations devraient bien se comporter.

Article tiré des Perspectives d’investissement mondiales, publié par RBC Gestion mondiale d’actifs (Printemps 2023).

Les rendements antérieurs ne sont pas garants des résultats futurs. La Revue trimestrielle des représentants-conseils est publiée par RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP). Les renseignements contenus dans ce bulletin sont fondés sur des données jugées fiables, mais nous ne pouvons en garantir l’exactitude ni l’intégralité, et ils ne doivent pas être interprétés comme tels. Les personnes et les publications citées ne représentent pas nécessairement l’opinion de RBC PH&N SCP. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre gestionnaire de portefeuille de RBC PH&N SCP. Ainsi, vous serez certain que l’on tiendra compte des particularités de votre situation et que les décisions prises reposeront sur les données les plus récentes. RBC PH&N SCP, ses sociétés affiliées ni aucune autre personne n’acceptent en aucun cas la responsabilité de toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. Ce document est présenté uniquement à des fins d’information et ne doit d’aucune façon être considéré comme une source de conseils en matière de fiscalité ou de droit. Le lecteur devrait consulter un fiscaliste ou un avocat avant de prendre une décision sur la base des informations contenues dans ce document. RBC PH&N SCP n’offre pas forcément tous les produits et services mentionnés dans ce document. Cependant, les partenaires de RBC peuvent les proposer. Communiquez avec votre gestionnaire de portefeuille si vous voulez que l'on vous dirige vers l'un de nos partenaires RBC qui offre les produits ou services énoncés. RBC PH&N SCP, RBC Gestion mondiale d’actifs Inc., RBC Private Counsel (USA) Inc., la Société Trust Royal du Canada, la Compagnie Trust Royal, RBC Dominion valeurs mobilières Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Les membres de l’équipe Services de gestion de patrimoine RBC sont des employés de RBC Dominion valeurs mobilières Inc. RBC PH&N SCP est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. RBC, RBC Gestion de patrimoine et RBC Dominion valeurs mobilières sont des marques déposées de Banque Royale du Canada, utilisées sous licence. © RBC Phillips, Hager & North Services-conseils en placements inc. 2023. Tous droits réservés.