Économie stable

L’économie mondiale poursuit son expansion, même si les trajectoires de croissance des principaux pays sont inégales. Baromètre de la croissance mondiale, l’économie américaine continue d’afficher le plus bel élan. Comme ce fut le cas en 2023, les prévisions de croissance du produit intérieur brut (PIB) réel des États-Unis ont fait l’objet des plus importantes révisions à la hausse depuis le début de l’année.

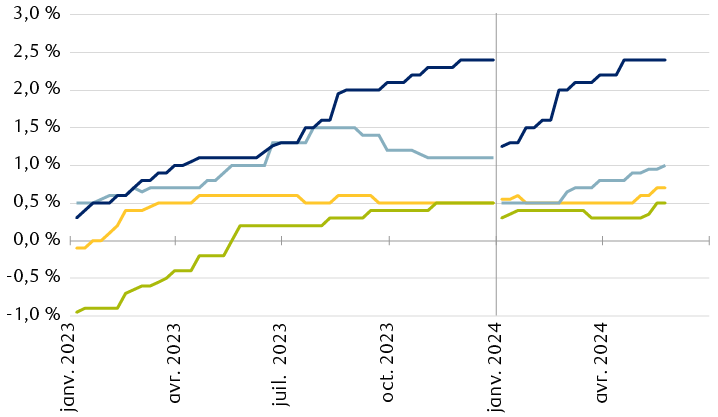

L’économie américaine est la plus dynamique

Révision des prévisions de PIB réel (sur 12 mois)

Le graphique linéaire montre les prévisions de croissance du PIB réel pour la zone euro, le Royaume-Uni, le Canada et les États-Unis de janvier 2023 à mai 2024. Toutes les estimations ont suivi des tendances générales à la hausse au cours de la période indiquée, avec les révisions les plus importantes depuis le début de 2024.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

Nous pensons que la vigueur soutenue de l’économie américaine est principalement attribuable à la résilience des dépenses des ménages, qui constituent environ 70 % du PIB. La robustesse de la consommation est solidifiée par un marché du travail qui crée de nouveaux emplois à un rythme soutenu, et où les salaires sont plus élevés. Et lorsque les revenus augmentent, les consommateurs ont tendance à dépenser davantage. L’effet de richesse découlant des gains substantiels tirés des prix des maisons et des actifs financiers a probablement stimulé aussi les dépenses des ménages.

Désinflation cahoteuse

L’inflation a fortement reculé dans les principales économies développées. Mais, comme dans le cas des perspectives économiques, le retour de l’inflation aux cibles des banques centrales a été variable et, dans certains cas, plus lent que prévu.

Inflation proche des cibles des banques centrales

Indice des prix à la consommation (sur 12 mois)

Le graphique linéaire montre l’inflation globale de l’indice des prix à la consommation sur 12 mois pour la zone euro, le Royaume-Uni, le Canada et les États-Unis de janvier 2019 à mai 2024. Toutes les régions ont connu une hausse de l’inflation du début de 2021 à la fin de 2023, mais elle a diminué depuis et se situe maintenant entre 2 % et 4 %.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

Cette tendance est particulièrement évidente aux États‑Unis, où les données sur l’inflation ont surpris plus souvent que prévu cette année. Même s’il faudra un encore certain temps pour franchir le « dernier kilomètre » de l’inflation en trop, selon nous, nous demeurons raisonnablement convaincus qu’elle sera en baisse au cours des prochains trimestres dans la plupart des économies, y compris aux États-Unis. Ces perspectives sont soutenues par les attentes d’une modération des composantes « retardées » du panier d’inflation, en particulier les catégories liées à l’habitation, et d’une évolution des conditions du marché du travail, qui devrait atteindre un meilleur équilibre entre l’offre et la demande de travailleurs, ce qui peut contribuer à atténuer les pressions à la hausse sur les salaires.

Un autre signal déflationniste prometteur vient du secteur des affaires : Le nombre de sociétés du S&P 500 qui ont mentionné l’inflation lors de leurs conférences téléphoniques sur les bénéfices a diminué pour un septième trimestre d’affilée au premier trimestre de 2024. Il devrait s’agir du nombre le plus bas depuis le deuxième trimestre de 2021, selon FactSet.

Des banques centrales patientes

Comme la normalisation de l’inflation prend plus de temps que prévu, les banques centrales conseillent de faire preuve de patience dans l’attente d’une politique monétaire moins restrictive. Les décideurs ont insisté sur le fait qu’ils souhaitaient voir davantage de signes d’une inflation saine qui se maintient aux niveaux cibles ou près d’eux avant de mettre en œuvre des réductions de taux.

Parmi les quatre grandes banques centrales, ce sont la Banque centrale européenne et la Banque du Canada qui amorceront leur cycle d’assouplissement en premier, en juin, selon RBC Marchés des Capitaux. La Banque d’Angleterre devrait emboîter le pas en août et la Réserve fédérale américaine, en décembre.

Ces prévisions correspondent étroitement aux probabilités actuelles reflétées dans les contrats à terme sur taux d’intérêt et nous semblent raisonnables. Le rythme de la croissance et les pressions sur les prix dans la zone euro et au Canada se sont atténués de façon plus visible. Au Royaume-Uni, les récentes données macroéconomiques ont été plus robustes, laissant entendre que l’économie se porte mieux que ne le prévoyaient les décideurs. En attendant, la résilience de l’économie américaine donne à la Fed le luxe d’attendre d’être plus certaine de la trajectoire de l’inflation.

Compte tenu des tendances contrastées en matière de croissance et d’inflation qui assombrissent les perspectives de politique monétaire, le scénario d’une hausse prolongée des taux d’intérêt devrait persister à court terme, à notre avis.

Les taux de rendement des obligations se sont redressés…

Taux des obligations d’État à 10 ans

Le graphique à colonnes compare le taux des obligations d’État à 10 ans aux États-Unis, en Allemagne, au Canada et au Royaume-Uni le 1er janvier 2024 et le 24 mai 2024. Les taux sont maintenant plus élevés qu’ils ne l’étaient en début d’année. États-Unis : 3,88 % en janvier, contre 4,47 % actuellement. Allemagne : 2,02 % contre 2,58 %. Canada : 3,11 % contre 3,60 %. Royaume-Uni : 3,54 %, contre 4,26 %.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

… à mesure que les investisseurs ont tempéré leurs attentes en matière de baisses de taux

Attentes quant aux taux d’intérêt

Le graphique à colonnes présente les taux directeurs actuels publiés par la Réserve fédérale, la Banque centrale européenne, la Banque du Canada et la Banque d’Angleterre, comparativement aux taux directeurs attendus à la fin de 2024, à deux moments : à la mi-janvier 2024 et actuellement, à la fin de mai 2024. Les taux directeurs actuels sont les suivants : Réserve fédérale, 5,30 %; Banque centrale européenne, 4,00 %; Banque du Canada, 5,00 %; Banque d’Angleterre, 5,25 %. Les prévisions à la mi-janvier étaient les suivantes : Réserve fédérale, 3,75 %; Banque centrale européenne, 2,50 %; Banque du Canada, 3,75 %; Banque d’Angleterre, 4,00 %. Les attentes actuelles sont les suivantes : Réserve fédérale, 5,00 %; Banque centrale européenne, 3,50 %; Banque du Canada, 4,50 %; Banque d’Angleterre, 5,00 %.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

Faire la synthèse

Malgré les incertitudes entourant l’inflation, les coûts d’emprunt, les tensions géopolitiques et l’économie, les actions mondiales ont inscrit des gains intéressants. Depuis le début de l’année, l’indice MSCI Monde tous pays a enregistré un rendement total d’environ 8,5 %.

Deux moteurs fondamentaux sont en jeu. Premièrement, l’économie a continué de progresser de façon soutenue. La croissance de l’économie a, à son tour, alimenté le deuxième moteur, soit l’amélioration des perspectives de bénéfices des sociétés. Selon nous, la combinaison d’une croissance économique durable, d’un contrôle des dépenses et de rachats d’actions peut permettre aux bénéfices de s’améliorer davantage, ce qui jettera les bases d’une progression accrue des actions au cours des prochains trimestres.

Néanmoins, les valorisations de départ élevées nous portent à croire que des bénéfices robustes soutenus et une volonté continue des investisseurs de payer des ratios supérieurs à la moyenne pour ces flux de bénéfices seront essentiels pour maintenir les marchés boursiers sur une trajectoire haussière. Bloomberg estime que les bénéfices des sociétés de l’indice MSCI Monde tous pays augmenteront d’environ 8 % cette année.

Les valorisations boursières mondiales reflètent des perspectives optimistes

Le graphique linéaire montre le ratio cours/bénéfice prévisionnel de l’indice MSCI Monde tous pays de 2006 à mai 2024. Le ratio a généralement augmenté depuis la fin de 2022, et se trouve maintenant à plus d’un écart-type au-dessus de sa moyenne à long terme.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

Par ailleurs, le regain de volatilité de l’inflation a incité les marchés à repousser les réductions de taux potentielles des banques centrales cette année et à revoir leur nombre à la baisse. Même si la progression des taux de rendement des obligations au cours de l’année a pesé sur les résultats des marchés des titres à revenu fixe, nous continuons de voir toute une gamme d’occasions assorties d’un profil risque-rendement adéquat pour les investisseurs ayant un horizon de placement de plusieurs années. Compte tenu du contexte actuel de rémunération limitée pour la prise de risque de crédit, nous recommandons une approche sélective et axée sur la qualité à l’égard des titres à revenu fixe.

Valorisations à l’échelle des principales catégories d’actifs

Le graphique à colonnes présente le ratio bénéfice/cours prévisionnel de l’indice S&P 500, le ratio bénéfice/cours prévisionnel de l’indice MSCI Monde tous pays, le taux des obligations de sociétés américaines de catégorie investissement, le taux des obligations de sociétés mondiales de catégorie investissement, le taux des obligations de sociétés américaines à rendement élevé et le taux des obligations de sociétés mondiales à rendement élevé au 1er janvier 2022 et actuellement, et les moyennes depuis 2002.

Le ratio bénéfice/cours est l’inverse du ratio cours/bénéfice prévisionnel. Le rendement en revenu des obligations renvoie au pire rendement de l’indice Bloomberg U.S. Corporate, de l’indice Bloomberg Global Agg Credit, de l’indice Bloomberg U.S. Corporate High Yield et de l’indice Bloomberg Global Corporate High Yield.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 24 mai 2024

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.