Évolution de la domination : de 1990 à l’ère de l’IA

En 1990, l’indice S&P 500 semblait beaucoup plus représentatif de l’économie américaine. Les dix plus grandes sociétés au chapitre de la capitalisation boursière (dont IBM, Exxon, General Electric et Philip Morris) représentaient environ 19 % de l’indice. Les meneurs étaient dispersés dans plusieurs secteurs, et aucun secteur unique ne dominait les rendements globaux.

Cet état de fait a commencé à changer pendant le boom technologique de la fin des années 1990. À la fin de 2000, les dix plus grandes sociétés représentaient environ 23 % de l’indice (la concentration a culminé au cours de l’année à environ 27 %), sous l’impulsion de l’essor de sociétés comme Cisco, Microsoft et Intel. Le relâchement subséquent a été marqué et la réinitialisation du début des années 2000 a ouvert la voie à une période où la concentration a diminué à mesure que les actions des secteurs de l’énergie et de la consommation ont repris de l’importance.

Un changement plus durable s’est amorcé après la crise financière de 2008, avec l’essor de l’économie des plateformes, définie par les logiciels, l’infonuagique et la publicité numérique, qui a créé des modèles d’affaires capables de prendre de l’ampleur avec des coûts marginaux minimaux. Malgré cela, la concentration est demeurée relativement modeste pendant un certain temps. À la fin de 2015, les dix plus grands titres représentaient environ 19 % de la pondération et des bénéfices totaux de l’indice S&P 500, ce qui nous donne à penser que la valeur marchande et les données fondamentales étaient globalement conformes.

Cet équilibre a considérablement changé au cours de la dernière décennie. À la fin de 2025, les dix plus grandes sociétés représentaient près de 41 % de la pondération totale de l’indice S&P 500, soit une augmentation de plus du double en seulement dix ans.

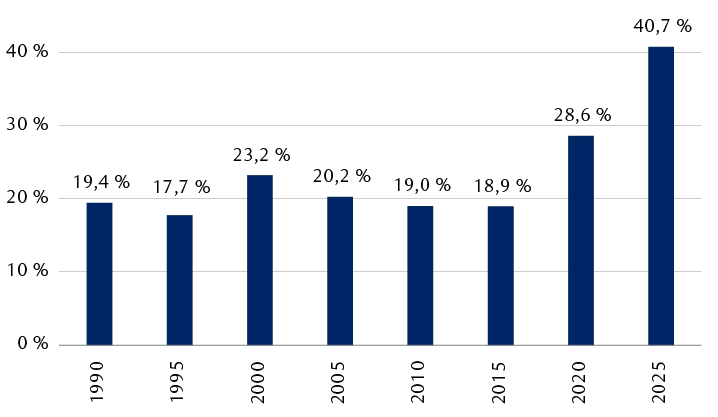

Indice S&P 500 : une tendance à la hausse de la concentration

Pondération cumulative des 10 plus grandes sociétés de l’indice S&P 500 par année

Sources : RBC Gestion de patrimoine, FactSet; données jusqu’au 31 décembre 2025, représentation de la pondération de fin d’année pour chaque année

Le graphique présente la pondération cumulative des 10 principales sociétés de l’indice S&P 500 de 1990 à 2025. Il illustre une tendance générale à l’augmentation de la concentration du marché qui a récemment bondi à des niveaux historiques. La pondération des 10 titres les plus performants s’est maintenue autour de 18 % à 23 % entre 1990 et 2015, mais elle a depuis presque doublé en seulement une décennie pour atteindre un sommet de 40,7 % en 2025, attribuable en grande partie aux sociétés technologiques à mégacapitalisation et aux titres liés à l’IA.

Disparité entre les valorisations et les rendements selon les indices pondérés en fonction de la capitalisation boursière et les indices équipondérés

Les effets de la concentration croissante sont plus visibles lorsque l’on compare l’indice S&P 500 pondéré en fonction de la capitalisation boursière à l’indice S&P 500 équipondéré, qui attribue à chaque composant une pondération égale (environ 0,2 %).

De 2003 à 2022, l’indice équipondéré a en fait surpassé l’indice pondéré en fonction de la capitalisation d’environ 1,5 % par année, ce qui témoigne de l’effet de taille et du retour périodique à la moyenne chez les chefs de file à grande capitalisation.

Toutefois, cette relation s’est considérablement rompue depuis le début de 2023 et, au cours des trois dernières années, l’indice S&P 500 pondéré en fonction de la capitalisation boursière a surpassé son semblable équipondéré d’environ 32 %. Il s’agit de l’un des rendements relatifs supérieurs les plus importants sur trois ans jamais enregistrés, dépassant le rendement supérieur d’environ 31 % observé à la fin des années 1990 et au début des années 2000 en amont de la bulle technologique.

Ce rendement supérieur a coïncidé avec un élargissement spectaculaire de l’écart de valorisation, l’indice S&P 500 pondéré en fonction de la capitalisation boursière se négociant maintenant à une prime de près de 30 % par rapport à son semblable équipondéré, comparativement à environ 13 % juste avant la pandémie, et nettement en hausse par rapport aux niveaux frôlant la parité observés il y a dix ans.

Cette situation témoigne en partie de la façon dont la concentration de l’indice a augmenté beaucoup plus rapidement que l’apport des bénéfices. En 2025, les dix principaux titres représentaient environ 41 % de la pondération totale de l’indice, mais ils ne devaient générer qu’environ 32 % des bénéfices de celui-ci. Cet écart s’est considérablement élargi depuis 2015, lorsque la pondération et l’apport des bénéfices étaient plus étroitement arrimés. Même si les plus grandes sociétés demeurent très rentables, la concentration de la valeur marchande l’emporte de plus en plus sur la rentabilité fondamentale.

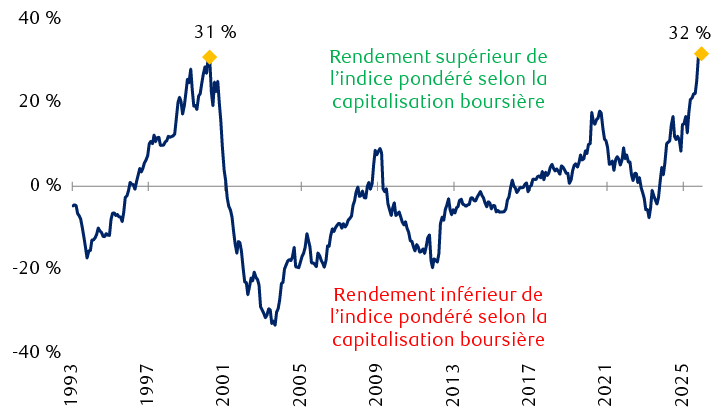

L’écart de rendement approche de niveaux sans précédent alors que les mégacapitalisations dominent

Comparaison de l’indice S&P 500 et de l’indice S&P 500 équipondéré

Sources : RBC Gestion de patrimoine, FactSet; données jusqu’au 31 décembre 2025, données mensuelles sur le rendement des cours

Le graphique illustre le rendement relatif sur une période mobile de trois ans de l’indice S&P 500 par rapport à sa version équipondérée de 1993 à la fin de 2025. La période commence par un rendement relativement stable au début des années 1990, avant que l’indice pondéré en fonction de la capitalisation boursière bondisse pendant la bulle technologique, atteignant un sommet de 31 % en surperformance relative au début de 2000. Cette tendance s’est rapidement inversée lorsque la bulle a éclaté, ce qui a mené à une période où l’indice équipondéré a nettement surpassé l’indice pondéré en fonction de la capitalisation boursière, qui a reculé à un rendement relatif de -33 % sur trois ans en 2003. La relation est demeurée relativement stable pendant des années jusqu’en 2023, lorsque la pondération de la capitalisation boursière a de nouveau pris une forte avance, culminant à un sommet record du rendement relatif de plus de 32 % à la fin de 2025.

Concentration n’est pas automatiquement synonyme de « bulle »

Il est important de reconnaître que la concentration actuelle n’est pas purement spéculative et que, contrairement aux sommets précédents du marché, les principales composantes de l’indice S&P 500 sont des entreprises très rentables qui présentent un bilan solide, des avantages concurrentiels durables et des flux de trésorerie disponibles substantiels. Nombreuses sont celles qui versent des capitaux aux actionnaires tout en continuant d’investir massivement dans la croissance, en particulier dans les produits et les infrastructures liés à l’IA.

Une concentration élevée à elle seule n’est pas une preuve suffisante d’une bulle. Le nombre de meneurs sur le marché s’est rétréci en partie parce que les bénéfices, les marges et les flux de trésorerie se sont resserrés. Cette distinction est importante et explique pourquoi les valorisations sont demeurées élevées plus longtemps que ce à quoi s’attendaient de nombreux investisseurs.

Les risques d’un marché concentré à son sommet

Malgré tout, nous croyons que la structure actuelle présente plusieurs risques qu’il vaut la peine de surveiller.

Premièrement, le risque de choc idiosyncrasique est grandement supérieur. En 1990, des bénéfices inférieurs aux attentes d’un titre de premier plan n’auraient eu qu’une incidence limitée sur l’indice. Aujourd’hui, comme NVIDIA représente à elle seule près de 8 % de l’indice, une seule société peut exercer une influence importante sur les rendements de l’indice, ce qui a une incidence sur les portefeuilles qui supposent une vaste diversification.

Deuxièmement, il y a le piège de la concentration passive. De nombreux investisseurs croient qu’un fonds suivant l’indice S&P 500 procure une grande diversification. Toutefois, plus de 40 $ par tranche de 100 $ investis sont maintenant investis dans seulement dix sociétés, ce qui crée une boucle de rétroaction où les flux passifs soutiennent de façon disproportionnée les titres les plus importants, augmentant leur pondération et renforçant leur position dominante en matière de rendement, quels que soient les paramètres fondamentaux.

Troisièmement, le risque de corrélation lié à l’exposition à l’IA a augmenté. Contrairement aux périodes précédentes où les dix principaux titres provenaient de divers secteurs, les chefs de file d’aujourd’hui sont étroitement liés par un thème commun, l’IA. Cette situation transforme effectivement l’indice en un pari directionnel sur l’adoption et la monétisation de l’IA. Si les attentes diminuent ou les délais se prolongent, l’indice présente moins d’expositions faisant contrepoids pour absorber l’incidence.

Qu’est-ce que cela signifie pour les investisseurs?

La « grande concentration » de l’indice S&P 500 reflète un changement structurel, où une poignée de géants des technologies et de l’IA dominent maintenant la composition, le rendement et le profil de risque de l’indice. Même si les meneurs actuels affichent de solides données fondamentales, une forte rentabilité, des avantages concurrentiels et des trajectoires de croissance, la forte concentration de la valeur marchande dans une cohorte restreinte présente de nouveaux risques. Le décalage entre la pondération et l’apport des bénéfices, l’influence démesurée des actions individuelles et les flux passifs qui amplifient cette dynamique soulignent une réalité essentielle – ce qui apparaît comme une vaste diversification fonctionne de plus en plus comme une concentration des placements sur un seul résultat thématique.

Pour les investisseurs, cette évolution nécessite un rajustement des hypothèses. Le S&P 500 est un indice de référence résilient, mais un examen de sa structure concentrée au sommet est justifié. À notre avis, il est plus essentiel que jamais de comprendre les risques intégrés, qu’il s’agisse de la volatilité idiosyncrasique ou de la corrélation thématique.