Les grands indices boursiers ont ralenti en septembre. Le repli du marché s’explique notamment par les contraintes des chaînes logistiques et leurs répercussions sur l’inflation. Les problèmes sont visibles et bien connus depuis des mois, mais ils se sont aggravés dernièrement. Nous pensons que leur atténuation est peu probable dans un proche avenir.

La COVID-19 est responsable de la plupart des goulets d’étranglement des chaînes logistiques, mais d’autres facteurs influent sur la situation :

- La forte hausse de la demande de biens : Lors du redémarrage de l’économie mondiale ayant suivi un arrêt presque complet en 2020, la demande a bondi. Les chaînes logistiques ne sont pas conçues pour une telle situation. De plus, la pandémie a transformé les modes de vie, les dépenses des ménages ayant été consacrées davantage aux biens qu’aux services. Par conséquent, les volumes d’expédition de l’Asie vers l’Amérique du Nord ont augmenté de 27 % comparativement aux niveaux observés avant la pandémie, selon RBC Gestion mondiale d’actifs (RBC GMA).

- Les pénuries de main-d’œuvre dans divers secteurs : Ces pénuries s’expliquent par de multiples raisons, dont les préoccupations persistantes quant aux risques liés à la COVID-19, une inadéquation entre les possibilités d’emploi et les candidats qualifiés, et peut-être la modification des priorités et objectifs de carrière entraînée par la pandémie. En août, la proportion de travailleurs américains ayant quitté volontairement leur emploi a atteint un niveau inégalé depuis 2001.

- Le nombre insuffisant de porte-conteneurs : L’industrie du transport manquait déjà de navires avant même la pandémie. Pendant une longue période, le nombre de chantiers navals a diminué de 63 % à l’échelle mondiale par rapport à son sommet précédent de 2008, selon RBC GMA. Les capacités de transport maritime diminueront probablement davantage du fait de l’entrée en vigueur, en 2023, de nouveaux règlements exigeant la modernisation des navires à des fins environnementales.

- La hausse des coûts d’expédition : La mesure des coûts d’expédition des conteneurs la plus suivie au monde, publiée par la firme de recherche Drewry, indique que les prix des conteneurs ont légèrement reculé depuis le début d’octobre, mais qu’ils dépassent encore de 283 % ceux d’il y a un an.

- Les délais de traitement anormalement longs dans les ports : Les pénuries de débardeurs et l’accroissement de la demande de biens ont entraîné des retards dans le positionnement des conteneurs et des navires. Les navires qui demeurent inutilisés au large des côtes doivent inévitablement réduire le nombre de trajets parcourus, ce qui accentue les retards.

- Les pénuries de camionneurs : Les systèmes de transport terrestre ont de la difficulté à traiter le grand volume de conteneurs empilés dans les ports en raison des pénuries de camionneurs engendrées par la COVID-19, surtout en Amérique du Nord.

- Les faibles niveaux de stocks : Les problèmes des chaînes logistiques à l’échelle mondiale prennent rapidement de l’ampleur et se multiplient quand les stocks sont limités. De plus, comme les problèmes sont bien connus, les commandes de matières premières, de composants et de produits finis sont passées plus tôt que d’habitude, ce qui étire les files d’attente et crée un cercle vicieux, souligne RBC GMA.

- La flambée des prix de l’énergie : Ce problème est apparu récemment et pourrait durer au moins jusqu’à la fin de l’hiver. Voici deux exemples : l’activité manufacturière en Chine a été étouffée par les rationnements et les pénuries d’électricité résultant de la hausse des prix du charbon et des limites de consommation d’énergie du gouvernement, et l’envol des prix au comptant du gaz naturel en Europe a freiné le secteur des engrais, ce qui a eu des répercussions sur la production et les prix agricoles. Les factures d’électricité des entreprises et des ménages augmentent en Europe et en Asie.

- Les problèmes particuliers du Royaume-Uni : Les règles du Brexit à propos de la main-d’œuvre ont imposé des restrictions aux travailleurs de l’Union européenne (UE), ce qui a entravé les canaux de distribution. Parallèlement, les tensions commerciales entre le Royaume-Uni et l’UE pourraient s’accentuer au cours des prochains mois au sujet du protocole de l’Irlande du Nord. Les chaînes logistiques pourraient donc subir d’autres perturbations.

Les effets comparatifs sur le commerce mondial et le marché boursier

Les goulets d’étranglement ne disparaîtront sans doute pas du jour au lendemain. Il y a un mois, Éléments RBC a mené une étude de veille numérique qui a révélé que les délais de traitement étaient anormalement longs dans 77 % des grands ports surveillés et que le problème global à l’échelle mondiale était clairement en voie de s’aggraver.

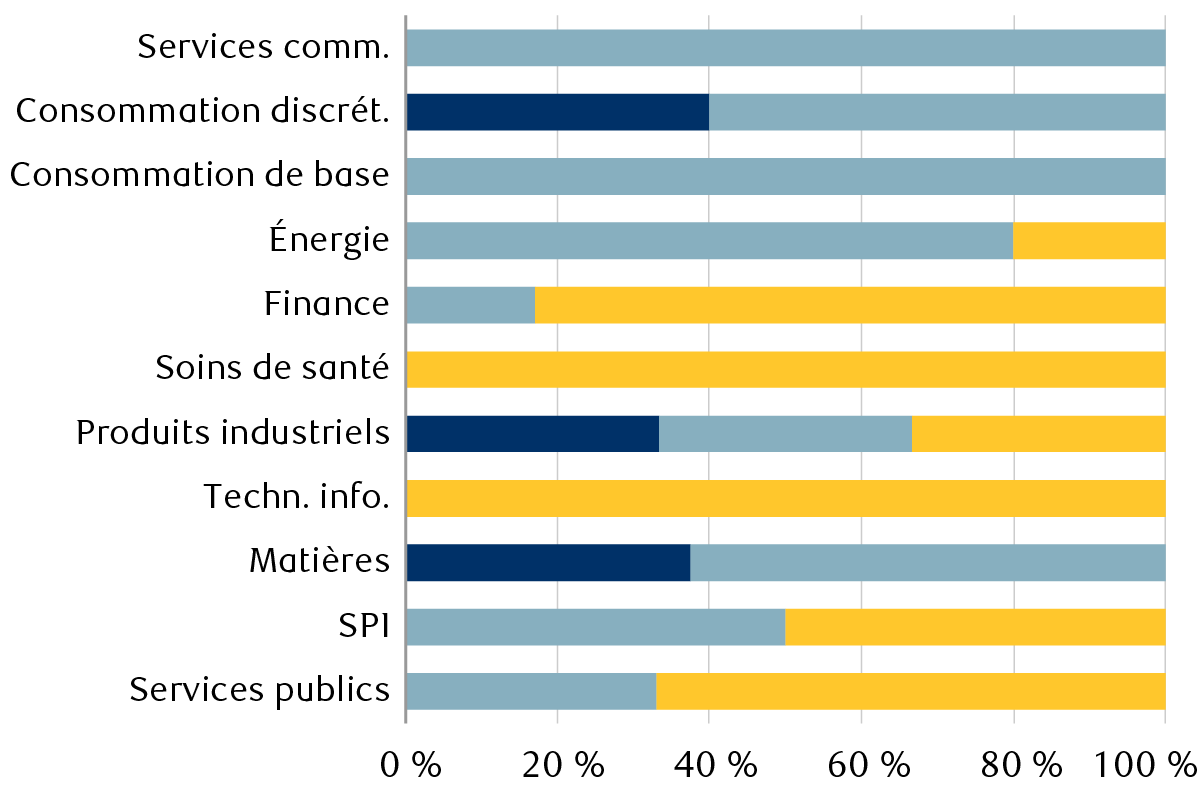

Il convient toutefois d’établir une importante distinction entre l’effet sur l’industrie mondiale du transport maritime et l’incidence sur les secteurs du marché boursier américain. Selon une enquête menée par des analystes boursiers de RBC Marchés des Capitaux, certains secteurs connaissent des problèmes majeurs ou modérés causés par les chaînes logistiques (consommation discrétionnaire, matières et produits industriels), alors que d’autres n’en éprouvent pas (soins de santé et technologie de l’information). Les six autres secteurs semblent composer avec les difficultés et se situent quelque part au milieu, comme le montre le graphique.

Les chaînes logistiques causent des problèmes surtout pour les secteurs de la consommation discrétionnaire, des matières et des produits industriels

Enquête menée par des analystes boursiers de RBC Marchés des Capitaux : Comment caractériseriez-vous les chaînes logistiques pour votre secteur ?

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux, estimations de RBC Marchés des Capitaux ; les pointages sectoriels sont tirés des pointages industriels dans les secteurs pertinents. L’enquête a été menée à la fin de septembre et au début d’octobre 2021.

Selon Lori Calvasina, chef, Stratégie sur actions américaines de RBC Capital Markets, LLC, les résultats de l’enquête révèlent que les problèmes des chaînes logistiques auxquels est confronté le grand marché boursier intérieur ne sont peut-être pas aussi graves que semblent l’indiquer les manchettes de septembre. Les commentaires des équipes de direction lors de la période de publication des résultats du troisième trimestre devraient mieux préciser les conséquences pour les marges de profit, ainsi que l’ampleur et la durée possibles du problème.

Eric Lascelles, économiste en chef de RBC GMA, s’attend à ce que la période de magasinage des Fêtes maintienne les coûts d’expédition à un niveau extrêmement élevé au cours des prochains mois. Il est aussi d’avis que les problèmes des chaînes logistiques pourraient durer de six à douze mois encore. Il faudra du temps pour corriger l’inadéquation entre l’offre et la demande de main-d’œuvre. Certaines entreprises ont déjà fait savoir que les goulets d’étranglement pourraient persister jusqu’en 2023.

La trajectoire de la pandémie pourrait jouer un rôle déterminant, d’autant plus qu’elle est responsable d’une grande partie des tensions actuelles. Mme Calvasina souligne que la tendance des taux d’infection au coronavirus s’est avérée être un large indicateur avancé des coûts d’expédition. Par conséquent, si les cas d’infection ont atteint un sommet en septembre 2021, un apaisement pourrait survenir au fil du temps.

Les pressions persistantes sur les chaînes logistiques freineront vraisemblablement la croissance économique. Elles auront aussi des effets sur l’inflation à court terme, et peut-être même à moyen terme. Toutefois, d’après M. Lascelles, dès que les pressions sur les chaînes logistiques s’allégeront (quand la hausse des coûts d’expédition et les pénuries d’intrants de production diminueront), nous nous retrouverons dans une période déflationniste et favorable à la croissance pour les économies américaine et mondiale.

Aucune solution facile

Tant que les problèmes des chaînes logistiques ne s’aggraveront pas considérablement ou ne s’éterniseront pas, nous pensons que leur effet global sur les profits des sociétés et le marché boursier sera limité. Ce problème est toutefois l’une des raisons pour lesquelles nous croyons que l’inflation demeurera élevée en Amérique du Nord et augmentera en Europe et en Asie, que la volatilité du marché boursier pourrait persister et que les rendements pourraient s’avérer moindres au cours des 12 prochains mois.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.