Les investisseurs en actions se trouvent devant plusieurs évolutions importantes sur le plan économique : la guerre en Ukraine, la hausse marquée des prix de l’énergie et des marchandises, les données inquiétantes sur l’inflation, l’intention des banques centrales de resserrer leur politique et la montée rapide des taux obligataires au-dessus des niveaux d’avant la pandémie. Ces évolutions, et d’autres encore, laissent craindre un affaiblissement généralisé de l’économie. Ces inquiétudes ont déjà entraîné un repli des actions. Bien que les marchés semblent pour le moment s’être ressaisis, il n’est pas exclu que d’autres épisodes de ce genre surviennent au cours de l’année. À l’exception de la tragédie en Ukraine, ces évolutions défavorables semblent, à notre avis, faire partie intégrante de la transition du stade initial de la reprise par lequel est passée l’économie mondiale au sortir de la récession, qui se caractérise par des taux de croissance élevés, à celui du milieu du cycle d’expansion économique. Au cours de cette phase, nous nous attendons à ce que la croissance du PIB demeure positive (même si l’Europe semble appelée à connaître des trimestres difficiles), tandis que les bénéfices des sociétés et le cours des actions devraient poursuivre leur progression.

Tant que l’économie américaine échappe à la récession, nous pensons que les investisseurs mondiaux ont tout intérêt à rester fidèles aux actions. Notre feuille de pointage sur la récession aux États-Unis continue de donner le feu vert à l’économie, bien que parmi nos sept indicateurs, plusieurs soient maintenant « moins verts » que les autres. Nous décrivons ci-dessous comment chaque indicateur est calculé, et dans quelle mesure il pourrait devenir négatif.

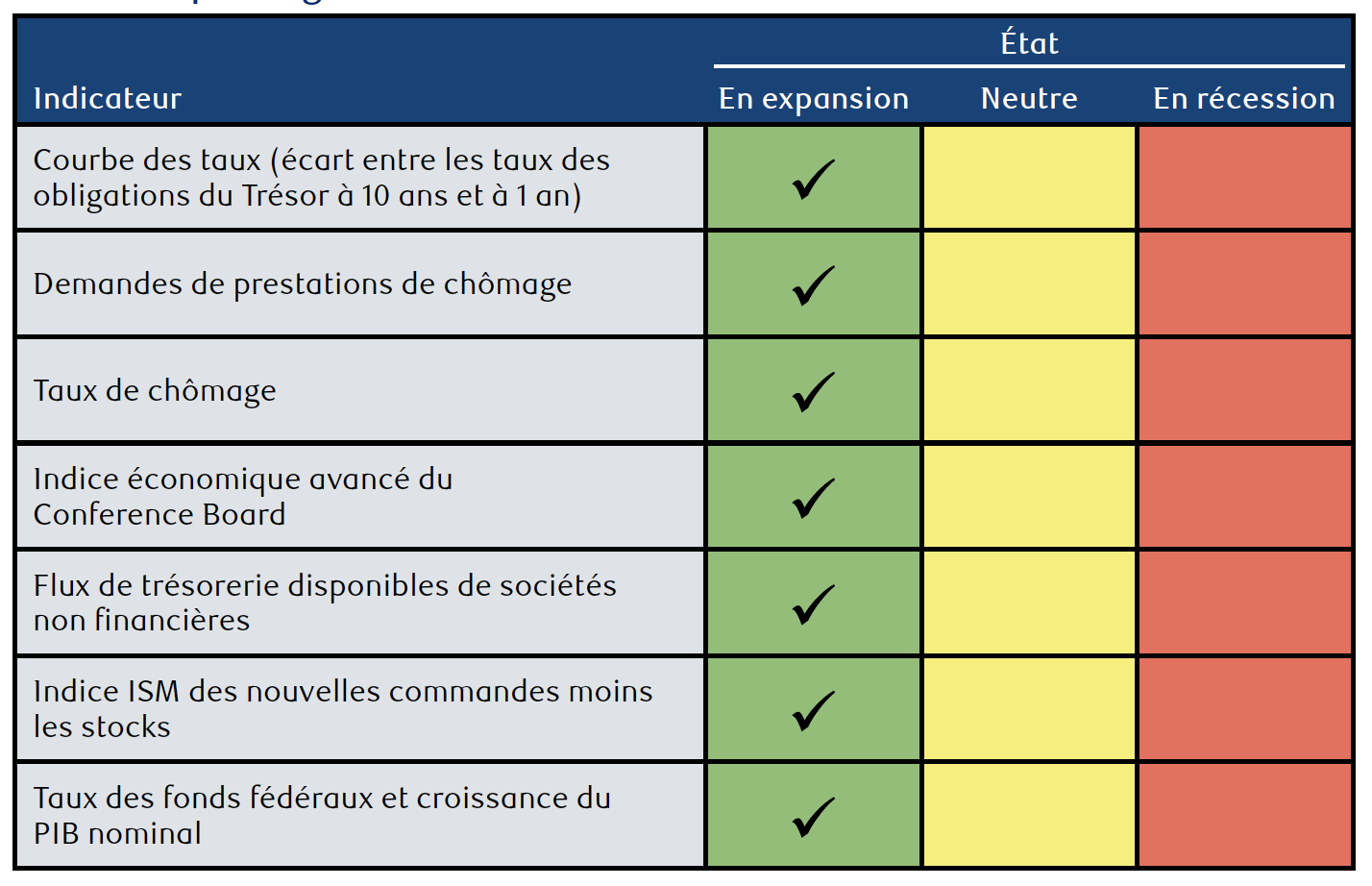

Feuille de pointage sur la récession aux États-Unis

Le tableau de bord montre sept indicateurs économiques et l'état actuel de chacun en tant qu'expansionnaire, neutre ou récessionniste. Tous les sept sont en expansion. Les indicateurs sont : Courbe des taux (obligations du Trésor de 10 ans à 1 an) ; Demandes de prestations de chômage; Taux de chômage ; Indice économique avancé du Conference Board ; Flux de trésorerie disponibles de sociétés non financières ; Indice ISM des nouvelles commandes moins les stocks ; Taux des fonds fédéraux et croissance du PIB nominal.

Source : RBC Gestion de patrimoine.

Taux de chômage et demandes de prestations d’assurance-emploi

Ces deux indicateurs doivent être examinés conjointement. Lorsque le taux de chômage est en baisse, il a tendance à repartir à la hausse au début d’une récession ou juste avant. Cet indicateur se distingue par la rapidité de sa publication, une semaine après la fin de chaque mois. Bien qu’il ne permette pas une grande anticipation, ses signaux sont toujours visibles dès le début d’une récession économique, et non plusieurs mois plus tard. Cela est d’autant plus utile que de manière générale, le National Bureau of Economic Research laisse passer environ un an avant d’annoncer qu’une récession a commencé.

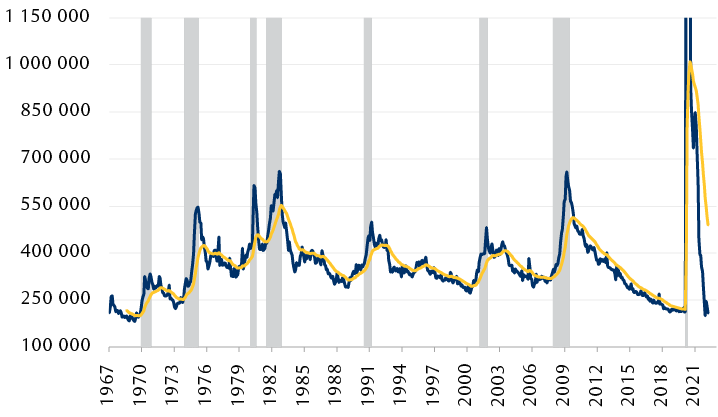

Vigueur du marché du travail

Demandes d’assurance-emploi aux États-Unis

Le graphique linéaire montre l’évolution du nombre de demandes de prestations de chômage par mois et les périodes de récession aux États-Unis depuis 1967. Le nombre de demandes de prestations de chômage commence habituellement à augmenter de trois à six mois avant le début d’une récession, parfois même plus tôt. Le nombre de ces demandes se situe actuellement à son plus bas ou près de celui-ci, mais paraît encore résolument à la baisse, ce qui laisse croire qu’une récession ne s’amorcera pas de sitôt.

Sources : RBC Gestion de patrimoine, Réserve fédérale de St. Louis ; données prises en compte jusqu’au 1er mars 2022

La tendance baissière de la moyenne mensuelle des demandes de prestations de chômage rebondit habituellement de deux à six mois avant celle du taux de chômage, ce qui constitue un avertissement de récession plusieurs mois à l’avance. Cet indicateur a de temps en temps donné de fausses alertes, mais aucun de ces signaux n’a par la suite été confirmé par le taux de chômage. Il est disponible peu après la fin de chaque mois.

Actuellement, le taux de chômage et le nombre de demandes de prestations devraient doubler au cours des prochains mois pour que cela soit considéré comme un renversement de tendance. Les deux indicateurs ont atteint ou frôlent leur niveau le plus bas depuis plusieurs décennies, mais à notre avis ils pourraient encore baisser.

Étant donné que les sociétés de toutes les tailles et de presque tous les secteurs sont touchées par la pénurie de main-d’œuvre, et que 11,3 millions d’emplois sont vacants contre 6,3 millions de chômeurs, nous pensons que la plupart des employeurs seraient réticents à licencier à court terme. Même si l’économie ralentissait à partir de maintenant, nous croyons que la plupart des sociétés continueraient d’embaucher à condition de trouver des candidats qualifiés.

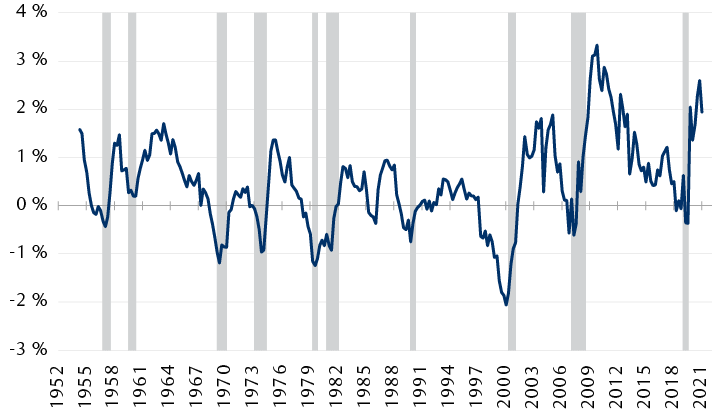

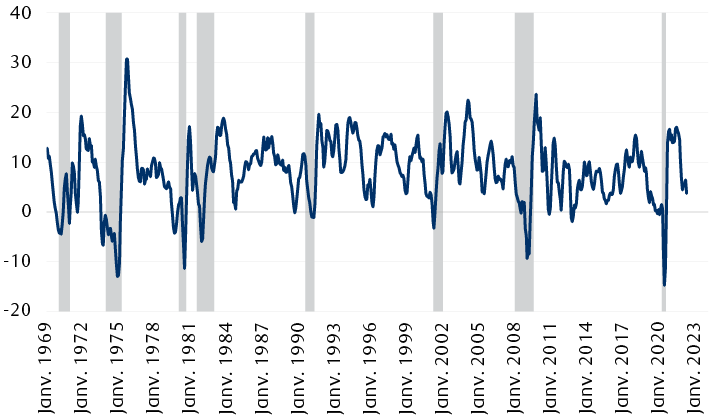

Flux de trésorerie disponibles de sociétés non financières

Cet indicateur reflète les liquidités générées par les sociétés non financières, en pourcentage du PIB. Il est dérivé du rapport trimestriel de la Réserve fédérale sur les comptes financiers des États-Unis, et n’a donné qu’une fausse alerte en plus de 65 ans. Dans tous les autres cas, lorsque cet indicateur est tombé en dessous de zéro, une récession a suivi – généralement deux ou trois trimestres plus tard. En particulier, le tassement des flux de trésorerie des sociétés annonce le plus souvent une période de réduction des dépenses en immobilisations, une composante du PIB fortement cyclique. Aujourd’hui, cet indicateur semble encore loin de signaler une récession imminente.

Excellente santé des sociétés

Secteur des sociétés non financières américaines : flux de trésorerie disponible en % du PIB (y compris les bénéfices étrangers conservés à l’étranger)

Le graphique linéaire présente le flux de trésorerie disponible produit par les sociétés non financières américaines en pourcentage du PIB des États-Unis depuis 1952. Il indique aussi les périodes de récession qu’ont connues les États-Unis pendant la même période. Le flux de trésorerie disponible remonte habituellement en flèche après une récession, et c’est d’ailleurs ce qui s’est passé après la dernière récession. Après avoir atteint un sommet, ce qu’elle a peut-être fait au troisième trimestre de l’année dernière, la croissance du flux de trésorerie disponible diminue graduellement jusqu’à ce qu’elle tombe sous zéro, ce qui se produit en général plusieurs mois avant le début d’une récession. Elle avoisine actuellement 2 %.

Nota : Les parties ombrées indiquent les récessions.

Sources : RBC Gestion de patrimoine, Réserve fédérale de St. Louis ; données prises en compte jusqu’au 31 octobre 2021

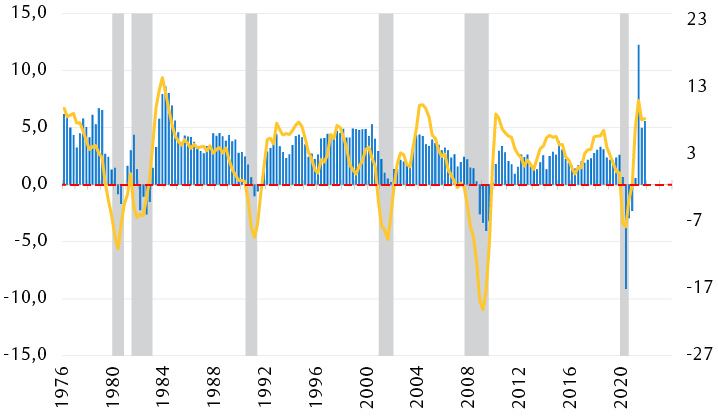

Indice économique avancé du Conference Board

Lorsque cet indicateur tombe en deçà de son niveau d’un an plus tôt, une récession est généralement en voie de se produire. De manière générale, il chute de la sorte au moins trois mois avant le début d’une récession (la seule exception ayant été la récession provoquée par la pandémie), souvent six mois auparavant, et parfois même plus tôt. L’indicateur économique avancé a peut-être atteint le sommet du présent cycle économique au deuxième trimestre de l’année dernière, mais il demeure bien au-dessus de ce qu’il était il y a un an. D’un point de vue arithmétique, nous ne pensons pas que cet indicateur deviendra négatif, sur une base de 12 mois, avant au moins la fin du deuxième trimestre de cette année, et sans doute pas avant le troisième trimestre – et ce, uniquement si l’économie se détériorait au cours des prochains mois. C’est l’un des indicateurs de récession les plus solides parmi ceux que nous suivons, et nous pensons qu’il est encore loin de donner un signal négatif.

Poursuite de la croissance

Indice économique avancé du Conference Board pour les États-Unis

Le graphique à lignes brisées et à colonnes indique la croissance du PIB réel des États-Unis et la variation mensuelle en pourcentage sur 12 mois de l’indice économique avancé du Conference Board depuis 1976. Le niveau de l’indice est toujours entré en territoire négatif plusieurs mois avant le début d’une récession. En ce moment, cet indice se trouve à environ 8 % au-dessus du niveau où il se situait il y a un an.

Nota : Les parties ombrées indiquent les récessions.

Source : The Conference Board, département du Commerce des États-Unis, RBC Gestion de patrimoine. Données jusqu’au quatrième trimestre de 2021

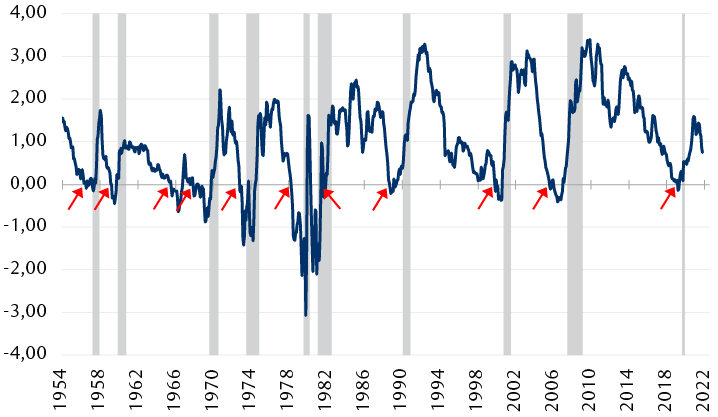

La courbe des taux

Cet indicateur très fiable n’a pas beaucoup fait parler de lui ces dernières décennies, mais en ce moment il est suivi minute par minute par une presse financière apparemment avide de surveiller quelque chose en temps réel et tous les jours. Au cours des 75 dernières années, chaque récession a été précédée d’une inversion de la courbe des taux – c’est-à-dire que les taux d’intérêt à court terme sont devenus plus élevés que les taux à long terme – avec 11 mois d’anticipation en moyenne.

Écart de taux compatible avec une croissance soutenue

Écart de taux entre les obligations du Trésor américain à 10 ans et à 1 an

Le graphique linéaire présente la courbe des taux des obligations du Trésor américain à un an par rapport aux taux de leurs équivalents à dix ans et les périodes de récession aux États-Unis depuis 1954. La forme de la courbe des taux correspond à l’écart entre le taux de l’obligation du Trésor américain à dix ans et le taux de son équivalent à un an, le premier étant actuellement supérieur de 75 points de base au second. Cet écart s’est toujours rétréci jusqu’à ce qu’il finisse par s’inverser (le taux à court terme étant alors supérieur au taux à long terme) de 6 à 12 mois avant le début d’une récession.

Nota : Les zones ombrées signalent les récessions et les flèches indiquent les points d’inversion de la courbe des taux

Sources : RBC Gestion de patrimoine, Réserve fédérale de St. Louis ; données prises en compte jusqu’au 1er mars 2022

Les bureaux de négociation de titres obligataires se concentrent généralement sur la relation entre le taux des obligations du Trésor à 2 ans et celui des obligations du Trésor à 10 ans. La Fed, lorsqu’elle évoque ce sujet, fait habituellement référence au taux des obligations du Trésor à 90 jours par rapport à celui des obligations du Trésor à 10 ans. Pour notre part, nous utilisons comme composante à court terme le taux des obligations du Trésor à 1 an, car cette échéance est plus stable sur la courbe.

Des inversions de courbe des taux ont parfois eu lieu après des pics du marché boursier, mais jamais plus d’un mois ou deux plus tard, et toujours bien avant que les marchés baissiers n’arrivent au stade d’un grave déclin. En moyenne, la courbe des taux des obligations du Trésor à 1 an/10 ans s’est inversée six mois avant que le marché boursier n’atteigne un sommet.

Aujourd’hui, le taux des obligations du Trésor à 10 ans est encore supérieur d’environ 75 points de base au taux à 1 an. Une inversion, si elle devait se produire, ferait passer cet indicateur au rouge, mais nous pensons que cette possibilité est très éloignée à l’heure actuelle. Un resserrement à moins de 30 points de base, par exemple, nous inciterait à passer cet indicateur au jaune (neutre), ce qui représente un niveau plus prudent.

Taux des fonds fédéraux par rapport au taux de croissance nominal du PIB

Depuis 1954, avant l’émergence d’une récession, le taux des fonds fédéraux dépasse généralement le taux de croissance nominal (c.-à-d. non ajusté en fonction de l’inflation) du PIB d’une année sur l’autre. Il y a eu deux exceptions : en 1957 et en 2020, le taux des fonds fédéraux a franchi ce seuil seulement un mois après le début de la récession. Il ne s’agit pas d’un outil de prédiction idéal, car il a donné plusieurs fausses alertes, mais à l’exception des deux décalages mentionnés ci-dessus, toutes les récessions des États-Unis ont eu comme condition préalable un taux des fonds fédéraux supérieur à la croissance nominale du PIB.

Fin 2021, le taux de croissance nominal du PIB s’élevait à 10,6 %, soit plus de 10 points de pourcentage au-dessus du taux des fonds fédéraux qui était alors de 0,08 %. Nous prévoyons que le taux de croissance nominal du PIB d’une année sur l’autre ralentira pour atteindre entre 7 % et 8 % d’ici la fin de l’année, et qu’il baissera encore à niveau compris entre 4 % et 5 % avant la fin de 2023.

La Réserve fédérale a augmenté le taux des fonds de 25 points de base à l’occasion de sa réunion de mars. Le marché anticipe maintenant deux hausses de 50 points de base en avril et en juin, qui seront suivies de quatre autres hausses d’un quart de point au cours de l’année puis de quatre autres l’année prochaine. Selon nos estimations, ces hausses porteraient le taux des fonds à 2,25 % à la fin de 2022 et à 3,25 % à la fin de 2023, ce qui est encore largement inférieur aux projections de taux de croissance du PIB.

(Gardez à l’esprit que les prévisions du marché concernant la fixation des taux par la Fed sont généralement erronées, et souvent de façon spectaculaire. Par exemple, pendant la majeure partie de l’année dernière, le marché estimait que la Fed ne procéderait à aucune hausse des taux en 2022, ou qu’elle en réaliserait tout au plus une seule, à la hâte, en fin d’année.)

Les propres projections de la Fed, exprimées sous la forme d’un « dot plot » ou graphique à points (et qui ne se sont pas toujours montrées fiables pour prédire les changements de taux d’intérêt) sont un peu plus modérées, avec un taux des fonds de 2 % à la fin de l’année et de 2,75 % l’an prochain.

Pour que le taux des fonds dépasse nos projections de croissance du PIB nominal au cours des 12 prochains mois, il faudrait que le PIB augmente beaucoup plus lentement que prévu, ou que le taux des fonds fédéraux augmente beaucoup plus rapidement. L’un comme l’autre de ces événements nous semble très peu probable.

Indice ISM des nouvelles commandes moins les stocks

Deux des composantes de l’indice ISM du secteur manufacturier, prises collectivement, se sont révélées utiles pour signaler des récessions au moment de leur apparition ou peu de temps avant. L’écart entre les composantes des nouvelles commandes et des stocks est devenu négatif vers le début de la plupart des récessions aux États-Unis. Cependant, il a aussi donné de fausses alertes en annonçant à tort l’imminence de récessions qui ne se sont finalement pas produites. De plus, cet indicateur se rapporte uniquement à l’activité dans le secteur manufacturier (environ 15 % de l’économie américaine), et il est dérivé d’une enquête plutôt que de données concrètes. Nous considérons donc cet écart comme un indicateur corroborant, auquel il faut porter une attention particulière si d’autres indicateurs à long terme suggèrent qu’une récession est à venir. L’écart entre les nouvelles commandes et les stocks s’est rétréci par rapport à son pic d’après la pandémie observé il y a quelques mois, mais reste bien au-dessus de zéro.

Affaiblissement du signal favorable

Nouvelles commandes moins stocks de l’indice ISM manufacturier

Le graphique linéaire indique l’écart entre les composantes Nouvelles commandes et Stocks de l’indice ISM (selon une moyenne mobile sur trois mois) depuis 1969. Cet écart s’est habituellement inversé au début d’une récession ou juste avant que celle-ci s’amorce. Toutefois, cet indicateur est plutôt volatil et a parfois donné de faux signaux. Il demeure en territoire positif, mais il s’est notablement affaibli au cours des derniers mois.

Nota : Les parties ombrées indiquent les récessions.

Sources : RBC Gestion de patrimoine, Institute for Supply Management. Données jusqu’au 4 janvier 2022.

Rester fidèles aux actions

Nous recommandons de continuer à surpondérer un peu les actions au sein des portefeuilles mondiaux. Toutefois, nous venons de revoir à la baisse notre recommandation à l’égard de l’Europe en la passant d’une surpondération à une pondération neutre, du fait que les bouleversements liés à la guerre en Ukraine pourraient peser sur l’économie de l’UE.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.