Votre REER constituera sans doute une source importante de revenu de retraite. L’épargne que vous y accumulez au fil des ans peut être convertie pour vous procurer un revenu à la retraite. Une bonne compréhension des règles et stratégies afférentes, ainsi qu’une gestion efficace de l’actif de votre REER, peuvent vous aider à épargner en vue de la retraite. Le présent article vise à revoir les notions de base des REER et à fournir un aperçu des stratégies susceptibles de vous aider à maximiser le vôtre.

Le terme « conjoint » utilisé dans cet article désigne aussi les conjoints de fait.

Qu’est-ce qu’un REER ?

Un REER est un instrument de placement à l’abri de l’impôt qui peut vous aider à épargner en vue de la retraite. Les cotisations à un REER peuvent être déductibles d’impôt. Cela signifie que vous pouvez les inclure dans votre déclaration de revenus et ainsi réduire votre revenu imposable pour l’année visée. En outre, le revenu et les gains en capital générés dans le régime fructifient à l’abri de l’impôt et sont imposables au moment où vous les retirez.

Vous pouvez verser des cotisations à un REER jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Si vous avez un conjoint, vous pouvez verser des cotisations à un REER de conjoint jusqu’au 31 décembre de l’année où votre conjoint atteint 71 ans.

Vous devrez liquider ou convertir votre REER avant le 31 décembre de l’année où vous atteignez 71 ans. Voici vos options à l’échéance :

-

Le convertir en fonds enregistré de revenu de retraite (FERR) ;

-

Utiliser l’actif de votre REER pour souscrire une rente admissible ;

-

Retirer l’actif de votre REER (moins les retenues d’impôt) en espèces ou en nature.

Pour obtenir des précisions sur ces options à l’échéance, veuillez demander à votre conseiller RBC l’article portant sur ce sujet.

Les avantages du REER

Voici certains des principaux avantages du REER :

Déduction aux fins de l’impôt

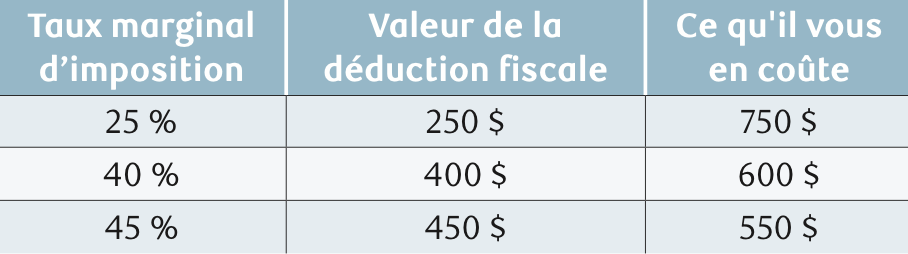

Les cotisations à un REER sont déductibles aux fins de l’impôt, sous réserve de certains plafonds prescrits. Si vous disposez de droits inutilisés de cotisation à un REER, vous pouvez demander la déduction de vos cotisations REER de toutes vos sources de revenu imposable. Cette déduction réduit votre revenu imposable de l’année visée, donc votre montant d’impôt à payer. L’économie d’impôt réelle dépendra de votre taux d’imposition marginal. Le tableau qui suit indique ce que vous coûte une cotisation REER de 1 000 $ après avoir profité de la déduction.

Les cotisations à un REER effectuées pendant l’année en cours ou pendant les 60 premiers jours de l’année d’imposition suivante sont généralement déductibles pour l’année en cours. Vous n’êtes pas obligé de demander la déduction du plein montant de vos cotisations REER pour une année donnée. Elles peuvent être reportées indéfiniment et déduites au cours d’une année d’imposition future.

Si votre revenu tend à fluctuer d’une année à l’autre, il pourrait être avantageux de reporter la déduction à une année d’imposition où votre revenu, donc votre taux marginal d’imposition, sera plus élevé. Avec cette stratégie, vous reportez la déduction aux fins de l’impôt, mais choisir une année où votre taux marginal d’imposition sera plus élevé peut vous permettre d’en maximiser le montant.

Rendement à effet composé à l’abri de l’impôt

Les revenus et les gains en capital générés dans un REER ne sont généralement pas imposables durant l’année où ils sont réalisés. Cela signifie qu’ils peuvent continuer de croître et de fructifier à l’abri de l’impôt, jusqu’à ce que vous retiriez des fonds du REER.

Fractionnement du revenu

Les stratégies de fractionnement du revenu entre vous et votre conjoint peuvent entraîner d’importantes économies d’impôt. La stratégie de fractionnement du revenu tire parti de notre système d’imposition progressif, selon lequel la hausse du revenu imposable s’accompagne d’une hausse du taux marginal d’imposition. Ce système vous permet de réduire le fardeau fiscal de votre famille en transférant une partie du revenu au conjoint qui a le revenu le moins élevé.

Une méthode de fractionnement du revenu consiste à cotiser à un REER établi au nom du conjoint dont l’épargne-retraite est la moins élevée. Pour obtenir plus de précisions, veuillez demander à votre conseiller RBC l’article portant sur les REER et les FERR de conjoint. Cette stratégie vise à équilibrer votre revenu de retraite et celui de votre conjoint, et ainsi à éviter que le revenu de retraite familial soit imposé au nom d’un seul des conjoints.

Cotisations à votre REER

Les cotisations à un REER font l’objet de certaines règles et de certains plafonds que vous devez connaître.

Plafond de cotisation au REER

Votre plafond de cotisation annuel au REER dépend de votre revenu gagné durant l’année d’imposition précédente, de votre participation à un régime de pension agréé (RPA) ou à un régime de participation différée aux bénéfices (RPDB), ainsi que du plafond de cotisation prescrit.

En quoi consiste le revenu gagné ?

Le revenu gagné inclut les types de revenu suivants :

-

le traitement ou le salaire résultant d’un emploi. Ce montant est réduit des dépenses déductibles liées à l’emploi, telles que les cotisations syndicales ou professionnelles ;

-

les prestations d’invalidité versées par le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ) (vous devez être résident du Canada pour recevoir les versements) et le revenu imposable provenant d’un régime d’invalidité. Les prestations de retraite ordinaires du RPC et du RRQ ne sont pas comprises dans le revenu gagné ;

-

le revenu net provenant des activités d’un travailleur autonome ou d’un associé actif d’une société de personnes ;

-

le revenu net de location provenant d’un bien immobilier ;

-

les versements provenant d’un régime complémentaire de prestations d’assurance-emploi (autre que l’assurance-emploi) ;

-

les pensions alimentaires imposables pour conjoint ou enfants ;

-

les redevances et le montant net des subventions de recherches.

Les montants suivants sont déduits du revenu gagné :

-

les pertes liées aux activités d’un travailleur autonome ou d’un associé actif d’une société de personnes ;

-

les pertes nettes liées à la location d’un bien immobilier ;

-

les pensions alimentaires déductibles pour conjoint ou enfants.

Voici certains types de revenu qui ne sont pas considérés comme un revenu gagné :

-

les indemnités de retraite ou de cessation d’emploi ;

-

les revenus de placements passifs.

Établir votre plafond de cotisation au REER

Si vous n’avez cotisé à aucun RPA ou RPDB au cours de l’année d’imposition précédente, votre cotisation REER maximale est égale au moindre des montants suivants :

-

18 % de votre revenu gagné durant l’année d’imposition précédente ; ou

-

le plafond annuel prescrit pour l’année.

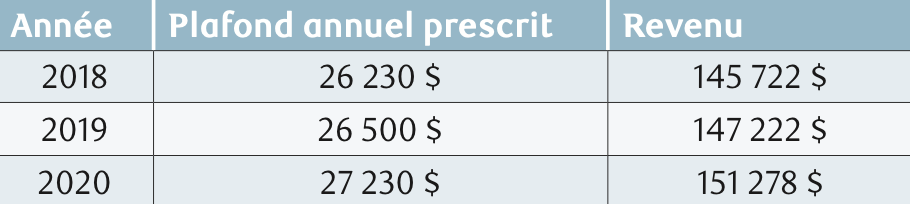

Par exemple, pour avoir droit au montant maximal en 2020, vous devez avoir gagné au moins 151 278 $ en 2019.

Si vous participez à un RPA ou à un RPDB, votre plafond de cotisation au REER peut être réduit de la valeur des prestations que vous y avez accumulées. Cette valeur (ou facteur d’équivalence [FE]) est établie par votre employeur, qui vous la communique, ainsi qu’à l’Agence du revenu du Canada (ARC). Le FE indiqué sur votre relevé T4 de l’année précédente réduit votre plafond de cotisation au REER pour l’année d’imposition en cours.

Si vous participez à un régime de retraite à prestations déterminées, le facteur d’équivalence pour services passés (FESP) pourrait aussi réduire votre plafond de cotisation au REER. Vous pourriez faire l’objet d’un FESP si vous touchez des prestations de retraite basées sur les services passés (après 1989) ou si le régime de pension fait l’objet d’une modification rétroactive visant à augmenter les prestations pour les années de service ouvrant droit à pension après 1989.

Si vous cessez de participer à un RPA ou à un RPDB avant votre retraite, vous pourriez faire l’objet d’un facteur d’équivalence rectifié (FER), qui peut vous permettre de récupérer une partie de vos droits à cotisation REER perdus. Le FER vise à augmenter votre plafond de cotisation au REER lorsque votre prestation de cessation de participation au RPA ou au RPDB est inférieure à la somme des FE préalablement déclarés.

Finalement, si vous participez à un REER collectif, il est important de retenir que les cotisations qui y sont versées sont prises en compte dans le total de vos cotisations REER ordinaires pour l’année. Si vous participez à un régime collectif offert par votre employeur, veuillez tenir compte de ces cotisations lorsque vous établissez le montant que vous devriez verser à un REER personnel.

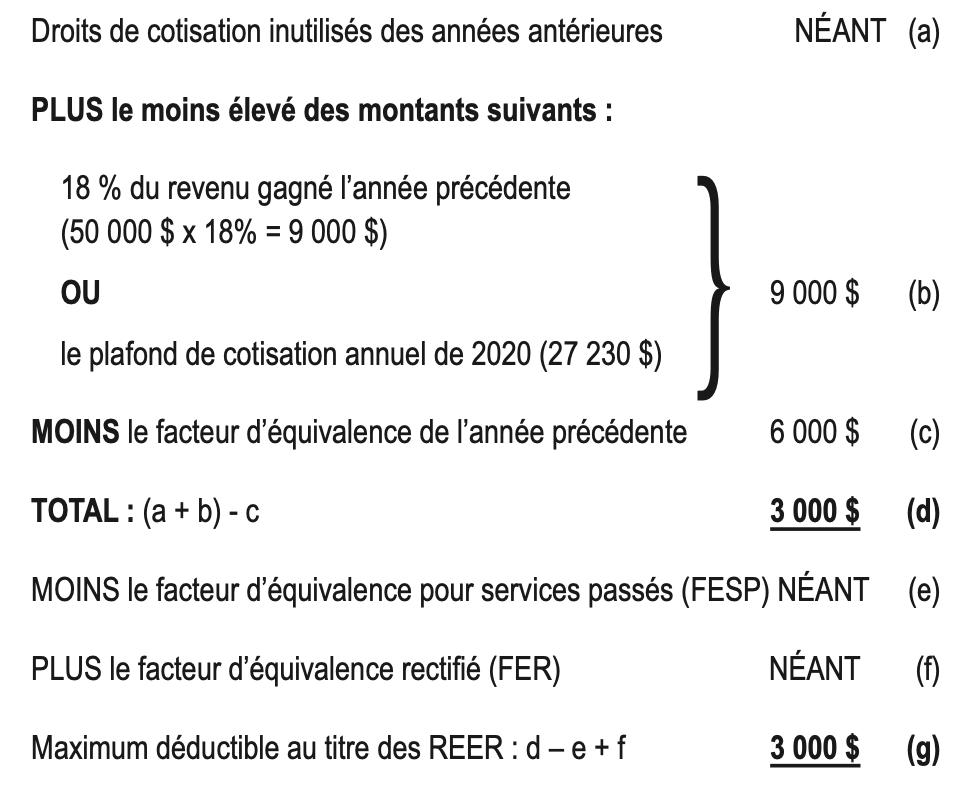

Voici un exemple du calcul du plafond de cotisation au REER :

En 2019, Susan travaillait pour une entreprise qui offrait un régime de retraite à ses employés. Son employeur a indiqué un FE de 6 000 $ sur son relevé T4 de 2019. Son revenu d’emploi s’est établi à 50 000 $ pour 2019. Chaque année, elle a versé la cotisation REER maximale qui lui était permise. Le plafond de cotisation de Susan en 2020 est calculé comme suit :

Chaque année, l’ARC vous envoie, avec votre avis de cotisation, le calcul de votre maximum déductible et de votre plafond de cotisation au REER pour l’année. Pour mieux comprendre comment interpréter votre État du maximum déductible au titre des REER, veuillez demander à votre conseiller RBC l’article portant sur ce sujet.

Reporter les droits inutilisés de cotisation à un REER

Si vous n’utilisez pas la totalité de vos droits de cotisation à un REER, vous pouvez les reporter à une année ultérieure. Les droits inutilisés peuvent ainsi être reportés indéfiniment.

Si vous versez une cotisation à votre REER, vous n’avez pas à en demander la déduction l’année du versement. Par exemple, si vous versez une cotisation de 5 000 $ à votre REER en 2020, vous pouvez reporter une partie ou l’intégralité de votre déduction à 2021 ou à une année subséquente. Cette stratégie peut être utile si vous voulez profiter immédiatement de la croissance de votre épargne à l’abri de l’impôt, mais que vous prévoyez être imposé à un taux plus élevé une année subséquente, rendant la déduction plus avantageuse. Les cotisations déjà versées, mais non déduites seront indiquées sur votre État du maximum déductible au titre des REER en tant que cotisations inutilisées et déclarées lors d’une année passée. Veuillez noter que même si vous n’avez pas encore demandé la déduction, vos droits de cotisation au REER seront tout de même réduits.

Cotisations excédentaires

Vous pouvez verser à votre REER une cotisation qui dépasse votre plafond de cotisation jusqu’à 2 000 $ sans faire l’objet d’une pénalité fiscale. Ce plafond de cotisation excédentaire de 2 000 $ vous protège contre le dépassement involontaire de votre plafond réel pour l’année.

Verser une cotisation excédentaire de 2 000 $ peut sembler avantageux étant donné qu’elle n’entraîne aucune pénalité fiscale et que vous pouvez profiter de la croissance de ce montant à l’abri de l’impôt. Cependant, vous ne pouvez pas demander la déduction d’une cotisation excédentaire dans votre déclaration de revenus. Si vous ne déduisez pas les 2 000 $ de votre revenu, vous pourriez être assujetti à une double imposition ; une première, puisque ce montant n’a jamais été déduit à titre de cotisation REER (vous paieriez habituellement de l’impôt sur ce montant au moment où il est gagné) et une deuxième, lorsque vous retirerez cette somme du régime. Vous pourriez envisager d’inclure cette cotisation excédentaire dans le plafond de cotisation d’une année future, sans oublier d’en demander la déduction à ce moment-là.

Si vos cotisations excèdent votre plafond de cotisation de plus de 2 000 $ à la fin d’un mois donné, vous ferez l’objet d’un impôt de 1 % par mois sur le montant excédentaire détenu dans le régime ou jusqu’à ce que ce montant soit inclus dans un nouveau plafond de cotisation au REER.

Pour obtenir des précisions, veuillez demander à votre conseiller RBC l’article portant sur les cotisations excédentaires aux REER.

Cotisations en nature

Au lieu de verser des cotisations en espèces à votre REER, vous pouvez y verser des placements admissibles de votre compte non enregistré, à leur juste valeur marchande (JVM). Aux fins de l’impôt, les placements versés dans un REER (soit les cotisations en nature) sont traités comme s’ils avaient été vendus. Par conséquent, une telle cotisation peut donner lieu à un gain en capital imposable. Malheureusement, si la JVM du placement transféré est inférieure à son coût d’origine, la perte en capital qui en résulte ne peut pas être déduite.

Prenons par exemple le transfert de deux titres à un REER, l’un étant associé à un gain non réalisé de 1 500 $ et l’autre, à une perte non réalisée de 500 $ ; le gain de 1 500 $ est inclus dans le revenu, mais la perte ne peut pas être utilisée pour réduire ce gain à 1 000 $. Après avoir versé cette cotisation, vous devrez inclure le gain en capital de 1 500 $ dans votre déclaration de revenus. Si vous souhaitez déclarer la perte, vous pouvez vendre les titres dans votre compte non enregistré avant de verser une cotisation en espèces à votre REER. Pour vous assurer de pouvoir déclarer la perte, vous devriez attendre au moins 30 jours après la vente avant de souscrire les mêmes titres dans votre REER.

Finalement, vous devez ajouter à votre revenu tout intérêt couru sur le placement avant la date du transfert (c’est-à-dire l’intérêt gagné, mais non versé) dans votre déclaration de revenus de l’année du transfert.

Pour obtenir des précisions sur les cotisations en nature à un REER, veuillez demander à votre conseiller RBC l’article portant sur ce sujet.

Transferts à votre REER

Certains montants peuvent être transférés à votre REER sans que vous ayez à recourir à vos droits inutilisés de cotisation au REER. Par exemple, lorsqu’un employé prend sa retraite ou quitte son emploi, il peut avoir droit à un versement forfaitaire imposable, appelé « indemnité de retraite ». Une partie de cette somme peut être transférée à un REER en franchise d’impôt, sans influer sur les droits inutilisés de cotisation à un REER. Pour obtenir des précisions sur les indemnités de retraite, veuillez demander à votre conseiller RBC l’article portant sur la planification des indemnités de retraite lorsque vous quittez votre emploi.

Les actifs d’un REER peuvent aussi être transférés en franchise d’impôt entre comptes REER. Le transfert entre REER sert souvent à consolider des REER en un seul régime. Cela peut en faciliter l’administration, le maintien d’une composition de l’actif appropriée et l’évaluation du rendement. Ce type de transfert peut aussi réduire les frais d’administration de votre REER qui vous sont imputés.

Options de placement pour votre REER

Les REER offrent de nombreuses options de placement, mais font l’objet de restrictions précises quant aux placements admissibles. Vos options de placement varient aussi en fonction du type de compte REER et de l’institution financière auprès de laquelle il est détenu. Un REER autogéré offre le plus grand choix d’options de placement. Consultez l’annexe pour obtenir des précisions sur les types de placement que vous pouvez détenir dans votre REER et les pénalités potentielles auxquelles vous vous exposez si vous y détenez des placements non admissibles.

Stratégies pour maximiser votre REER

Bon nombre de stratégies peuvent vous aider à maximiser votre REER et celui de votre conjoint.

REER de conjoint

Si vous prévoyez que votre conjoint se trouvera dans une fourchette d’imposition moins élevée que la vôtre à la retraite, vous pourriez songer à cotiser à un REER de conjoint plutôt qu’à votre propre REER. Cela vous aidera à maximiser vos prestations de retraite et à minimiser les impôts exigibles.

Un REER de conjoint est un REER qui a reçu des cotisations du conjoint du titulaire du régime. En cotisant au REER du conjoint dont le revenu est le moins élevé, le cotisant, qui est habituellement le membre du couple dont le revenu est le plus élevé, obtient une déduction selon son taux marginal d’imposition, tandis que le conjoint dont le revenu est moins élevé paiera de l’impôt à son taux marginal d’imposition lorsqu’il effectuera des retraits du REER (sous réserve des règles d’attribution).

Pour obtenir des précisions, veuillez demander à votre conseiller RBC l’article portant sur les REER et les FERR de conjoint.

Cotiser tôt

En cotisant à votre REER au début de l’année ou à l’aide de versements mensuels, vous optimisez la croissance de votre régime à l’abri de l’impôt, tout en évitant le stress lié au fait de respecter les dates limites à la dernière minute.

Emprunter pour cotiser à un REER

Les intérêts sur un emprunt contracté pour investir dans un compte non enregistré peuvent être déductibles de votre revenu imposable ; ils ne le sont pas si l’emprunt vise à faire une cotisation REER. La décision concernant le prêt REER est compliquée par le fait que vous pouvez reporter vos droits de cotisation inutilisés à une année d’imposition future, quand vous aurez peut-être les fonds nécessaires pour cotiser. S’il est vrai que le report de votre cotisation permet d’éviter les coûts d’emprunt, il vous prive aussi d’une période de croissance avec report de l’impôt. En règle générale, si vous pensez rembourser le prêt REER dans un délai d’un an, cette stratégie peut s’avérer avantageuse. Pour des renseignements additionnels sur cette stratégie, veuillez demander à votre conseiller RBC une copie de notre article sur les prêts REER.

Retraits d’un REER

Normalement, vous ne retirerez les fonds de votre REER qu’une fois que vous serez à la retraite. Cependant, il peut arriver que vous ayez besoin d’effectuer un retrait plus tôt. Vous avez le droit de retirer ou de désenregistrer des fonds de votre REER avant l’âge de 71 ans. Le montant est alors ajouté à votre revenu imposable de l’année du retrait.

De plus, le traitement fiscal initial des revenus et des gains en capital retirés ne s’applique plus. Par conséquent, lors d’un retrait, que celui-ci soit composé d’intérêts, de gains en capital, de dividendes ou de cotisations, le montant est traité comme un revenu imposable ordinaire et assujetti à votre taux marginal d’imposition.

Retrait d’un REER avant 71 ans

Vous vous demandez sans doute quel est le moment le plus propice pour commencer à retirer les fonds que vous avez accumulés dans votre REER. Est-il préférable d’attendre jusqu’à l’âge de 71 ans, quand vous devrez obligatoirement liquider votre REER, pour profiter plus longtemps du report d’impôt sur la croissance ? Ou est-il plus avantageux d’effectuer des retraits anticipés, même si vous n’avez pas besoin d’argent ?

En général, si les fonds REER sont nécessaires pour couvrir vos dépenses courantes et que vous n’avez aucune autre source de revenu (p. ex., actifs non enregistrés, revenu de retraite d’employeur, RPC/RRQ et Sécurité de la vieillesse), des retraits anticipés peuvent s’avérer la seule solution.

Si vous possédez à la fois des actifs non enregistrés et enregistrés, vous devriez en principe utiliser les premiers avant les seconds. La raison en est que si vous retirez des fonds de votre REER plus tôt que nécessaire, vous prépayez l’impôt sur ces retraits et vous ne pouvez pas profiter de rendements composés potentiels à imposition différée au sein du régime.

Cependant, dans certains cas, il peut s’avérer judicieux de retirer les actifs enregistrés avant d’utiliser les actifs non enregistrés. Voici quelques exemples :

-

vous approchez de vos 71 ans (il vous reste donc moins d’années pour profiter d’un rendement composé à imposition différée) ;

-

vous êtes présentement dans une tranche d’imposition moins élevée que celle où vous prévoyez vous trouver quand vous commencerez à retirer des fonds de votre REER ;

-

vous voulez éviter une récupération de la Sécurité de la vieillesse (SV) ou une réduction des prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti (SRG) ;

-

vous voulez éviter un impôt important sur les éventuels actifs REER restants à votre décès.

Autre situation où le retrait d’un REER est à envisager : vous êtes âgé de 65 ans ou plus et vous souhaitez demander le crédit d’impôt pour pension de 2 000 $. Vous pouvez alors convertir une partie de votre REER en FERR afin de générer un revenu de retraite admissible à ce crédit d’impôt. Si vous vous trouvez dans la fourchette d’imposition marginale la plus basse, vous pourriez ainsi recevoir 2 000 $ de revenus FERR non assujettis à l’impôt fédéral sur le revenu. Il faut que la valeur du crédit soit comparée à la perte de la croissance à imposition différée au sein du régime enregistré. En outre, si vous êtes âgé de 65 ans ou plus et que vous recevez des versements d’un FERR, vous pouvez fractionner ce revenu avec votre conjoint jusqu’à concurrence de 50 %. Si les revenus de votre conjoint sont inférieurs aux vôtres, vous pouvez lui transférer une partie du revenu qui serait autrement imposable selon votre taux marginal plus élevé.

La décision de commencer à retirer des fonds d’un REER avant l’âge de 71 ans n’est pas du tout évidente. Votre situation personnelle, incluant vos objectifs, vos taux d’imposition, votre répartition d’actif et votre tolérance au risque, devra être soigneusement analysée avant qu’une recommandation puisse être faite.

Retenues d’impôt

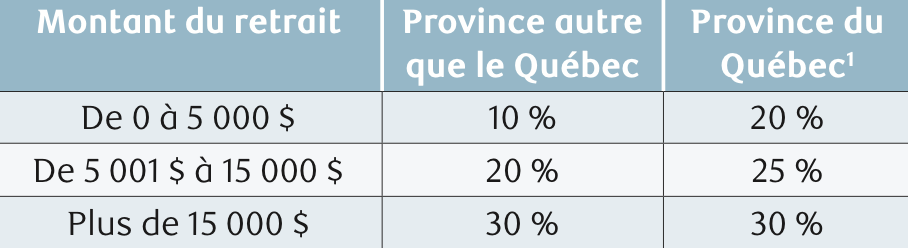

La plupart des retraits que vous effectuez d’un REER sont assujettis à une retenue d’impôt. Le montant du retrait détermine le taux de la retenue qui s’applique au moment du retrait. Les taux de retenue d’impôt sont les mêmes pour tous les provinces et territoires sauf pour le Québec. La retenue d’impôt pour les non-résidents est discutée plus loin dans cet article. Le tableau suivant indique le pourcentage de retenue d’impôt qui s’applique lorsque vous effectuez un retrait forfaitaire unique.

1Pour les résidents du Québec, la retenue d’impôt est égale à la retenue d’impôt provinciale fixe de 15 %, quel que soit le montant, plus la retenue d’impôt fédérale de 5 %, 10 % ou 15 % selon le montant.

Certains montants retirés de votre REER ne sont pas assujettis aux retenues d’impôt, notamment :

-

retrait de REER dans le cadre du régime d’accession à la propriété ;

-

retrait de REER dans le cadre du régime d’encouragement à l’éducation permanente ;

-

retrait de cotisations à un REER non déduites, lorsque vous avez le formulaire T3012A, Renonciation à l’impôt retenu sur le remboursement de vos cotisations inutilisées versées à un REER, un RPAC ou un RPD à partir de votre REER, approuvée par l’ARC.

Veuillez noter que la retenue d’impôt appliquée au retrait du REER ne correspond pas nécessairement à l’impôt exigible final sur vos revenus de REER. Les revenus de REER sont imposés selon votre taux marginal d’imposition. Si ce taux est plus élevé que celui de la retenue, vous devrez payer un impôt additionnel sur le montant retiré du REER. Dans le cas inverse, vous obtiendrez un remboursement après avoir produit votre déclaration de revenus pour l’année.

Incidences d’une série de retraits

Le fait d’effectuer plusieurs retraits de votre REER au lieu d’un seul peut influer sur le taux de retenue d’impôt applicable.

Si vous faites une série de retraits (p. ex., une seule demande répartie en plusieurs versements), le taux de la retenue d’impôt applicable à chacun d’eux doit être établi en fonction du montant total demandé (et non du montant de chaque versement). Par exemple, si au début de l’année, vous demandez un retrait de 12 000 $ sous forme de mensualités, chaque paiement sera considéré comme faisant partie d’une seule demande. Comme le montant total des retraits est connu à l’avance, il détermine le taux de retenue d’impôt s’appliquant à chaque versement. Dans notre exemple, le taux de retenue s’appliquant à chaque paiement mensuel de 1 000 $ serait de 20 % dans toutes les provinces sauf le Québec. Si dans le courant de l’année, vous effectuez un autre retrait en sus des versements mensuels, cette demande sera traitée séparément et le taux de retenue applicable sera établi en fonction du montant de ce retrait uniquement.

Si vous donnez l’impression de faire une série de demandes distinctes dans le but de minimiser la retenue d’impôt, l’ARC considérera que le taux de la retenue doit être déterminé comme s’il n’y avait eu qu’une seule demande regroupant tous les montants ; un taux de retenue plus élevé s’appliquera alors. Ce pourrait être le cas si vous effectuez plusieurs retraits dans un court laps de temps (p. ex., la même journée ou au cours de cinq jours consécutifs).

Acomptes provisionnels trimestriels

Il est possible que l’impôt retenu sur les retraits de votre REER soit inférieur à l’obligation fiscale liée à ces revenus. Dans ce cas, vous devrez peut-être payer un impôt additionnel lors de la déclaration de vos revenus et même verser des acomptes provisionnels au cours des années subséquentes.

Si le montant net d’impôt que vous devez payer (impôt total exigible moins tous les montants retenus à la source) pour l’année en cours et l’une ou l’autre des deux années précédentes dépasse 3 000 $ (1 800 $ au Québec), l’ARC pourrait vous demander de verser des acomptes provisionnels les années suivantes.

Pour plus d’information, veuillez demander à un conseiller RBC une copie de notre article sur les acomptes provisionnels trimestriels.

Augmentation de votre retenue à la source

Afin d’éviter d’avoir à verser des acomptes provisionnels trimestriels, vous pouvez demander qu’un montant plus important soit retenu sur les retraits de votre REER. À cette fin, remplissez le formulaire TD1 de l’ARC, Déclaration des crédits d’impôt personnels. Si vous résidez au Québec, vous devez également remplir le formulaire TP-1017-V, Demande de retenue supplémentaire d’impôt. Les formulaires dûment remplis doivent être remis à l’institution financière auprès de laquelle vous détenez votre REER.

Diminution de votre retenue à la source

Il peut arriver que la retenue requise excède l’impôt exigible réel. Vous pouvez alors demander que la retenue à la source soit réduite, voire annulée, en remplissant le formulaire TD1 et en le transmettant à votre institution financière. Veuillez noter que Revenu Québec n’accepte pas cette formule. Dans certains cas, votre institution financière pourrait exiger que vous leur fournissiez une autorisation de l’ARC pour réduire ou annuler la retenue d’impôt. Vous devrez alors envoyer à l’ARC le formulaire T1213, Demande de réduction des retenues d’impôt à la source dûment rempli. Les résidents du Québec devront aussi soumettre le formulaire TP-1016, Demande de réduction de la retenue d’impôt, pour présenter leur demande à Revenu Québec.

Feuillets d’impôt

Tous les montants retirés d’un REER au cours d’une année civile figurent sur le feuillet T4RSP. Ce feuillet est émis au plus tard à la fin de février de l’année qui suit celle du retrait. Le feuillet T4RSP présente le revenu brut versé ainsi que les retenues d’impôt fédéral et provincial (sauf pour le Québec) effectuées et remises au gouvernement.

Pour les résidents du Québec, le feuillet T4RSP n’indique que le revenu brut et la retenue d’impôt fédéral, puisqu’ils reçoivent aussi un Relevé 2 qu’ils utilisent pour leur déclaration de revenus provinciale. Le Relevé 2 indique le montant brut retiré du REER et la retenue d’impôt appliquée au Québec.

Non-résidents

Les retraits de REER effectués par des non-résidents du Canada sont soumis à des règles différentes en ce qui concerne la retenue d’impôt. Ces retraits sont généralement assujettis à une retenue de 25 %. Le taux de la retenue peut être réduit si le Canada a signé une convention fiscale avec votre pays de résidence. Les paiements et les retenues d’impôts pour les non-résidents sont déclarés sur un feuillet NR4.

Conclusion

Les REER sont un instrument d’épargne pour la retraite. Comprendre les règles propres aux REER peut vous aider à les intégrer à votre plan de retraite. Consultez un conseiller fiscal qualifié afin de vous assurer que votre situation est bien prise en compte avant de cotiser ou d’effectuer des retraits de votre REER.

Plusieurs stratégies exposées dans cet article pourraient ne pas s’appliquer à votre situation financière particulière. Les renseignements contenus dans cet article ne constituent pas des conseils juridiques ou fiscaux ni des conseils en matière d’assurance. Afin de vous assurer que votre situation particulière sera bien prise en compte et que toute initiative sera fondée sur les renseignements les plus récents, nous vous recommandons d’obtenir les conseils professionnels d’un fiscaliste avant d’entreprendre des démarches sur la foi des renseignements fournis dans cet article.

Annexe : règles anti évitement

Les placements admissibles que vous êtes autorisé à détenir dans un REER sont, entre autres, les liquidités, les fonds communs de placement, les titres inscrits à une bourse de valeurs désignée, les CPG et certaines actions de sociétés exploitant une petite entreprise.

Tout placement qui ne répond pas à la définition de « placement admissible » donnée dans la Loi de l’impôt sur le revenu constitue un « placement non admissible ». C’est notamment le cas des actions de sociétés de portefeuille fermées ou de sociétés fermées étrangères, des actions qui ont été retirées d’une bourse de valeurs désignée et des biens immobiliers.

Les placements interdits comprennent les dettes

du rentier et les placements dans des entités dans lesquelles le rentier ou une personne ayant un lien de dépendance avec lui détient une « participation notable » (généralement, une participation de 10 % ou plus) ou avec lesquelles le rentier a un lien de dépendance.

Le fait de détenir des placements non admissibles ou interdits dans votre REER peut entraîner d’importantes pénalités. Si, au cours d’une année donnée, vous achetez des placements non admissibles ou interdits dans votre REER ou si un placement est devenu non admissible ou interdit, vous risquez une pénalité fiscale équivalant à 50 % de la juste valeur marchande du placement.

Si au moment de l’acquisition du placement, vous ne saviez pas ou ne pouviez pas savoir que le placement était non admissible ou interdit, ou qu’il le deviendrait, et qu’à la fin de l’année pour laquelle l’impôt a été appliqué (ou plus tard, si le ministre du Revenu national l’autorise) vous l’avez retiré de votre REER ou que le placement a cessé d’être non admissible ou interdit, vous pourriez obtenir un remboursement de la pénalité.

Tout revenu ou gain en capital générés par un placement interdit est considéré comme un « avantage » et assujetti à une pénalité fiscale de 100 %.

En plus des restrictions visant les placements que vous pouvez détenir dans un REER, certaines opérations peuvent avoir des répercussions fiscales défavorables, comme les « opérations de swap ». Cette opération consiste à transférer des actifs (autrement qu’en effectuant une cotisation ou un retrait) entre votre REER et vous-même (ou une personne ayant un lien de dépendance avec vous). Si vous effectuez une opération de swap, la hausse de la juste valeur marchande de votre REER qui en découle est considérée comme un avantage et assujettie à une pénalité fiscale de 100 %. En outre, toute hausse future de la valeur du REER qui peut raisonnablement être attribuée à l’opération de swap sera considérée comme un avantage. Par conséquent, les dividendes, intérêts et autres montants versés par le titre échangé, l’appréciation de ce titre ou du bien qui lui a été substitué, et tout revenu gagné sur le revenu seront assujettis à l’impôt de 100 % sur les avantages.

Il existe une exception à ces règles. Vous pourriez échanger un placement non admissible ou interdit de votre REER contre des liquidités ou d’autres biens de même valeur que vous détenez hors de votre REER. Après 2022, vous serez admissible à ce type d’opération de swap uniquement si vous avez droit au remboursement de la pénalité fiscale de 50 % applicable aux placements non admissibles ou interdits.

Ce document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc. (RBC DVM)*, RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP), RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Société Trust Royal du Canada et la Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leurs sociétés affiliées, RBC Placements en Direct Inc. (RBCPD)*, Services financiers RBC Gestion de patrimoine inc. (SF RBC GP) et Fonds d’investissement Royal Inc. (FIRI). *Membre–Fonds canadien de protection des épargnants. Chacune des sociétés, FIRI, SF RBC GP, RBCPD et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Par « conseiller RBC », on entend les banquiers privés employés par la Banque Royale du Canada, les représentants inscrits de FIRI, les représentants-conseils employés par RBC PH&N SCP, les premiers conseillers en services fiduciaires et les chargés de comptes employés par la Compagnie Trust Royal ou la Société Trust Royal du Canada ou les conseillers en placement employés par RBC DVM. Au Québec, les services de planification financière sont fournis par FIRI ou par SF RBC GP, qui sont inscrits au Québec en tant que cabinets de services financiers. Ailleurs au Canada, les services de planification financière sont offerts par l’entremise de FIRI, de la Société Trust Royal du Canada, de la Compagnie Trust Royal ou de RBC DVM. Les services successoraux et fiduciaires sont fournis par la Société Trust Royal du Canada et la Compagnie Trust Royal. Si un produit ou un service particulier n’est pas offert par l’une des sociétés ou par FIRI, les clients peuvent demander qu’un autre partenaire RBC leur soit recommandé. Les produits d’assurance sont offerts par l’intermédiaire de SF RBC GP, filiale de RBC DVM. Lorsqu’ils offrent ou vendent des produits d’assurance vie dans toutes les provinces sauf le Québec, les conseillers en placement agissent à titre de représentants en assurance de SF RBC GP. Au Québec, les conseillers en placement agissent à titre de conseillers en sécurité financière de SF RBC GP. Les stratégies, les conseils et les données techniques contenus dans cette publication sont fournis à nos clients à titre indicatif. Ils sont fondés sur des données jugées exactes et complètes, mais nous ne pouvons en garantir l’exactitude ni l’intégralité. Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Les lecteurs sont invités à consulter un conseiller juridique ou fiscal qualifié ou un autre conseiller professionnel lorsqu’ils prévoient mettre en oeuvre une stratégie. Ainsi, leur situation particulière sera prise en considération comme il se doit et les décisions prises seront fondées sur la plus récente information qui soit. Les taux d’intérêt, l’évolution du marché, le régime fiscal et divers autres facteurs touchant les placements sont susceptibles de changer. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre conseiller RBC. Les sociétés, FIRI, SF RBC GP, RBCPD, la Banque Royale du Canada, leurs sociétés affiliées et toute autre personne n’acceptent aucune responsabilité pour toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. ®/TM Marque déposée de la Banque Royale du Canada. RBC Gestion de patrimoine est une marque déposée de la Banque Royale du Canada, utilisée sous licence. © 2021 Banque Royale du Canada. Tous droits réservés. NAV0222