Cette semaine, les marchés sont généralement passés outre à la procédure de destitution du président américain, car celle-ci a peu d’influence sur la politique à court terme. De son côté, le président élu Joe Biden semble prêt à proposer un programme d’aide lié à la pandémie de 2 billions de dollars, soit plus du double de ce que la plupart des observateurs attendaient. Cette perspective a aidé les marchés à faire abstraction des quelques données économiques décevantes publiées cette semaine, dont la hausse des demandes de prestations d’assurance-chômage.

Porté par ces nouvelles, le taux de l’obligation de référence, l’obligation du Trésor à 10 ans, a enfin franchi la barre de 1 % pour la première fois depuis mars dernier, dans la foulée du second tour des élections sénatoriales en Géorgie. La venue d’un gouvernement unifié et l’espoir d’une aide financière supplémentaire ont rehaussé les perspectives de croissance et d’inflation, cette dernière ayant récemment fait l’objet d’une attention grandissante.

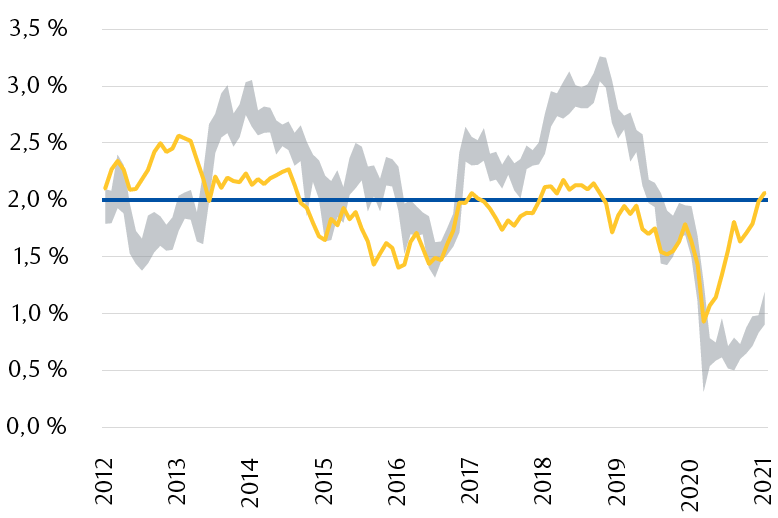

Les anticipations inflationnistes du marché se sont fortement redressées depuis les creux liés à la pandémie, dépassant même légèrement la cible d’inflation moyenne de 2 % de la Réserve fédérale (Fed). En fait, elles ont simplement remonté vers des niveaux plus conformes à la normale, et le marché ne semble pas entrevoir de flambée de l’inflation.

Normalisation des anticipations inflationnistes parallèlement à la hausse des taux des obligations du Trésor

Nota : La ligne bleue correspond à la cible d’inflation moyenne de 2 % de la Fed.

Sources : RBC Gestion de patrimoine, Bloomberg. Période couverte par les données : de janvier 2012 à janvier 2021.

Il faudra toutefois attendre quelques mois pour en avoir confirmation. Pour des raisons purement mathématiques, l’inflation au deuxième trimestre de cette année dépassera probablement les 2 % par rapport à la même période l’an dernier, puisque la base de calcul sera très basse en raison de la chute des prix au début de la pandémie. Fait important, cette progression n’incitera pas la Fed à réduire ses mesures d’assouplissement. Comme l’a déclaré Jerome Powell, président de la Fed, le 14 janvier, les gens devront composer avec une inflation de 2 % pendant un certain temps. Une inflation soutenue n’est que le reflet d’une économie saine qui tourne à plein régime et d’un contexte de plein emploi. Comme les taux de chômage sont élevés et que le rétablissement complet de l’économie prendra quelques années, nous croyons que la Fed maintiendra sa politique actuelle.

Hausse des prévisions de rendements en revenu

Auparavant, nous nous attendions à ce que le taux de l’obligation du Trésor à 10 ans grimpe à 1,25 % cette année, du fait de la reprise graduelle. À présent, nous estimons qu’il pourrait monter jusqu’à 1,50 %, voire un peu plus, à la suite du second tour des élections au Sénat américain. La hausse est certes modeste, mais c’est tout de même une amélioration.

Toutefois, une hausse des taux se traduit habituellement par de piètres rendements pour les obligations, puisqu’elle s’accompagne d’une baisse des prix. La question est donc de savoir si les prix chuteront au point d’annuler les coupons gagnés durant l’année. Voici pour cette année les taux d’équilibre au 31 décembre 2021 des principaux types d’obligations américaines, c’est-à-dire le niveau au-dessus duquel les taux doivent s’élever pour que les rendements deviennent négatifs :

-

Obligations du Trésor à 10 ans : Le niveau d’équilibre est de 1,22 %, soit à peine plus que le taux actuel de 1,10 %. Après avoir produit des rendements totaux de 8 % en 2020, les obligations du Trésor pourraient, fait rare, générer des rendements négatifs en 2021.

-

Obligations de sociétés de catégorie investissement : Le rendement en revenu moyen de l’indice des obligations de sociétés américaines Bloomberg Barclays est de 1,85 % ; or, le taux d’équilibre pour cette année s’établit à 2,13 %. Là encore, la marge est mince ; les rendements de ces obligations pourraient passer en territoire négatif cette année, alors qu’ils se sont situés à près de 10 % l’année dernière.

-

Obligations de sociétés à rendement élevé : Le rendement en revenu moyen de l’indice d’obligations de sociétés américaines à rendement élevé Bloomberg Barclays est de 4,25 %. Cela laisse une bonne marge avant d’arriver au taux d’équilibre qui est de 5,5 %. Dans la mesure où l’économie ne se replie pas, nous n’anticipons pas de hausse aussi importante ; les obligations de sociétés à rendement élevé devraient donc terminer l’année avec des rendements totaux positifs.

Les taux hypothécaires sont-ils prêts à rebondir aux États-Unis ?

Malgré les défis qui attendent les investisseurs, le contexte est attrayant pour les emprunteurs, à notre avis. La faiblesse record des taux hypothécaires, et les occasions de refinancement qui en découlent, demeurent l’un des meilleurs moyens pour la Fed de mettre de l’argent directement dans les poches des consommateurs par l’entremise des taux directeurs.

Depuis le sommet de près de 5 % atteint à la fin de 2018, les taux hypothécaires à 30 ans n’ont cessé de diminuer aux États-Unis. Toutefois, depuis avril dernier, le déclin s’est accéléré ; le taux a atteint de nouveaux creux records presque chaque semaine, pour tomber à un niveau jamais vu de 2,65 % le 7 janvier, selon les données remontant à 1971. Certains lecteurs se souviendront peut-être des taux hypothécaires supérieurs à 10 % observés dans les années 1980. N’ayez crainte, cette époque est révolue.

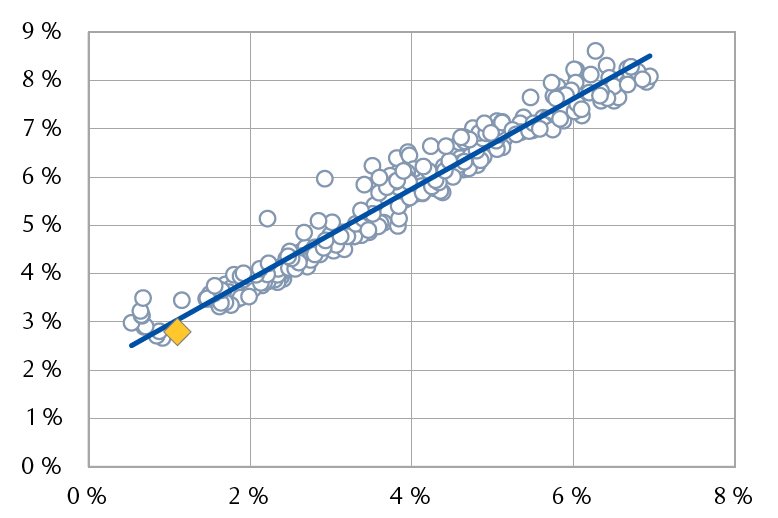

Il est en fait assez simple d’évaluer la trajectoire des taux hypothécaires, grâce à leur forte corrélation avec les taux des obligations du Trésor. Il suffit d’ajouter 1,75 %, l’écart moyen des 25 dernières années, au taux de l’obligation du Trésor à 10 ans. Ainsi, si nous avons raison et que le taux de l’obligation progresse vers 1,50 % en 2021, les taux hypothécaires aux États-Unis devraient monter jusqu’à une fourchette d’environ 3 à 3,25 %. Malgré cette augmentation, les taux hypothécaires n’en demeureront pas moins historiquement bas. Ils devraient donc favoriser l’activité dans le secteur du logement, qui continuera d’appuyer la reprise économique en cours. Cependant, nous recommanderions à ceux qui envisagent un refinancement de le faire aux taux actuels.

Forte corrélation entre taux hypothécaires et taux de l’obligation du Trésor à 10 ans aux États-Unis

Taux de l’hypothèque à taux fixe de 30 ans (verticale); taux de l’obligation du Trésor à 10 ans (horizontale)

RBC Gestion de patrimoine, Bloomberg, enquête sur le marché hypothécaire de Freddie Mac. Période couverte par les données : de janvier 1996 à janvier 2021.

Stratégie défensive assortie de quelques manœuvres offensives

Après les rendements totaux robustes enregistrés par de nombreux segments des titres à revenu fixe en 2020, les perspectives pour 2021 semblent peu reluisantes. Cependant, nous pensons que les entraves engendrées par le retour à la normale des taux obligataires constitueront sans doute un compromis acceptable pour la plupart des investisseurs.

En 2021, il faudra largement se contenter de ce que le marché peut offrir. Nous préconisons de réduire légèrement la part des secteurs sensibles aux taux d’intérêt, comme les obligations du Trésor et les obligations de sociétés de catégorie investissement, et de maintenir des placements dans les obligations de sociétés à rendement élevé et les actions privilégiées, selon la tolérance au risque de chacun. Quand l’inflation augmente, les investisseurs se tournent souvent vers les titres du Trésor américain indexés sur l’inflation. Mais lorsque les prévisions du marché dépassent 2 %, comme c’est le cas actuellement, elles nous paraissent relativement peu attrayantes. En outre, comme elles refléteront la hausse des taux des obligations du Trésor, leurs rendements pourraient être négatifs même en cas de hausse de l’inflation.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.