La réunion de la Fed cette semaine était très attendue. Malgré la hausse de taux substantielle, de 75 points de base (pb), le marché a d’abord poussé un soupir de soulagement, grâce au ton relativement accommodant du président Jerome Powell. En effet, quelques jours avant la réunion, l’indice des prix à la consommation a atteint de nouveaux sommets et les anticipations inflationnistes ont encore grimpé. On redoutait donc que la Fed déploie l’artillerie lourde pour juguler l’inflation. Or, M. Powell semble vouloir adopter une approche nuancée. Il a souligné qu’un grand nombre des facteurs qui alimentent l’inflation demeuraient largement hors du contrôle de la Fed et que des hausses de 75 pb avaient peu de chances de devenir monnaie courante. Toutefois, l’accalmie n’a pas duré, puisque les banques centrales du monde restent engagées dans l’offensive. Dans ce contexte, les actions ont chuté, tandis que les taux des titres d’État ont augmenté.

Au pas de charge

À l’heure actuelle, la Fed n’a guère de choix, à notre avis, et l’incertitude n’a cessé de s’accentuer, alors qu’on espérait qu’elle se dissipe. C’était le cas cette semaine : M. Powell a donné peu d’indications prospectives ; les marchés s’attendent donc à ce que les données dictent l’ampleur des prochaines hausses de taux.

Tom Porcelli, économiste en chef, États-Unis, à RBC Capital Markets, LLC, a toutefois fait remarquer que lors de la prochaine réunion de la Fed des 26 et 27 juillet, l’inflation s’établira à 9 % sur 12 mois. Elle pourrait même être plus élevée, étant donné qu’à l’échelle nationale, le prix du gallon d’essence avait augmenté de 0,40 $ au milieu du mois pour atteindre 5,00 $. Rappelons que M. Powell écartait l’idée d’une hausse de taux de 75 pb au début de l’année. Mais une inflation aussi forte pourrait inciter la Fed à décréter un relèvement exceptionnel de 100 pb. Pour le moment, les prévisions du marché sont divisées entre une hausse de 50 pb ou de 75 pb en juillet.

Au final, comme le montre le premier graphique, la Fed a considérablement accru ses prévisions de hausses des taux par rapport à celles de mars. Et alors que les banques centrales n’anticipaient aucun changement pour 2023 et 2024, elles envisagent maintenant des baisses de taux.

Les hausses de taux rapides et importantes pourraient céder la place à des baisses précoces

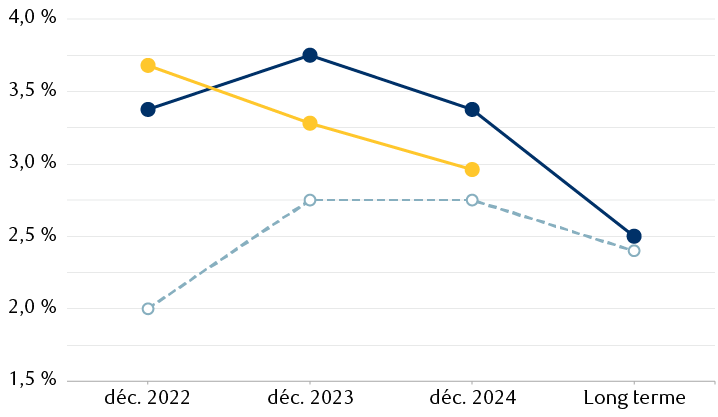

Prévisions des taux de la Fed et attentes du marché

Le graphique linéaire montre que les projections de la Fed relativement aux taux ont fortement augmenté en juin par rapport à ce qu’elles étaient lors de la réunion de mars. Actuellement, des décideurs estiment que les taux directeurs atteindront 3,375 % cette année et culmineront à 3,75 % l’an prochain. Tandis que la Fed entrevoit des baisses de taux pour 2024, le marché estime qu’elles pourraient avoir lieu dès 2023.

Sources : RBC Gestion de patrimoine, Bloomberg, prévisions de taux médianes de la Fed ; les attentes du marché sont fondées sur les taux des swaps indexés sur le taux à un jour.

Les prévisions du marché sont encore plus fortes. Elles tablent sur des rehaussements au pas de charge cette année et sur des abaissements dès 2023. Reste à savoir si le marché anticipe ces baisses l’année prochaine en raison du risque de récession ou parce qu’il estime que la Fed parviendra à enrayer l’inflation et qu’elle pourra alors diminuer les taux à titre préventif afin d’assurer un atterrissage en douceur et de favoriser la croissance.

Un défi mondial

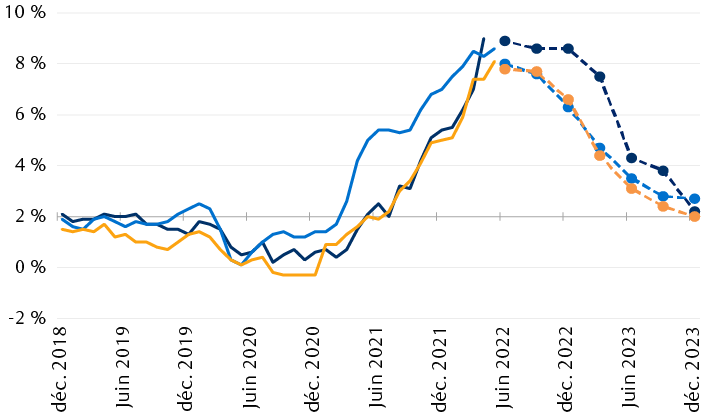

L’inflation ne pose pas problème qu’aux États-Unis ; c’est un défi pour le monde entier. Comme le montre le deuxième graphique, l’inflation globale ne semble pas encore avoir atteint un sommet dans les grandes économies de la planète.

Les pressions inflationnistes mondiales persistent alors que les banques centrales attendent que le sommet se confirme

IPC mensuel et prévisions moyennes trimestrielles

Le graphique linéaire montre l’inflation passée et prévue, mesurée par l’indice des prix à la consommation, de décembre 2018 à décembre 2023 pour le Royaume-Uni, les États-Unis et l’Union européenne. L’inflation devrait bientôt commencer à redescendre de son niveau actuel pour se rapprocher de la cible de 2,0 % vers la fin de 2023.

Sources : RBC Gestion de patrimoine ; prévisions recueillies par Bloomberg lors du sondage mené auprès des analystes en juin 2022, montrées par les lignes pointillées

La Fed a été largement critiquée (peut-être à juste titre) pour son intervention tardive, mais au Royaume-Uni, où la Banque d’Angleterre a été la première grande banque centrale à relever ses taux, l’inflation n’a fait que s’accélérer. Par conséquent, les décideurs britanniques annonceront sans doute aussi une importante hausse de 50 pb à leur prochaine réunion en août, après avoir décrété la cinquième augmentation consécutive de 25 pb cette semaine.

Selon les prévisions générales, l’inflation devrait demeurer près de ses niveaux élevés actuels jusqu’à la fin de l’année au Royaume-Uni. En revanche, aux États‑Unis et en Europe, les marchés et les décideurs croient que les premiers signes de baisse se manifesteront d’ici le quatrième trimestre. À la lumière de telles attentes, notre scénario de base prévoit maintenant que la Fed poursuivra les hausses à un rythme soutenu pour le reste de 2022, mais que les taux directeurs demeureront stables en 2023, étant donné que la probabilité d’une réduction grandira.

L’inflation est une chose, la croissance en est une autre

L’inflation demeure la principale préoccupation des banques centrales et des investisseurs, mais nous croyons que leur attention se retournera bientôt vers la croissance économique. Aux États-Unis, les données publiées cette semaine sur les dépenses de consommation et le marché du logement font état d’un recul marqué, attribuable au fait que les taux hypothécaires ont atteint 6 % pour la première fois depuis 2008. Au vu de ces résultats, le modèle GDPNow de la Réserve fédérale d’Atlanta prévoit que la croissance sera nulle au deuxième trimestre, alors que ses estimations s’établissaient à 1,9 % le 29 avril. Cette stagnation ferait suite à une contraction de 1,5 % au premier trimestre. À notre avis, cela pourrait remettre la croissance au centre des préoccupations des marchés et des décideurs, lorsque la première estimation officielle du PIB du deuxième trimestre sera publiée le 28 juillet, la veille de la prochaine réunion de la Fed.

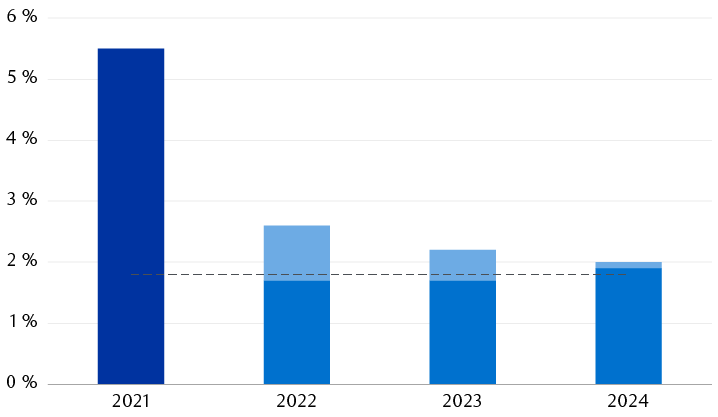

Comme le montre le dernier graphique, la Fed prévoit que les hausses de taux accélérées de cette année ralentiront la croissance économique en deçà de son potentiel cette année et l’an prochain, ce qui apaisera naturellement les pressions inflationnistes. Soulignons que la Fed ne souhaite pas une contraction ni une récession de l’économie pour y parvenir. Elle cible seulement une période de croissance inférieure à la tendance. Si elle réussit, la Fed croit que les taux pourraient baisser en 2024, relançant l’activité économique à des niveaux supérieurs à la tendance.

La Fed souhaite un ralentissement modeste de la croissance pour maîtriser l’inflation, mais une reprise en 2024

Le graphique compare les prévisions actuelles de la Réserve fédérale pour la croissance du PIB des États-Unis à celles qu’elle avait formulées en mars, pour 2022 (actuelles : 1,7 % ; mars : 2,6 %), 2023 (1,7 % c. 2,2 %) et 2024 (1,9 % c. 2,0 %), ainsi qu’à la croissance réelle du PIB en 2021 (5,5 %). Les prévisions révisées sont inférieures à la croissance potentielle à long terme, estimée à 1,8 %.

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale américaine ; les lignes pointillées montrent les prévisions fondées sur les données d’une année sur l’autre du quatrième trimestre.

Nous pensons que la Fed optera en définitive pour la prudence. En effet, l’inflation de base (qui exclut les prix des aliments et de l’énergie) semble avoir atteint son pic et elle devrait diminuer plus rapidement que l’inflation globale, car les stocks excédentaires et le refroidissement du secteur de l’habitation plombent les prix. Les décideurs ne peuvent pas ignorer l’inflation globale élevée et les risques qu’elle pose pour les anticipations inflationnistes. Par contre, les mesures qu’ils prendront pour la juguler seront peut-être plus pénibles pour les investisseurs et les consommateurs que l’inflation elle-même. Comme l’a noté Tom Porcelli : « [Les décideurs de la Fed] peuvent-ils continuer de relever énergiquement les taux, alors que leur capacité à faire tomber les prix à la pompe est limitée, voire inexistante ? Il est difficile de croire que c’est vraiment leur intention. La mise en œuvre d’une telle approche, même pour une courte durée, aurait des conséquences économiques désastreuses. »

Enfin, même si le resserrement énergique de la politique monétaire fait craindre une récession ou un ralentissement de l’économie, des risques qui continueront d’être au cœur des débats, à notre avis, un tel résultat n’est pas inévitable. Dans une grande mesure, ces risques se reflètent déjà dans les valorisations du marché et bien que la perspective d’une récession n’ait rien d’agréable, on peut difficilement en prévoir la gravité ou la durée. À notre avis, une légère contraction de l’activité économique permettrait aux chaînes logistiques de se rétablir, ouvrant ainsi la voie à une expansion plus durable par la suite.

Il n’y a peut-être pas de bonnes réponses… il n’y a peut-être même pas de réponses du tout. Comme toujours, les banques centrales s’efforceront d’essayer de maîtriser ce qu’elles pensent pouvoir maîtriser. Les taux élevés n’auront pas forcément pour effet de freiner la demande d’alimentation ou de dynamiser la production de pétrole. Tant que l’inflation demeure au premier plan, les préoccupations liées à la croissance restent ténues. Elles pourraient cependant rapidement redevenir déterminantes dans les décisions relatives aux politiques.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.