Le conflit russo-ukrainien, conjugué à la politique chinoise de tolérance zéro face à la COVID-19, fait s’éterniser les problèmes de chaîne logistique, et la conjonction de ces deux évènements a poussé l’inflation à un niveau jamais vu depuis les années 1980. Les banques centrales ont réagi de manière énergique dans de nombreux pays, mais pas partout. Nous explorons les scénarios économiques au regard des régions importantes, et dans quelle mesure les divergences de politique entre les banques centrales pourraient influer sur les placements.

États-Unis : vers l’apaisement

Les États-Unis semblent à l’abri de la crise de l’énergie et des problèmes de sécurité alimentaire qui ont été exacerbés par la guerre entre la Russie et l’Ukraine. L’inflation et les pressions sur le coût de la vie freinent les dépenses de consommation, bien que cette tendance soit moins prononcée que dans d’autres régions, grâce aux revenus solides et à la croissance de l’emploi couplés aux robustes bilans des ménages et des entreprises.

Les conditions financières se sont durcies aux États-Unis durant les quatre derniers mois, et les taux sont parvenus à un niveau qui avait été atteint deux fois seulement en 30 ans. Cependant, ces conditions restent proches de leur moyenne à long terme et ne semblent pas restrictives pour l’instant, selon M. Dowding, chef de la direction de BlueBay Asset Management, une société du groupe RBC. La Réserve fédérale (Fed) voit d’un bon œil la modération de l’activité économique et espère un certain apaisement sur le marché du travail, ce qui atténuerait les récentes pressions haussières sur les salaires et le risque d’une deuxième vague inflationniste.

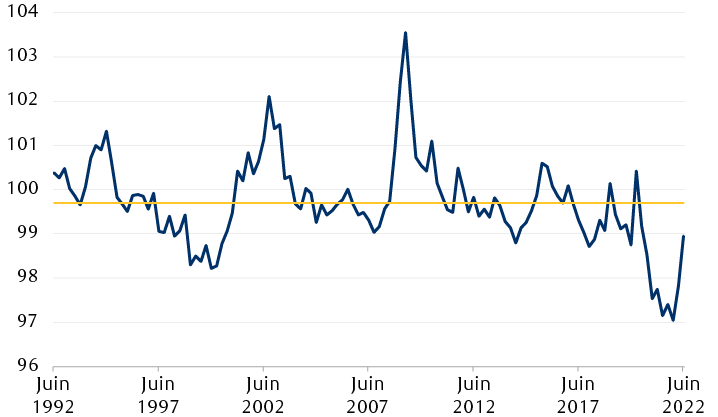

Les conditions financières américaines proches de leur moyenne à long terme

Indice Goldman Sachs Financial Conditions

Le graphique montre l’indice des conditions financières Goldman Sachs, qui mesure le degré de facilité avec laquelle on peut obtenir un crédit. Quand l’indice est élevé, les conditions financières sont serrées et il est difficile d’obtenir un crédit, et vice versa. En moyenne, au cours des 30 dernières années, l’indice s’est situé à un peu moins de 100. Il a reculé à un creux de 97 durant la pandémie, quand les banques centrales ont injecté des liquidités dans le système financier. Il a ensuite remonté brutalement à 99 en peu de temps, tout en demeurant en deçà de la moyenne à long terme. L’indice s’établit actuellement à 98,9.

Nota: des niveaux d'indice plus élevés indiquent des conditions financières plus strictes ; des niveaux plus bas indiquent des conditions plus faciles.

Sources : RBC Gestion de patrimoine, Bloomberg ; données trimestrielles prises en compte jusqu’au 3 juin 2022

Tant que l’inflation restera élevée, la Fed cherchera probablement à provoquer un ralentissement sur le marché du travail, en continuant de resserrer les conditions financières jusqu’à ce que les taux approchent le niveau de 2,5 % – au moyen de hausses des taux d’intérêt et de coupes dans les actifs de son bilan de 9 billions de dollars environ, un processus appelé resserrement quantitatif. Nous pensons que l’inflation déclinera de manière régulière à l’avenir, bien que la baisse de 8 % à 5 % puisse être plus rapide qu’entre 5 % et 2 %. L’activité économique perd de la vitesse, mais par rapport à un niveau élevé.

Le resserrement de politique monétaire de la Fed a renforcé le dollar américain, ce qui peut poser problème à de nombreux pays, des marchés émergents au Royaume-Uni. La vigueur du billet vert implique que les prix des importations libellées en dollars américains, telles que l’énergie, augmenteront pour ces marchés.

Chine : recul des cas de COVID-19

Alors qu’une grande partie du monde occidental est aux prises avec une inflation désagréablement élevée, les pressions inflationnistes sont modestes en Chine, en raison de la faiblesse de la demande. La stratégie nationale de tolérance zéro face à la COVID-19 a lourdement pesé sur l’économie chinoise. La Banque populaire de Chine a assoupli sa politique monétaire, mais il reste à voir si ces mesures de soutien seront efficaces. Les résidents pourraient continuer de se comporter avec prudence, par crainte de potentielles mesures restrictives contre la COVID-19.

Le nombre d’infections est maintenant en recul, et les fermetures sont en voie d’être levées. D’autres mesures de relance pourraient être au programme. Les commentaires du président chinois Xi Jinping lors de la réunion du Politburo en avril et ceux du premier ministre Li Keqiang lors de la réunion du Conseil d’État en juin suggèrent que le gouvernement envisage un robuste soutien politique pour contrer les difficultés.

Quatre domaines politiques qui avaient été durement réglementés en 2021 pourraient de nouveau être assouplis : (1) la politique budgétaire, avec une reprise des mesures de relance budgétaire liées aux infrastructures et à la pandémie ; (2) la politique monétaire, avec une nouvelle réduction de 75 points de base (pb) du taux de réserves obligatoires pour les banques, et des réductions de 20 pb du taux directeur attendues pour le reste de l’année ; (3) la réglementation du marché du logement ; et (4) les grandes sociétés technologiques, la Chine ayant montré des signes d’assouplissement dans sa politique répressive. Nous pensons que si les politiques fiscales et monétaires montaient en puissance, alors la croissance devrait s’accélérer.

Un assouplissement durable et significatif des mesures de confinement devrait également soulager les chaînes logistiques et soulager les pressions inflationnistes.

Europe : nervosité ambiante

L’Europe fait face à un environnement difficile sur plusieurs fronts. Étant donné sa dépendance à l’égard de l’énergie russe, cette région est la plus sensible au risque géopolitique. L’inflation globale a atteint un sommet de 8,1 % en glissement annuel en mai, bien qu’elle ait été gonflée par l’alimentation et l’énergie, à la différence des États-Unis où l’inflation est généralisée. Si l’on exclut ces deux composantes, l’inflation sur le continent est à un niveau plus supportable de 3,8 %.

Malgré tout, nous nous attendons à ce que l’inflation reste élevée. Par conséquent, la Banque centrale européenne (BCE) pourrait suspendre son programme d’achat d’obligations en juin, et à partir de là relever les taux actuellement négatifs à un niveau de zéro pour cent. Bien que cette action paraisse modeste, il s’agit du premier resserrement depuis plus de 10 ans. Selon nous, une fois que les taux seront à zéro, la BCE fera probablement une pause pour prendre la mesure de la situation.

Après les premières étapes de la normalisation des taux, nous attendons un tassement de la croissance dans le courant de cette année. Toutefois, le soutien budgétaire apporté par le fonds de relance de l’Union européenne devrait contribuer à amortir le ralentissement.

Royaume-Uni : se chauffer ou manger

Le Royaume-Uni est confronté à une crise aiguë du coût de la vie, et à une dynamique de croissance et d’inflation qui est sans doute la plus préoccupante parmi tous les marchés développés. Nous pensons que la consommation privée se heurtera à des limitations. De plus, la faiblesse persistante des exportations constitue un frein pour la croissance, et ce problème est exacerbé par les ajustements constants apportés aux règlements commerciaux de l’après-Brexit.

La Banque d’Angleterre, première grande banque centrale à s’engager dans un cycle de resserrement, continuera probablement de relever ses taux. Après l’annonce récente d’un programme de soutien aux ménages représentant 0,6 % du PIB, les participants au marché anticipent que le taux d’escompte atteindra 2,3 % à la fin de l’année, ce qui implique une hausse de 25 points de base à chaque réunion de politique monétaire de cette année. Le fait que la Banque d’Angleterre marche sur une corde raide entre croissance et inflation est l’une des raisons pour lesquelles la livre sterling a du mal à lutter contre le dollar depuis le début de l’année.

Japon : le « nouveau capitalisme » du premier ministre Kishida

Le Japon connaît une faiblesse similaire de sa monnaie, ce qui pourrait partiellement compenser le ralentissement de ses principaux marchés d’exportation. La faiblesse du yen entraîne une certaine inflation, bien que modérée par rapport à celle des économies occidentales, à un niveau de 2,5 % en ce moment. En conséquence, la Banque du Japon ne bouge pas, car elle considère toujours que sa grande priorité est de soutenir l’économie.

Le 31 mai, le premier ministre Fumio Kishida a dévoilé un plan baptisé « le nouveau capitalisme », qui vise à moderniser l’économie et à stimuler la croissance, avec notamment des incitations fiscales et un soutien accru à la décarbonation, à la numérisation et à l’innovation. Étant donné que M. Kishida a une cote de popularité de 66 %, il est probable que nombre de ces mesures seront mises en œuvre, ce qui aurait pour effet de stimuler l’économie. L’amélioration des perspectives de croissance et la maîtrise de l’inflation sont les principales raisons pour lesquelles nous sommes positifs à l’égard de ce marché.

Implications en matière de placement

Bien que les politiques des banques centrales diffèrent, les investisseurs sont confrontés à un environnement caractérisé par une inflation et des taux d’intérêt structurellement plus élevés, une liquidité amoindrie, et une conjoncture géopolitique moins stable.

Les actions ont largement intégré ce contexte plus difficile, en un court laps de temps. Les valorisations sont désormais inférieures à la moyenne à long terme aux États-Unis et se situent à des niveaux très bas en Europe, en Chine, au Royaume-Uni et au Japon.

À court terme, bien que les investisseurs soient encore déstabilisés par les inquiétudes entourant l’inflation et le durcissement de ton des banques centrales occidentales, tant que les récessions sont évitées aux États-Unis et dans le monde, comme le suggèrent nos indicateurs économiques en ce moment, nous pensons que le déclin des marchés boursiers sera limité. Nous pensons que cette période de volatilité des marchés se conclura sur une note positive, lorsque l’inflation se dissipera et que l’économie mondiale se stabilisera.

Avec la contribution de Jasmine Duan.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.