Le marché boursier américain a encore surclassé les marchés internationaux en 2021, et de manière substantielle cette fois-ci.

L’indice S&P 500 a grimpé de 26,9 % durant l’année, sans les dividendes, alors que les indices européens et internationaux ont augmenté de 14,1 % et de 10,1 %, respectivement, en dollars. Pour leur part, les marchés émergents et l’Asie ont reculé, comme le montre le graphique.

Important surrendement du marché boursier américain

Rendement des principaux indices mondiaux en 2021

Le graphique linéaire montre l’évolution de cinq grands indices mondiaux en 2021. Les indices ont évolué de façon à peu près similaire jusqu’en mars 2021, mais le marché américain a terminé l’année en se surclassant de façon importante. Voici les résultats de l’année complète en dollars US : S&P 500 en hausse de 26,9 %; MSCI Europe en hausse de 14,1 %; MSCI Monde en hausse de 10,1 %; MSCI Marchés émergents en baisse de 4,6 %; MSCI Asie excluant le Japon en baisse de 6,4 %.

Sources : RBC Gestion de patrimoine, Bloomberg ; les données sont en dollars américains et elles sont prises en compte jusqu’au 31 décembre 2021.

L’année dernière, le S&P 500 a profité de la plus grande représentation des titres de croissance, ce qui comprend les actions de nature technologique dans divers secteurs, comparativement à bien des indices à l’extérieur des États-Unis.

Quand les titres de croissance ont commencé à devancer les titres de valeur au printemps 2021 et continué d’accumuler les gains, le marché américain a progressé vivement et dépassé les marchés internationaux.

Répartitions faussées ?

Le rendement supérieur des actions américaines à grande capitalisation n’a rien de nouveau. L’indice S&P 500 accumule une série de gains depuis 2011, selon les rendements sur des périodes mobiles de cinq ans, méthode standard d’évaluation des tendances à long terme des marchés et des titres individuels.

Une telle progression sur plusieurs années peut déséquilibrer la répartition de l’actif d’un portefeuille si personne ne s’en occupe. Elle augmente naturellement la proportion des actions américaines au détriment des actions internationales. Cette situation peut renforcer le biais pour le marché américain, et ce, non seulement chez les investisseurs américains (réalité que nous appelons ici le « biais national » d’un portefeuille), mais aussi chez les investisseurs étrangers possédant des actions américaines.

Étant donné que l’indice S&P 500 accumule les gains depuis des années et que ces gains se sont accrus davantage en 2021, la proportion des actions américaines pourrait maintenant s’avérer plus importante que prévu.

Avantages d’une vision internationale

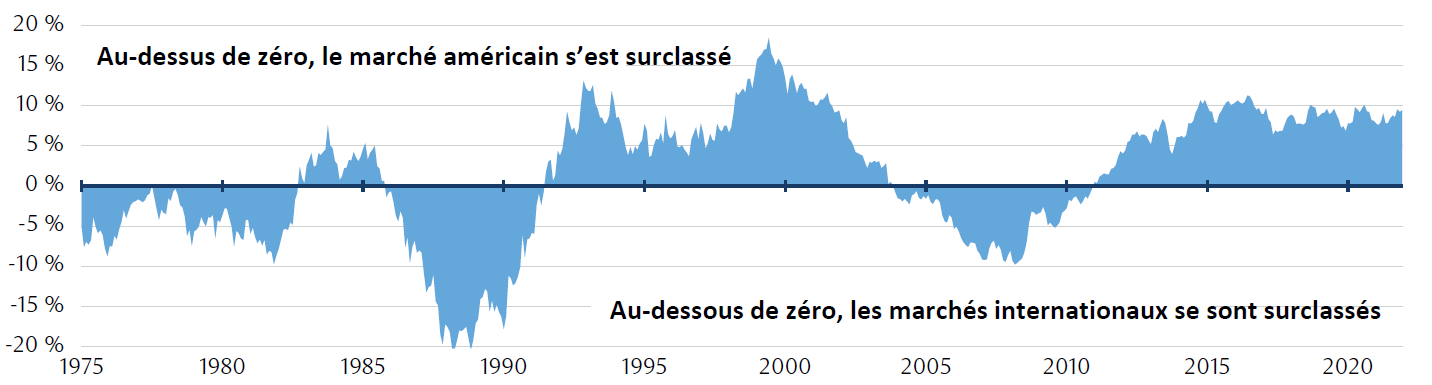

Selon les données historiques, la prédominance du marché boursier américain ne durera pas éternellement.

Depuis 1975, la comparaison des tendances relatives au rendement des actions américaines et internationales révèle une évolution par vagues. Comme le montre le graphique du haut, les deux catégories se sont échangé la position de tête ; les actions américaines ont obtenu un rendement supérieur pendant un certain nombre d’années, puis les actions internationales ont repris le flambeau et les devants. Durant ce temps, les titres américains ont connu trois périodes dominantes de surrendement, tout comme les actions internationales, et toutes ces périodes ont eu différentes ampleurs et durées.

Les marchés américains et internationaux progressent habituellement par cycles de plusieurs années.

Comparaison du rendement relatif du S&P 500 des États-Unis et des marchés développés internationaux en fonction de périodes mobiles de cinq ans*.

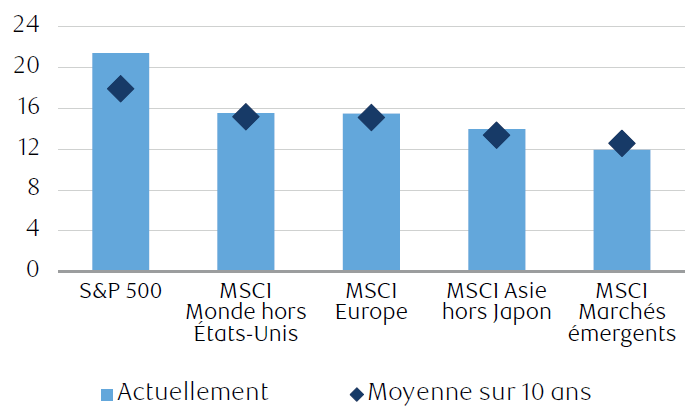

Le graphique montre les ratios cours-bénéfice prévisionnels actuels comparativement à la moyenne sur dix ans de cinq grands marchés, respectivement. S&P 500 actuel 21,4x et moyenne sur 10 ans 17,9x; MSCI Monde à l’exclusion des É.-U. 15,5x et 15,2x; MSCI Europe 15,5x et 15,1x; MSCI Asie à l’exclusion du Japon 14,0x et 13,4x; MSCI Marchés émergents 12,0x et 12,6x.

*Le rendement relatif correspond aux rendements de l’indice S&P 500 moins les rendements des marchés développés internationaux (MSCI Monde hors États-Unis).

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte du 31 janvier 1975 au 31 décembre 2021.

Aucune cloche n’annoncera le retour d’un rendement favorable pour les actions internationales au détriment des actions américaines, et il est vain de tenter de prévoir ce basculement, mais nous pensons que les actions internationales ont des caractéristiques favorables justifiant leur inclusion dans les portefeuilles, au moins à un niveau près de la répartition stratégique recommandée à long terme :

- Fait important, l’écart de valorisation entre les deux catégories est plus grand que d’habitude. Le ratio cours/bénéfice du S&P 500 des grandes capitalisations est élevé et coûteux. Il se négocie à 21,4 fois les estimations générales pour 2022, comparativement à une moyenne sur 10 ans de 17,9 fois et à une moyenne de 17,5 fois depuis 1990. Les valorisations de divers marchés internationaux développés et émergents sont plus attrayantes, puisqu’elles se négocient près ou en deçà de leurs moyennes sur 10 ans, comme le montre le graphique ci-contre.

La valorisation du marché américain dépasse la moyenne, alors que d’autres marchés se situent près ou en deçà de la moyenne.

Comparaison entre les ratios cours/bénéfice prévisionnels fondés sur les prévisions consensuelles pour 2022 et la moyenne sur 10 ans.

Le graphique de surface montre que le marché boursier américain et les marchés développés internationaux ont évolué sur des cycles de plusieurs années depuis 1975. L’indice américain S&P 500 a surclassé les marchés développés internationaux de 1982 à 1985, de 1991 à 2003, et de 2011 à 2021. Pour toutes les autres périodes, ce sont les marchés internationaux qui ont surclassé l’indice américain S&P 500.

Nota : L’indice MSCI Monde hors États-Unis représente les marchés développés, à l’exception des États-Unis.

Sources : RBC Gestion de patrimoine, Bloomberg ; données au 5 janvier 2022.

- Les indices internationaux offrent généralement une plus grande pondération en titres de valeur, lesquels se négocient selon des valorisations moins coûteuses que d’ordinaire, comparativement aux secteurs de croissance du marché boursier mondial.

- D’après les observations de RBC Marchés des Capitaux, les actions américaines font l’objet d’acquisitions accrues comparativement à celles d’autres régions, ce qui signifie que des gestionnaires de portefeuille du monde entier détiennent une part plus élevée d’actions américaines qu’en temps normal.

- Les marges de profit américaines semblent excessives et plus vulnérables à un recul que les marges des indices internationaux, à notre avis.

- Les marchés développés à l’extérieur des États-Unis affichent un rendement plus élevé en dividendes : 2,59 % pour l’indice MSCI Monde hors États-Unis, comparativement à 1,29 % pour le S&P 500.

Nous prévoyons des rendements positifs pour le S&P 500 en 2022, et nous maintenons une surpondération modérée des actions américaines en début de l’année, mais, à l’heure actuelle, nous ne recommandons pas de surpondération considérable des actions américaines aux dépens des actions internationales.

Il est temps de revoir la répartition de l’actif des portefeuilles et de l’ajuster au besoin. Une telle révision permet de s’assurer que le biais pour les actions américaines n’est pas trop important et que la pondération des actions internationales à des fins de diversification se situe à un niveau proche de la répartition stratégique recommandée à long terme pour les portefeuilles mondiaux.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.