Le gouvernement fédéral a publié le 18 juillet 2017 un document de consultation proposant un certain nombre de stratégies visant les sociétés privées et concernant le fractionnement de revenus, la multiplication de l’exonération cumulative des gains en capital, la détention d’un portefeuille de placements passif dans une société privée, et la conversion du revenu régulier d’une société privée en gains en capital.

Le gouvernement a proposé, de façon générale et ce à compter de 2018 et pour les années d’imposition subséquentes, de limiter la répartition de revenus entre les membres d’une famille qui reçoivent une rémunération « raisonnable » d’une société privée. Les mesures proposées élargiraient l’application de l’impôt sur le revenu fractionné (aussi appelé « impôt des enfants mineurs ») aux adultes et limiteraient la multiplication de demandes pour l’exonération cumulative des gains en capital.

Le gouvernement sollicite également les commentaires sur de possibles mesures à prendre afin d’éliminer l’avantage fiscal que procure l’investissement des revenus tirés d’une entreprise exploitée activement non versés dans une société privée. Si ces mesures sont légiférées, elles pourraient avoir pour conséquence de décourager l’investissement passif à travers une société.

Les mesures proposées dans le document de consultation et le projet de loi qui l’accompagne peuvent avoir une incidence sur les stratégies présentées dans cet article. Si vous êtes propriétaire d’une société privée, vous devriez tenir compte de l’impact que ces mesures pourraient avoir et discuter des implications avec votre conseiller fiscal qualifié.

____________________

Que vous soyez un nouveau diplômé, travailliez comme associé, gériez votre propre pratique ou soyez à l'aube de la retraite, une planification fiscale, financière et de retraite jouera toujours un rôle important à chaque étape de votre carrière. Au fur et à mesure que votre situation personnelle, professionnelle et financière évoluera, assurez-vous de pouvoir compter sur une planification appropriée, afin de vous aider à atteindre vos objectifs à chacune des étapes de votre vie professionnelle. Cet article traite des principaux enjeux auxquels vous ferez face à titre d’associé après avoir exercé votre profession pendant quelques années et observé différentes options de pratique, et que vous êtes prêt à devenir propriétaire de votre propre cabinet médical ou dentaire.

Cet article décrit plusieurs stratégies, étant entendu qu’elles ne pourront toutes s’appliquer à votre situation financière spécifique. Les renseignements contenus dans cet article n’ont pas pour but de donner des conseils fiscaux ou juridiques. Afin de vous assurer que votre situation particulière sera dûment considérée et que toute initiative sera fondée sur les renseignements les plus récents qui soient, il est essentiel que vous obteniez des conseils professionnels d’un conseiller fiscal qualifié avant d’agir sur la foi de toute information dans cet article.

Options de pratique pour médecin, dentiste ou autre professionnels de la santé.

Vous avez travaillé comme associé pendant quelques années et vous avez acquis de l'expérience dans votre champ d'expertise. Vous songez maintenant à devenir propriétaire d'un cabinet. Vous serait-il possible d'acquérir une participation dans le cabinet existant pour lequel vous travaillez et de devenir un associé dans celui-ci ? Ou préférez-vous partir à votre compte à titre de propriétaire individuel en créant votre propre cabinet à partir de zéro ou en procédant à l'acquisition d'un cabinet existant ? La structure de pratique que vous choisirez devra convenir à votre personnalité, vos objectifs personnels, préférences et contraintes financières.

Participer à la propriété d'un cabinet signifie qu'en plus de vos responsabilités professionnelles habituelles, vous devrez aussi vous impliquer dans le volet commercial et administratif de la gestion d'un cabinet. Vous devrez vous familiariser avec la planification financière, les façons de lever des capitaux, la gestion d'un bureau et bien plus encore. Vous pourriez aussi devoir gérer des aspects comme l'embauche de personnel, des arrangements au niveau de la facturation, les exigences réglementaires, comment structurer votre pratique (ce qui pourrait impliquer le recours à une société par actions ou une société de personnes), une entente sur le partage des coûts et une convention d'actionnaires.

Acheter des parts dans un cabinet ou joindre une société de personnes

Peut-être que le médecin ou le dentiste, avec qui vous collaborez, vous aura embauché parce qu'il songe à la retraite et tient à vous former pour prendre la relève, ou peut être envisagez-vous de joindre des médecins ou dentistes au sein d'un cabinet ou d'une clinique existante qui cherche à prendre de l'expansion. Dans un cas comme dans l'autre, selon le contrat de vente et la structure organisationnelle de la pratique, vous deviendrez un associé, en achetant une participation dans la société de personnes, ou encore un actionnaire en achetant des actions dans la société de professionnels par actions.

Ouvrir votre propre cabinet médical ou dentaire

Si vous avez accumulé suffisamment d'expérience dans votre champ d'expertise médicale ou dentaire et observé divers styles de pratiques au cours de vos années d'exercice de profession en tant qu'associé, vous pourriez être prêt à partir à votre compte en fondant votre propre cabinet. Les avantages de créer votre propre cabinet sont que vous contrôlerez la philosophie et le champ d'exercice de la pratique. Par ailleurs, vous pourriez être tenu de relever plusieurs défis, tant financiers qu'administratifs, en effectuant cette transition; ces défis feront en sorte que vous devrez identifier un emplacement désirable pour vous établir, obtenir un soutien financier (des emprunts), louer un espace de bureau, embaucher du personnel, acheter ou louer des équipements, acheter un inventaire et des fournitures, meubler votre bureau, vous procurer des ordinateurs et des systèmes de logiciels d'affaires, ouvrir des comptes auprès de fournisseurs et créer une liste de patients.

Procéder à l'acquisition d'un cabinet médical ou dentaire

Si vous vouliez gérer votre propre cabinet, mais souhaitiez éviter les tracas associés à un démarrage de cabinet, vous pourriez envisager d'acheter un cabinet existant. Certains des principaux avantages reliés à l'achat d'un cabinet existant sont les suivants : vous pourrez prévoir vos revenus et dépenses de fonctionnement en fonction des revenus et dépenses du cabinet existant; vu la liste de patients existante, vous pourrez vous attendre à gagner des revenus immédiatement; et, comme le personnel est déjà familier avec le fonctionnement du cabinet, vous n'aurez pas à embaucher et former un nouveau personnel. Par ailleurs, l'achat d'un cabinet existant peut entraîner certains désavantages dont des coûts de financement plus élevés, l'existence de conflits inconnus au sein du personnel ou avec des patients, un équipement possiblement périmé et la possibilité de perdre des patients existants dû à la transition.

Différentes structures organisationnelles

En tant que personne non constituée en société, vous pourrez structurer votre pratique en devenant un propriétaire individuel (vous possédez directement les actifs de votre pratique) ou un associé avec une participation dans une société de personnes. Vous pourriez également former une société par actions et exercer votre profession par l'entremise de votre société. La mise en place d'une entreprise individuelle et la création d'une société de personnes sont relativement simples et peu coûteuses, alors que les sociétés par actions sont plus coûteuses à constituer et à maintenir. Par ailleurs, si vous décidiez d'exploiter votre pratique à titre de propriétaire individuel d'entreprise ou encore, comme associé d'une société de personnes, vous pourriez toujours transférer votre pratique ou votre participation dans la société de personnes dans une société par actions à une date ultérieure, et ce, possiblement en franchise d'impôt.

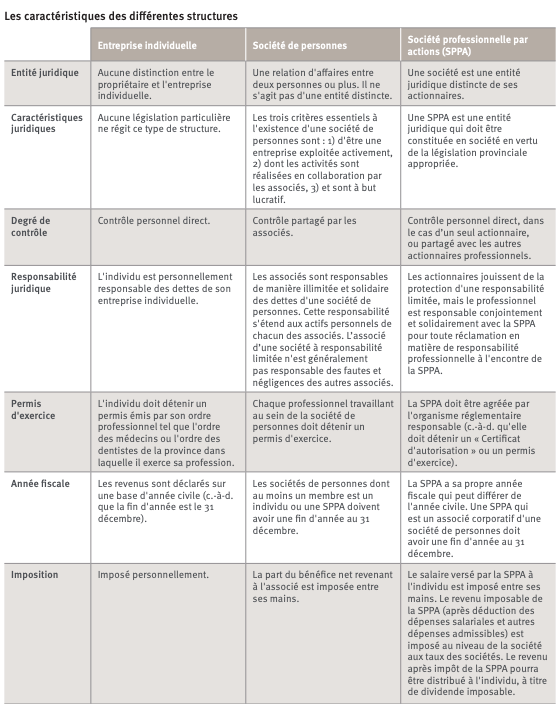

Votre pratique pourra être structurée selon un des trois modèles suivants, dont les caractéristiques vous sont résumées dans le tableau :

Quelle option de pratique médicale vous convient ?

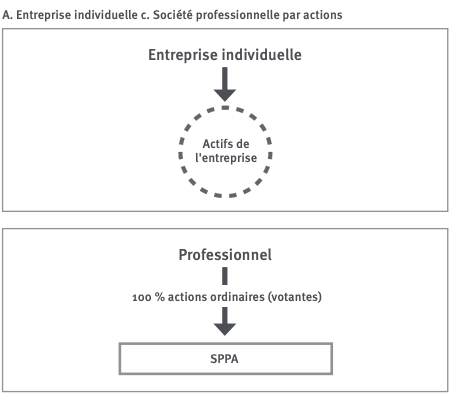

Les figures suivantes montrent des structures organisationnelles différentes que vous pourriez considérer au moment de partir à votre compte.

Lorsque vous démarrez votre cabinet à partir de zéro, vous pouvez en devenir le propriétaire unique ou un actionnaire de votre propre société professionnelle par actions (SPPA). Si vous exploitiez une entreprise individuelle, les revenus imposables que vous gagnez (c.-à-d. les revenus moins les dépenses déductibles de l'impôt) seraient considérés comme des revenus de professionnels et imposés entre vos mains dans l'année dans laquelle ils ont été gagnés. Si vous exerciez votre profession par l'entremise d'une SPPA, les revenus imposables gagnés seraient imposés en tant que revenus de société. Vous pourriez alors toucher un salaire de la société ou recevoir une distribution de dividendes comme rémunération, les deux étant imposables entre vos mains dans l'année où ils sont reçus. Si vous aviez besoin de tous les fonds gagnés par votre pratique pour payer vos dépenses personnelles, d'un point de vue fiscal, vous devriez normalement être indifférent quant au choix de structure de pratique entre l'entreprise individuelle et la société par actions.

Les diagrammes ci-dessus illustrent bien les structures possibles disponibles advenant que vous achetiez un cabinet existant. Si la pratique existante était établie sous forme de société par actions, la transaction pourrait être structurée comme une vente d'actifs ou une vente d'actions. Si le vendeur disposait des actifs de sa pratique professionnelle, vous pourriez les acquérir en tant qu'individu ou vous pourriez d'abord vous constituer en SPPA avant d'acheter les actifs. Si le vendeur cédait les actions de sa SPPA, vous pourriez les acquérir en tant qu'actionnaire unique ou, si vous aviez déjà votre propre SPPA, vous pourriez faire en sorte que votre SPPA achète les actions du vendeur et, par la suite, fusionner les deux SPPA pour n'en faire qu'une seule.

Si vous gagniez des revenus professionnels en tant que propriétaire d'une entreprise individuelle non constitué en société, vos revenus imposables seraient imposés à votre taux marginal d'impôt personnel. Si vos revenus professionnels étaient gagnés dans votre SPPA, vos revenus imposables seraient considérés comme des revenus d'une entreprise exploitée activement aux fins de l'impôt. Les revenus d'une entreprise exploitée activement sont assujettis au taux d'imposition général des sociétés, et ce, tant au niveau fédéral que provincial. Si les revenus imposables se situaient en deçà du « plafond des affaires », la société pourrait avoir droit à une déduction, soit la déduction pour petites entreprises, qui diminue le taux d'imposition de la société. Ce plafond, en 2016, est de 500 000 $ au fédéral et également de 500 000 $ au provincial (sauf pour le Manitoba où la limite est de 450 000 $ et la Nouvelle-Écosse où celle-ci est de 350 000 $). Le montant du revenu imposable pour lequel une société peut réclamer la déduction pour petite entreprise ne peut excéder le plafond des affaires de la société. Ce plafond doit être réparti parmi les sociétés qui sont associées dans une année fiscale.

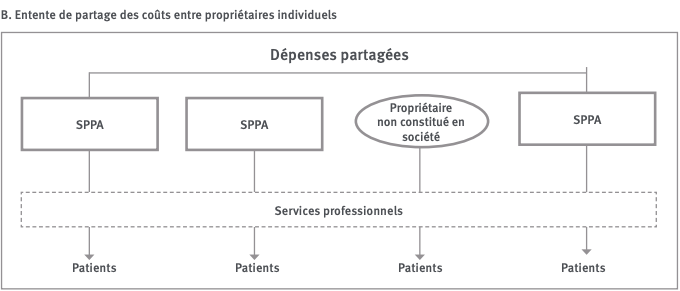

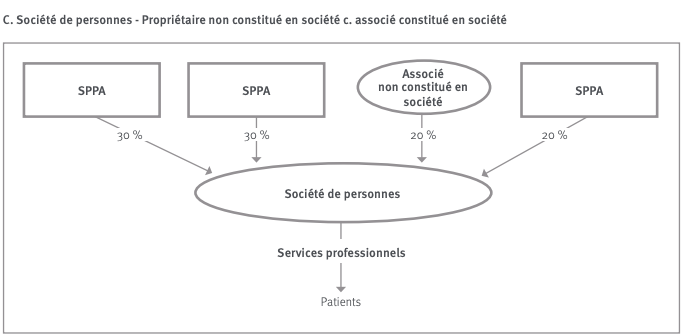

Les ententes de partage de coûts sont très courantes dans les professions médicale et dentaire, vu leurs avantages commerciaux et fiscaux. En vertu d'une entente de partage des coûts, les professionnels gagnent leurs propres revenus, mais partagent les coûts encourus, entre autres, pour leurs installations, leur personnel et autres dépenses courantes. Une telle entente permet à des professionnels de se partager leurs dépenses administratives et de bureau de même que certaines dépenses en immobilisations, comme des dépenses majeures pour des équipements ou des rénovations. Cette entente procure aux professionnels la plupart des avantages d'une pratique individuelle, tout en leur permettant de bénéficier d'économies d'échelle entraînant des frais fixes moins élevés par praticien. Ces ententes de partage de coûts diffèrent des sociétés de personnes, en ce qu'elles ne satisfont pas les critères requis par les tribunaux pour les sociétés de personnes. Ces critères sont : 1) d'être une entreprise exploitée activement, 2) dont les activités sont réalisées en collaboration par les associés, 3) en vue de générer des bénéfices. Dans la plupart des ententes de partage des coûts, les activités ne sont pas réalisées conjointement. Chacun des professionnels mène ses propres activités dans son intérêt personnel. Les bénéfices ne sont pas partagés; seuls les coûts le sont.

En vertu de cette structure, chaque professionnel contrôle sa propre SPPA et, dans le cas d'un propriétaire non constitué en société, le professionnel agit comme un travailleur autonome. Chaque propriétaire constitué en société ou SPPA est admissible à la déduction pour petite entreprise de son revenu imposable. Selon la province, chacune des SPPA qui déclare des revenus professionnels nets en deçà du plafond des affaires est assujettie à l'impôt à un taux peu élevé de 10,5 % à 18,5 % sur ses revenus professionnels.

Il est très important que l'entente de partage de coûts ne soit pas perçue comme une société de personnes. Autrement, vous devrez partager la déduction pour petite entreprise entre les associés. Cela diminuerait de beaucoup les avantages fiscaux liés à la constitution en société.

Financement

Que vous démarriez votre propre cabinet, joigniez une société de personnes existante ou achetiez le cabinet d'un propriétaire existant, vous pourriez avoir besoin d'aide pour financer vos coûts de démarrage ou le prix d'acquisition de votre pratique. Si vous partiez à votre compte, vous devriez préparer un plan d'affaires pour le présenter à l'institution financière prêteuse. Le plan d'affaires typique comprend un bilan à jour, une évaluation pro forma de la performance financière, un état des revenus et dépenses, et une analyse des flux de trésorerie. Un plan d'affaires solide vous aidera à identifier le montant que vous devrez emprunter, comment affecter les ressources dont vous disposerez, et les opportunités de croissance.

Si vous joigniez une pratique existante, structurer l'acquisition ou l'adhésion serait normalement la partie la plus importante du contrat. Les associés ou actionnaires existants pourraient s'attendre à ce que vous régliez intégralement le coût de votre participation dans la société de personnes ou de vos actions dans la SPPA, ou vous permettre de régler ces montants sur plusieurs années moyennant intérêt.

Que vous contractiez un prêt pour votre acquisition ou adhésion à une pratique existante, l'institution prêteuse voudra connaître la valeur de la pratique et examiner vos états financiers pro forma afin de déterminer le montant du financement qui vous sera octroyé pour l'acquisition. Par ailleurs, le vendeur pourrait souhaiter vous aider en vous accordant un financement.

Évaluation

Selon la nature de votre acquisition, qu'il s'agisse d'une participation dans une société de personnes, des actions d'une société ou des actifs d'une entreprise, l'évaluation de l'acquisition envisagée sera basée sur plusieurs facteurs. Avant de déterminer un prix d'acquisition, vous devrez donc obtenir d'une tierce partie indépendante qualifiée en la matière une évaluation de l'objet de la transaction prévue. La dépense encourue pour une telle évaluation pourrait se justifier, surtout si la valeur de la transaction était établie à un montant bien inférieur à celui que vous songiez offrir avant d'obtenir l'évaluation.

Vérification au préalable

Si vous prévoyiez acheter une participation dans un cabinet existant ou dans une société de personnes ou acheter un cabinet existant, vous devriez procéder à une enquête et un examen de la viabilité de l'entité, et développer un plan d'affaires. Les avantages de connaître ce que vous achetez l'emporteront vraisemblablement sur les coûts d'une enquête et d'un examen en profondeur de l'objet de la transaction.

Convention entre actionnaires / Contrat de société de personnes

Si vous envisagiez joindre d'autres professionnels au sein d'une structure de groupe, vous devriez vous assurer de bien comprendre les conditions de la convention d'actionnaires ou de la convention de société de personnes et être en accord avec celles-ci avant de finaliser la transaction. Une convention d'actionnaires est une convention entre certains ou tous les actionnaires d'une société qui, entre autres, établit les règles en matière de gouvernance, de politique de dividendes, des exigences de financement et des mécanismes de règlement des différends. La convention d'actionnaires pourra aussi inclure une clause d'achat-vente avec des stratégies de retrait, advenant une situation prédéterminée de vente. Une convention de société de personnes est un contrat entre deux personnes ou plus, incluant des sociétés par actions, qui décrit la société de personnes et les droits et obligations des associés. Nous vous recommandons fortement de consulter un conseiller juridique qui saura vous prodiguer de précieux conseils en revoyant la convention avec vous.

L'importance d'obtenir les bons conseils

Bien que la prochaine étape qui s'offre à un médecin ou dentiste chevronné puisse être d'exploiter sa propre entreprise, vous pourriez ne pas posséder l'expertise juridique, comptable ou administrative nécessaire pour bien gérer l'entreprise. Les honoraires que vous verserez à vos conseillers professionnels pourraient vous aider à économiser des sommes intéressantes et diminuer vos risques à long terme, étant donné que ceux-ci pourront vous être d'un grand secours pour ce qui est de revoir et de négocier des contrats, et préparer une planification fiscale en fonction de votre situation. Un conseiller compétent en gestion de pratique médicale ou dentaire pourra également vous assister pour implanter des systèmes efficaces et vous offrir une formation en gestion de pratique médicale ou dentaire selon le cas. Enfin, envisagez de faire appel à un planificateur financier qualifié afin de vous doter d’une planification financière exhaustive qui devra considérer tous les aspects de votre situation financière, qu'il s'agisse de la gestion de vos liquidités et de votre dette, d'une planification fiscale et de vos placements, d'une gestion de risques, et d'une planification successorale et de retraite.

Veuillez communiquer François Têtu et son équipe avec nous pour en savoir plus sur les sujets présentés dans cet article.

Ce document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc. (RBC DVM)*, RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP), RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Société Trust Royal du Canada et la Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leurs sociétés affiliées, RBC Placements en Direct Inc. (RBCPD)*, Services financiers RBC Gestion de patrimoine inc. (SF RBC GP) et Fonds d’investissement Royal Inc. (FIRI). *Membre–Fonds canadien de protection des épargnants. Chacune des sociétés, FIRI, SF RBC GP, RBCPD et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Par « conseiller RBC », on entend les banquiers privés employés par la Banque Royale du Canada, les représentants inscrits de FIRI, les représentants-conseils employés par RBC PH&N SCP, les premiers conseillers en services fiduciaires et les chargés de comptes employés par la Compagnie Trust Royal ou la Société Trust Royal du Canada ou les conseillers en placement employés par RBC DVM. Au Québec, les services de planification financière sont fournis par FIRI ou par SF RBC GP, qui sont inscrits au Québec en tant que cabinets de services financiers. Ailleurs au Canada, les services de planification financière sont offerts par l’entremise de FIRI, de la Société Trust Royal du Canada, de la Compagnie Trust Royal ou de RBC DVM. Les services successoraux et fiduciaires sont fournis par la Société Trust Royal du Canada et la Compagnie Trust Royal. Si un produit ou un service particulier n’est pas offert par l’une des sociétés ou par FIRI, les clients peuvent demander qu’un autre partenaire RBC leur soit recommandé. Les produits d’assurance sont offerts par l’intermédiaire de SF RBC GP, filiale de RBC DVM. Lorsqu’ils offrent ou vendent des produits d’assurance vie dans toutes les provinces sauf le Québec, les conseillers en placement agissent à titre de représentants en assurance de SF RBC GP. Au Québec, les conseillers en placement agissent à titre de conseillers en sécurité financière de SF RBC GP. Les stratégies, les conseils et les données techniques contenus dans cette publication sont fournis à nos clients à titre indicatif. Ils sont fondés sur des données jugées exactes et complètes, mais nous ne pouvons en garantir l’exactitude ni l’intégralité. Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Les lecteurs sont invités à consulter un conseiller juridique ou fiscal qualifié ou un autre conseiller professionnel lorsqu’ils prévoient mettre en oeuvre une stratégie. Ainsi, leur situation particulière sera prise en considération comme il se doit et les décisions prises seront fondées sur la plus récente information qui soit. Les taux d’intérêt, l’évolution du marché, le régime fiscal et divers autres facteurs touchant les placements sont susceptibles de changer. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre conseiller RBC. Les sociétés, FIRI, SF RBC GP, RBCPD, la Banque Royale du Canada, leurs sociétés affiliées et toute autre personne n’acceptent aucune responsabilité pour toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. ® Marque déposée de la Banque Royale du Canada. RBC Gestion de patrimoine est une marque déposée de la Banque Royale du Canada, utilisée sous licence. © 2016 Banque Royale du Canada. Tous droits réservés. NAV0100