Points clés

- Le marché s’est bien comporté, quel que soit le parti au pouvoir, y compris pendant les présidentielles controversées et les présidentielles ordinaires.

- En ce qui a trait aux enjeux délicats de la campagne, les priorités de Wall Street diffèrent souvent de celles du marché. Parmi les questions de politique qui retiennent l’attention de Wall Street, très peu finissent par être les principaux moteurs des rendements boursiers ou sectoriels, en particulier les rendements à long terme.

- La Fed, l’économie, l’innovation et les bénéfices ont tendance à avoir plus d’importance pour le rendement des marchés boursiers que la politique et les résultats des élections. Ce qui se produit à la Maison-Blanche et au Capitole n’est pas un facteur de succès ou d’échec de l’économie américaine dont la valeur se situe à 28 000 milliards de dollars ni des bénéfices de la plupart des sociétés de l’indice S&P 500.

- Il est utile de tenir compte des rendements des marchés boursiers lors des dernières élections, car il existe des tendances persistantes et intéressantes, mais il y a des mises en garde.

Les sondages indiquent que pour diverses raisons, la plupart des Américains sont très inquiets à l’égard de l’élection présidentielle qui aura lieu le 5 novembre. Ces raisons sont très différentes selon l’affiliation à un parti politique et l’idéologie.

Au fil des ans, nous avons découvert que les inquiétudes politiques des investisseurs influent souvent sur leurs perspectives à l’égard du marché boursier et de l’économie.

Les républicains et les conservateurs populistes tendaient à s’inquiéter des perspectives du marché boursier lorsque Barack Obama et Joe Biden sont arrivés au pouvoir, tandis que les démocrates et les progressistes étaient très tendus lorsque Donald Trump a été élu. À l’approche de cette élection, et compte tenu des fortes divisions au sein du pays, nous avons l’impression que les inquiétudes sont encore plus vives.

Pourtant, le marché boursier américain s’est fortement redressé sous les administrations Obama et Trump, et a progressé jusqu’à présent sous l’administration Biden.

Nous soutenons que la tenue du marché (bonne ou mauvaise) au cours de ces périodes et d’autres était moins attribuable à la personne ou au parti qui occupait la Maison-Blanche, ou au parti qui contrôlait la Chambre des représentants et le Sénat, qu’à d’autres facteurs.

À mesure que les élections approchent et que la rhétorique employée pendant la campagne attise encore plus les flammes, nous croyons que les investisseurs devraient garder à l’esprit quatre principes directeurs en ce qui concerne les marchés financiers.

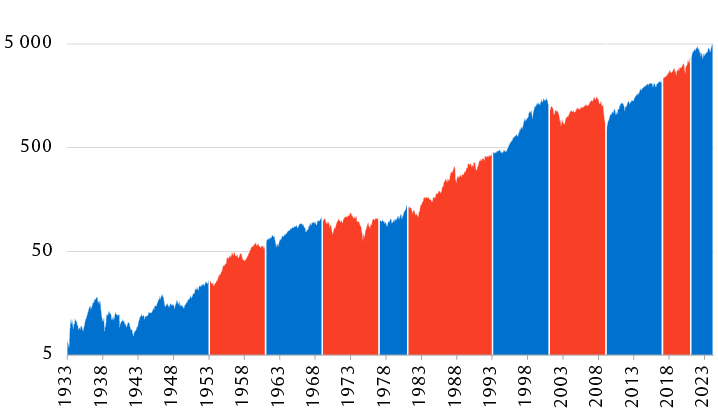

1 – Le marché s’est bien comporté, quel que soit le parti au pouvoir

Le marché boursier américain a progressé pendant les présidences républicaines et démocrates, y compris pendant les présidentielles controversées et les présidentielles ordinaires.

Il y a eu quelques longues périodes où l’indice S&P 500 a éprouvé des difficultés, comme dans les années 1970, lorsque les présidents Richard Nixon et Gerald Ford (en rouge dans le graphique) et Jimmy Carter (en bleu) étaient en poste. Mais dans l’ensemble, depuis 1933, le marché a progressé pendant un certain nombre de périodes présidentielles républicaines et démocrates, et parfois de façon importante.

Les marchés ont enregistré des gains, peu importe le parti au pouvoir

Rendement de l’indice S&P 500 depuis 1933 selon le contrôle du parti à la présidence (échelle logarithmique)

Le graphique de la région montre l’indice S&P 500 depuis 1933 et indique que le parti démocrate et le parti républicain ont occupé la présidence dans 11 périodes distinctes. Le marché a progressé sous le contrôle démocrate, puis sous le contrôle républicain, puis sous le contrôle démocrate, il a ensuite fait du surplace sous le contrôle républicain, puis s’est redressé sous le contrôle démocrate, puis a progressé sous le contrôle républicain et sous le contrôle démocrate, il a ensuite quelque peu reculé sous le contrôle républicain, puis a augmenté sous le contrôle démocrate, puis a progressé sous le contrôle républicain et, plus récemment, il a augmenté quelque peu sous le contrôle démocrate.

Sources : RBC Gestion de patrimoine, Bloomberg; données mensuelles jusqu’au 20 février 2024, présentées sur une échelle logarithmique. Les catégories sont séparées par les dates d’investiture lorsqu’un changement de parti est survenu.

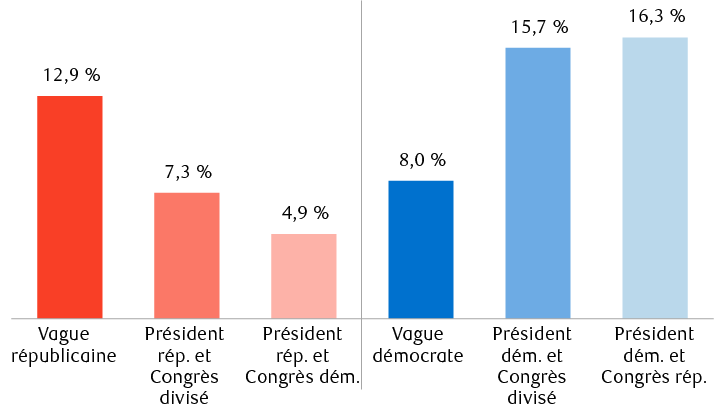

Depuis 1953, les rendements de l’indice S&P 500 ont eu tendance à être les plus élevés lorsque le président était démocrate et que le Congrès était soit sous contrôle partagé entre les deux partis, soit fermement contrôlé par les républicains. Il a également fait bonne figure lors des vagues républicaines.

Éléphant, âne ou les deux?

Rendements annuels moyens de l’indice S&P 500 depuis 1953 selon le contrôle des partis

Graphique de colonnes montrant les rendements annuels historiques de l’indice S&P 500 selon divers scénarios de contrôle par les partis du gouvernement fédéral. Les rendements sont les suivants. L’indice S&P 500 a progressé de 12,9 % en moyenne durant les vagues républicaines (lorsque le parti contrôlait la présidence et les deux chambres du Congrès). Il a progressé de 7,3 % lorsque les républicains ont contrôlé la présidence et que le contrôle du Congrès était divisé entre les républicains et les démocrates. Il a également avancé de 4,9 % lorsque les républicains ont contrôlé la présidence et que les démocrates ont contrôlé les deux chambres du Congrès. Il a progressé de 8,0 % durant les vagues démocrates. Il a grimpé de 15,7 % lorsque les démocrates ont contrôlé la présidence et que le contrôle du Congrès était divisé entre les républicains et les démocrates. Il a grimpé de 16,3 % lorsque les démocrates contrôlaient la présidence et que les républicains contrôlaient les deux chambres du Congrès.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 31 décembre 2023; données fondées sur le rendement des cours (sans les dividendes)

Nous croyons qu’il est plus pertinent d’évaluer les données sur les partis au pouvoir à partir de 1953, car un changement important s’est produit à ce moment-là.

Au cours de la première moitié du 20e siècle, il était très courant d’avoir un seul parti en contrôle où soit les démocrates, soit les républicains détenaient les trois leviers du pouvoir : la présidence, le Sénat et la Chambre des représentants. Cette situation s’est produite dans 85 % de ces années.

Toutefois, depuis l’assermentation du républicain Dwight D. Eisenhower à la présidence en 1953 jusqu’à aujourd’hui, il est plus rare qu’un seul parti ait pris le contrôle (seulement 37 % de ces années).

2 – Les priorités de Wall Street diffèrent souvent de celles du marché

Au cours de la présente campagne électorale et peu de temps après l’élection les marchés porteront, selon nous, une attention particulière à nombre d’enjeux liés à la politique économique, à la politique étrangère et aux secteurs.

Les priorités de Wall Street, qui sont présentées dans les listes ci-dessous, peuvent différer de celles d’une grande partie de l’électorat. Le marché fait souvent fi des enjeux sociaux importants qui contribuent à déterminer les résultats des élections. Par exemple, au cours de la présente période électorale, divers groupes d’électeurs se centrent sur la criminalité, la sécurité à la frontière, l’itinérance, la crise du fentanyl, la crise des opioïdes, l’avortement, etc. Toutefois, historiquement, les enjeux sociaux ont eu peu d’incidence directe, immédiate ou perceptible sur la croissance des bénéfices des grandes sociétés composant l’indice S&P 500, qui est au centre des priorités de Wall Street.

Une foule d’enjeux électoraux auxquels les marchés doivent prêter attention

| Politique économique | Politique étrangère | Secteurs et industries |

|---|---|---|

|

|

|

Source : RBC Gestion de patrimoine.

Au cours du présent cycle électoral, nous croyons que les trois enjeux ci-dessous émergeront du lot pour Wall Street :

- le taux d’imposition des particuliers;

- les tarifs douaniers et les politiques commerciales; et

- la rivalité sino-américaine.

Les candidats présumés des démocrates et des républicains, M. Biden et M. Trump, semblent avoir des idées très différentes au sujet des politiques fiscales et tarifaires, et ils formuleront des propositions de politiques détaillées qui devraient nous éclaircir au cours des prochains mois.

Nous pensons que les dispositions fiscales seront au centre des préoccupations non seulement pendant la campagne électorale, mais encore plus en 2025, après l’entrée en fonction du prochain président et du Congrès.

Bon nombre des réductions d’impôt pour les particuliers adoptées dans le cadre de la Tax Cuts and Jobs Act (TCJA), connue sous le nom de « réduction d’impôt de Donald Trump », arriveront à terme automatiquement à la fin de 2025. Si rien n’est fait pour remédier à une partie ou à la totalité des dispositions, elles reviendront à leurs niveaux plus élevés d’avant la TCJA.

Les enjeux fiscaux devraient être au centre des préoccupations

Bon nombre des dispositions de la Tax Cuts and Jobs Act (TCJA) qui ont profité aux particuliers depuis 2018 devraient cesser de s’appliquer à la fin de 2025 :

- La réduction des taux d’imposition des particuliers et la restructuration des fourchettes d’imposition expireront

- L’augmentation de la déduction forfaitaire, l’élimination de l’ exemption personnelle et le doublement du crédit d’impôt pour enfants expireront

- Les limites applicables à l’allégement fiscal de l’État et de la région et à la déduction des intérêts hypothécaires expireront

- Le découplage du seuil de revenu pour les gains en capital tirés d’un revenu ordinaire expirera

- La réduction de l’impôt minimum de remplacement expirera

- La réduction de l’impôt successoral expirera

- Les seuils à vie plus élevés pour les dons expireront

Source : Tax Foundation, Kiplinger et RBC Gestion de patrimoine. Ces éléments ne sont pas les seuls touchés par l’expiration des dispositions de la TCJA. Ces informations ne constituent pas des conseils fiscaux.

Aucune disposition de temporisation n’est prévue pour les réductions du taux d’imposition des sociétés incluses dans la TCJA, mais les taux des sociétés pourraient changer si le prochain président et le Congrès s’entendent sur des hausses ou des réductions d’impôt.

À notre avis, les questions de politique étrangère sont plus importantes pour Wall Street que lors des dernières élections. Cette importance s’explique non seulement par les conflits militaires très médiatisés en Europe de l’Est et au Moyen-Orient, mais aussi par le fait que les politiques en matière de tarifs douaniers et de sanctions économiques ont joué un rôle plus important au sein de l’administration présidentielle actuelle et des deux précédentes. Cette tendance devrait se poursuivre, peu importe qui sera élu président en 2024. De notre point de vue, les sanctions et les restrictions commerciales, plutôt que la bonne vieille diplomatie, sont devenues des fixations de la politique étrangère des États-Unis, même si elles ne fonctionnent pas souvent.

Nous évaluerons les propositions des deux principaux candidats en matière de tarifs douaniers, d’échanges commerciaux, de sanctions et d’impôts à mesure qu’elles deviendront plus précises et officielles.

Parmi la longue liste de problèmes ci-dessus qui retiendront probablement l’attention des stratèges des marchés boursiers et des économistes, si l’on exclut les problèmes liés au commerce, la plupart ne devraient pas être des facteurs clés des rendements boursiers ou sectoriels, selon nous, en particulier les rendements à long terme. L’élaboration des politiques à Washington comporte de nombreux freins et contrepoids, y compris le lobbying auprès des sociétés, et nous croyons que d’autres facteurs ont principalement stimulé les bénéfices et le rendement des marchés boursiers.

3 – La Fed, l’économie, l’innovation et les bénéfices ont tendance à avoir plus d’importance que les politiques de Washington

Selon nous, ce qui se produit à la Maison-Blanche et au Capitole n’est pas un facteur de succès ou d’échec de l’économie américaine dont la valeur se situe à 28 000 milliards de dollars ni des bénéfices de la plupart des sociétés de l’indice S&P 500.

Par le passé, les politiques monétaires de la Réserve fédérale américaine (Fed) ont eu une incidence beaucoup plus grande sur l’économie, l’inflation, les prêts bancaires et la disponibilité du crédit. Les décisions de la banque centrale tendent à façonner le cycle économique, ce qui influe ensuite fortement sur la croissance des bénéfices des sociétés, cette dernière étant la vache à lait du marché boursier.

De même, les politiques de la Fed ont été généralement des facteurs déterminants du rendement du marché obligataire américain et ont de plus en plus influencé les politiques des autres banques centrales des marchés développés et le rendement de ces marchés obligataires.

Le mouvement naturel de l’activité économique aux États-Unis (début d’un nouveau cycle de croissance, milieu de cycle, récession, répétition du cycle) a aussi historiquement été un déterminant important des rendements des marchés financiers du pays.

De plus, l’innovation a été un facteur clé. Souvenez-vous des progrès importants réalisés dans le domaine de la technologie – depuis l’avènement des ordinateurs personnels jusqu’à l’utilisation généralisée d’Internet et, plus récemment, l’intelligence artificielle – et il devient évident que l’innovation stimule souvent la croissance des bénéfices et des cours boursiers.

Cette situation ne s’applique pas seulement aux actions liées à la technologie. De nombreux secteurs (tout comme les cours boursiers des titres qui les composent, à notre avis), allant des soins de santé aux produits industriels, en passant par l’énergie, les services publics, le transport, l’expédition, la finance et plus encore, ont grandement profité de l’innovation.

Les décisions politiques de Washington ont parfois stimulé l’innovation, mais la plupart du temps, cette dernière s’est produite naturellement au sein du système concurrentiel de libre entreprise aux États-Unis et à l’échelle mondiale.

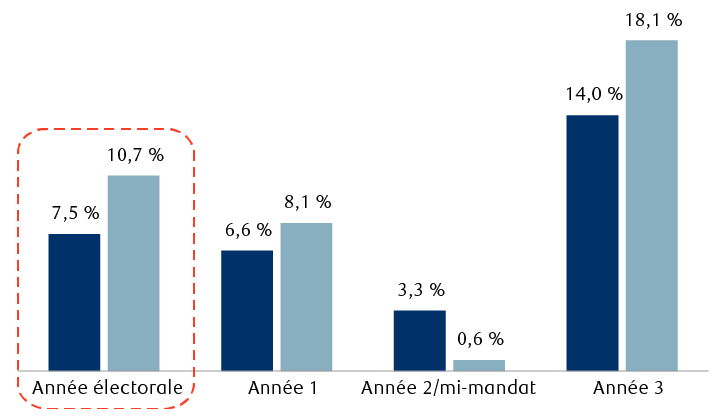

4 – Il est utile de tenir compte des données historiques sur les élections, mais certaines réserves sont de mise

Une tendance intéressante s’est dessinée au fil des ans. Lorsque nous divisons le temps en quatre périodes – l’année de l’élection présidentielle, la première année du mandat présidentiel, la deuxième année du mandat présidentiel (qui est également l’année des élections de mi-mandat) et la troisième année du mandat présidentiel – nous observons une tendance persistante de rendement qui remonte à 1928.

L’indice S&P 500 a affiché son meilleur rendement au cours de la troisième année, puis son deuxième meilleur rendement au cours de l’année de l’élection présidentielle, comme le montre ci-après.

Les experts politiques et les stratèges des marchés ont leurs théories sur les raisons pour lesquelles cette tendance sur quatre ans persiste – certaines d’entre elles impliquent une hausse des dépenses fédérales au cours de la troisième année et certaines données laissent entrevoir des tendances liées à la politique de la Fed au cours des diverses années. Mais nous n’avons pas encore trouvé d’explications fiables et concrètes.

Antécédents du cycle présidentiel sur quatre ans

Rendement de l’indice S&P 500 pendant les cycles d’élections présidentielles américaines depuis 1928

Graphique à barres illustrant les rendements moyens et médians des cours de l’indice S&P 500 répartis sur le cycle présidentiel de quatre ans depuis 1928. Au cours des années électorales, l’indice S&P 500 a progressé de 7,5 % en moyenne et de 10,7 % sur une base médiane. Au cours de la première année du mandat présidentiel, son rendement moyen a progressé de 6,6 % et son rendement médian de 8,1 %. Au cours de la deuxième année, qui correspond également aux élections de mi-mandat, son rendement moyen a progressé de 3,3 % et son rendement médian de 0,6 %. Au cours de la troisième année, son rendement moyen a grimpé de 14,0 % et son rendement médian de 18,1 %.

Remarque : « Année 1 » est la première année du mandat présidentiel, « Année 2 » est la deuxième année et ainsi de suite.

Sources : RBC Gestion de patrimoine, Bloomberg; données annuelles jusqu’en 2023; données fondées sur le rendement des cours (sans les dividendes)

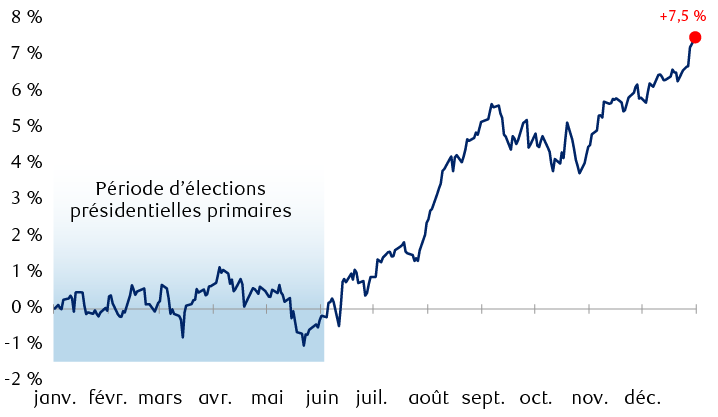

Le marché a aussi généralement suivi une tendance semblable pendant l’année de l’élection présidentielle. Les gains tendent à être réalisés durant l’été et plus tard dans l’année.

Par exemple, lorsque nous combinons toutes les années d’élections présidentielles depuis 1928 et que nous en faisons la moyenne, le graphique ci-dessous montre que le marché a fait du surplace pendant la période d’élections primaires, mais qu’il a ensuite progressé au cours de l’été et enregistré de bons gains après l’élection de novembre.

Les gains sont généralement réalisés plus tard dans l’année

Trajectoire moyenne de l’indice S&P 500 pendant les années d’élections présidentielles depuis 1928

Graphique linéaire montrant la trajectoire moyenne de l’indice S&P 500 sur une année complète (de janvier à décembre) pour toutes les années d’élection présidentielle depuis 1928. En moyenne, le marché a fait du surplace durant les primaires de janvier à mai, avant de fortement progresser au cours de l’été et de reculer légèrement jusqu’à l’élection, et il a ensuite fait de beaux gains après l’élection de novembre. En moyenne, l’indice S&P 500 a progressé de 7,5 % durant les années électorales.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’à l’élection de 2020; données fondées sur le rendement des cours (sans les dividendes)

Mais qu’en est-il des années d’élections controversées des dernières années et décennies?

Lorsque Hillary Clinton et Donald Trump se sont affrontés en 2016 et que Donald Trump et Joe Biden se sont opposés en 2020, le marché a fait l’objet d’une correction au printemps (pour des raisons qui n’ont rien à voir avec les élections) et s’est redressé vers la fin de l’année, la concluant près de ses sommets. L’indice S&P 500 a terminé 2016 et 2020 en hausse de 9,5 % et de 16,3 %, respectivement. Lors des années d’élections présidentielles controversées, dans chaque cas, le marché a surpassé le gain moyen à long terme de 7,5 % inscrit lors des années électorales.

Toutefois, les années d’élections présidentielles controversées ne se sont pas toutes conclues par des remontées.

Lorsque George W. Bush et Al Gore se sont affrontés en 2000, l’indice S&P 500 s’est particulièrement mal comporté pendant la saga du recomptage des « bulletins de vote mal perforés » en Floride et des procédures judiciaires charnières en découlant, qui ont duré plus d’un mois. Le marché a été secoué par l’incertitude associée au recomptage et aux problèmes juridiques sans précédent.

L’indice S&P 500 a reculé de près de 12 % entre la clôture le jour de l’élection et son creux de décembre, et de 10,1 % pour l’ensemble de l’année, ce qui est nettement inférieur au gain moyen de 7,5 % enregistré durant une année d’élection.

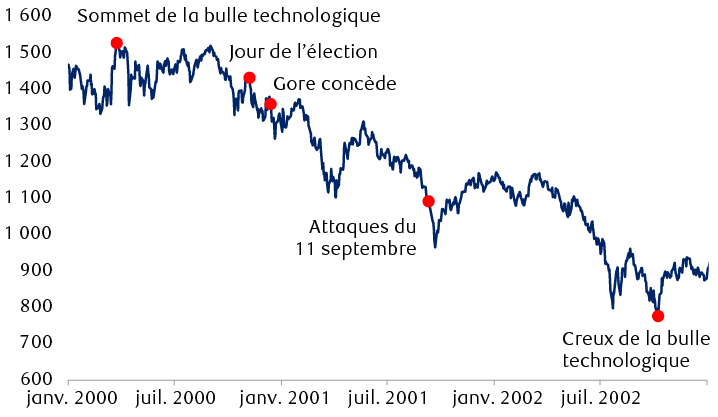

L’éclatement de la bulle technologique, qui a commencé en mars 2000 et s’est étiré jusqu’en 2002, a également eu une incidence importante sur le rendement de cette année. L’incertitude entourant le recomptage en Floride a eu une influence, mais n’est pas le seul facteur des piètres rendements boursiers en 2000 ou au cours de cette période plus longue.

Enjeux plus importants que le recomptage Bush-Gore

De 2000 à 2002, l’indice S&P 500 a été principalement touché par l’éclatement de la bulle technologique

Graphique linéaire montrant l’indice S&P 500 de janvier 2000 à décembre 2002. Le marché a atteint un sommet en mars 2000; cette période a été appelée le sommet de la bulle technologique. Le marché a surtout stagné par la suite, mais il a commencé à s’affaiblir en septembre 2000. Le marché a fait l’objet de ventes massives après les élections de novembre 2000, lorsqu’il y a eu le recomptage des votes en Floride et l’intervention des tribunaux. Au début de 2001, le marché a commencé à se redresser, mais il a encore perdu du terrain jusqu’en avril 2001. Il a rebondi par la suite, mais les ventes massives ont repris. Après les attentats du 11 septembre, il y a encore eu du délestage. Il s’est quelque peu redressé à la fin de 2001, avant de redescendre. Il a atteint un creux en octobre 2002, soit le creux de la bulle technologique. Il a légèrement rebondi par la suite pour clôturer l’année 2002, mais il est demeuré à un bas niveau par rapport au sommet de la bulle technologique en 2000.

Sources : RBC Gestion de patrimoine et Bloomberg; données du 1er janvier 2000 au 31 décembre 2002.

Voilà un autre exemple qui confirme notre opinion selon laquelle il est important de se souvenir que d’autres facteurs tendent à influencer le marché boursier beaucoup plus que les résultats des élections.

De plus, il ne faut pas oublier qu’il existe des réserves à l’égard des données historiques sur les élections liées au marché. Même lorsque nous suivons les données et les tendances de l’indice S&P 500 depuis 1928, il n’existe pas beaucoup de points de données, surtout lorsqu’elles sont divisées en différentes catégories. Une année de forte remontée ou de repli prononcé peut changer les moyennes de façon notable, et il y a généralement de grandes variations autour des moyennes.

Considérer la situation dans son ensemble

Les Américains et les observateurs à l’extérieur du pays qui s’intéressent à la politique et aux politiques publiques accordent à juste titre une grande importance aux résultats des élections américaines. Mais nous croyons que les marchés financiers américains sont généralement plus influencés par les politiques de la Fed à court terme et par les tendances économiques, l’innovation et la croissance des bénéfices sur une plus longue période.

Au fur et à mesure que la période des élections progressera, restez à l’affût, car nous publierons d’autres points de vue de RBC sur les élections et nous nous pencherons sur les enjeux politiques les plus pertinents pour l’économie, les marchés et les secteurs.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.