- Des deux côtés de l’Atlantique, les ménages changent leurs habitudes de dépenses en raison de l’inflation élevée et de la hausse des taux d’emprunt.

- Bien qu’un apaisement de l’inflation soit attendu au second semestre en Amérique du Nord, nous croyons que les pressions inflationnistes persisteront et que les problèmes de chaîne logistique ne se résorberont pas de sitôt.

- Les prévisions générales relatives à la croissance du PIB et des bénéfices des sociétés sont peut-être trop optimistes pour 2022 et 2023, même si les estimations pour les États-Unis et le Canada devraient rester en territoire positif.

- Si les États-Unis échappent à une récession, comme le laissent entendre nos indicateurs économiques, nous pensons que le recul du marché et la période de volatilité à venir seront limités.

Dans le contexte des turbulences sur les marchés boursiers mondiaux et du recul de 13,3 % du S&P 500 depuis le début de l’année, des signaux indiquent un changement de vitesse du côté des grandes économies.

Étant donné que les prix de l’essence et du diesel aux États-Unis ont encore grimpé en mai, que les tarifs des services publics ont bondi au Royaume-Uni et en Europe continentale, et que les prix des denrées alimentaires sont à des niveaux élevés un peu partout, les ménages des deux côtés de l’Atlantique changent leurs priorités en matière de dépenses et l’activité économique en Europe commence à se retourner. De plus, l’économie chinoise a ralenti de façon marquée, à la suite des fermetures liées à la COVID-19, ce qui a eu des répercussions sur un certain nombre de secteurs et de chaînes logistiques mondiales.

Tout cela met en péril les prévisions générales de 2022 et de 2023 relatives à la croissance du PIB et des bénéfices des sociétés, mais nous croyons que les estimations pour les États-Unis et le Canada demeureront en territoire positif.

La bonne nouvelle est que les économies américaine et canadienne sont entrées dans cette période délicate en meilleure forme que les autres économies développées. Toutes deux étaient solides au moment où les changements ont commencé à prendre forme. Elles disposent donc d’une plus grande marge de manœuvre pour absorber d’autres hausses des taux des banques centrales. Les principaux piliers de l’économie américaine – dépenses de consommation, emploi et investissements privés. Six de nos sept indicateurs avancés de récession aux États-Unis continuent de signaler une expansion, ce qui signifie qu’il n’y a pas encore de récession américaine à l’horizon. Toutefois, nous ne pouvons pas tenir pour acquis que ces six indicateurs demeureront aussi positifs au cours de l’année et l’année prochaine.

Les marchés boursiers ont intégré une grande partie des défis économiques exceptionnels que nous traversons en ce moment. Nous croyons que tout autre recul serait lié à l’apparition de signes indiquant que l’économie américaine glisse vers la récession. Jusqu’à présent, ces signes ne sont pas apparus.

Reprise interrompue

Des deux côtés de l’Atlantique, les ménages changent leurs habitudes de dépenses en raison de l’inflation élevée et de la hausse des taux d’emprunt. Ils dépensent plus dans les choses dont ils ont besoin (alimentation, essence/combustible, services publics) et moins dans les choses qu’ils désirent, ou ils diminuent leurs dépenses parce qu’ils ont déjà beaucoup consommé durant la frénésie d’achats liée à la COVID-19 (biens durables, automobiles, autres articles coûteux).

Cette situation commence à affecter les données économiques et les projections des sociétés, et impacte en particulier les sondages sur la confiance des entreprises réalisés dans la première économie mondiale.

- Aux États-Unis, les ventes de maisons neuves ont chuté de 16,6 % en avril, comparativement à mars, ce qui représente le quatrième recul mensuel consécutif. Cela s’explique en partie par le bas niveau des stocks, mais nous pensons que les taux hypothécaires plus élevés ont également contribué à ce glissement.

- Les activités manufacturières et régionales des États-Unis n’ont pas atteint les prévisions générales en mai.

- Walmart et Target ont publié des bénéfices et des marges décevants au premier trimestre et ont abaissé leurs estimations pour l’ensemble de l’année. Ces géants américains du détail doivent notamment faire face à un brusque changement dans les dépenses des consommateurs, qui délaissent les biens ménagers et l’électronique pour se tourner vers les produits de base comme l’épicerie, tandis que les stocks sont gonflés et que les coûts de transport et d’entreposage ont augmenté en raison de l’inflation. Des multinationales de secteurs très différents, comme Deere (équipement agricole) et Applied Materials (équipements destinés à la production de semi-conducteurs) ont récemment mis en garde contre un contexte de demande plus difficile.

- La confiance des chefs d’entreprises américains s’est effondrée. Selon le sondage du Conference Board, la confiance a reculé à 42 points au deuxième trimestre de 2022, alors qu’elle était de plus de 80 points au milieu de 2021 (lorsque l’indicateur est en dessous de 50, les opinions négatives sont plus nombreuses que les opinions positives).

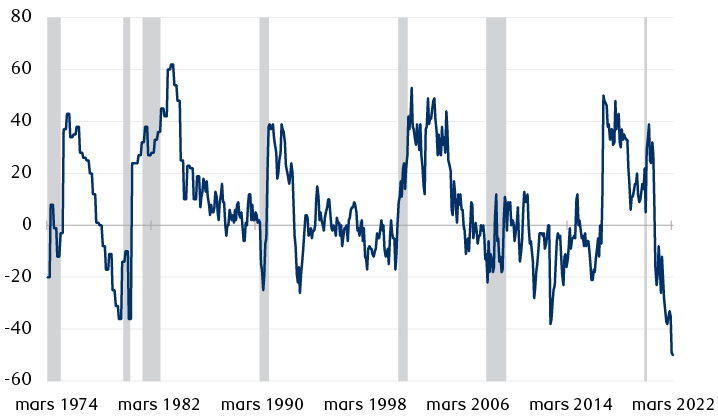

- La proportion de propriétaires de petites entreprises américaines qui anticipent une amélioration des conditions d’affaires au cours des six prochains mois a chuté à son plus bas niveau depuis que la création de cet important sondage en 1974.

Les perspectives des petites entreprises américaines en matière de conditions des affaires ont chuté à un creux sans précédent

Le graphique linéaire montre que les prévisions des propriétaires de petites entreprises concernant le climat général des affaires ont chuté à leur plus bas niveau depuis que la National Federation of Independent Business a commencé à sonder ce groupe en 1974. Lors du dernier sondage mené en avril 2022, le niveau était de -50. Le précédent creux record de -38 a été enregistré quand l’économie américaine se remettait de la crise financière et que la crise de la dette souveraine battait son plein dans l’Union européenne. D’autres replis se sont produits au début des années 1980, au moment où la Fed avait pris des mesures musclées pour combattre l’inflation avec ardeur et où l’économie avait subi une récession à double creux.

Nota : Indice de diffusion fondé sur les résultats d’un sondage réalisé par la Fédération nationale des entreprises indépendantes (NFIB) auprès de propriétaires de petites entreprises.

Source : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’en avril 2022, date du dernier sondage

Ces évolutions, combinées à d’autres facteurs, suggèrent que les prévisions générales relatives au PIB des États-Unis pour 2022 et 2023, respectivement de 2,6 % et de 2,0 %, pourraient être trop optimistes.

Mais bien que les estimations soient susceptibles de baisser, elles devraient rester en territoire positif. Le taux de chômage est très bas. Le nombre d’emplois vacants reste très élevé. Les bilans des ménages semblent en bonne santé et les consommateurs restent dans la course. En même temps, les taux de défaillance sont extrêmement bas pour tous les types de prêts aux entreprises et aux consommateurs, y compris les cartes de crédit.

La faiblesse qui se dessine concerne principalement la production de biens, car la frénésie d’achats liée au confinement des deux dernières années s’est traduite par une anticipation sur la demande future, en particulier pour les biens durables. De ce fait, cette demande est à présent satisfaite, l’apathie devrait persister une grande partie de l’année prochaine, et les stocks excédentaires devront probablement être sacrifiés à bas prix en cours de route. D’un autre côté, la composante des services, qui représente une part beaucoup plus importante du PIB (plus de 60 %) n’est pas concernée par les stocks, et profite de la demande non satisfaite qui s’est accumulée pendant la longue période de fermetures et de restrictions liée à la COVID-19.

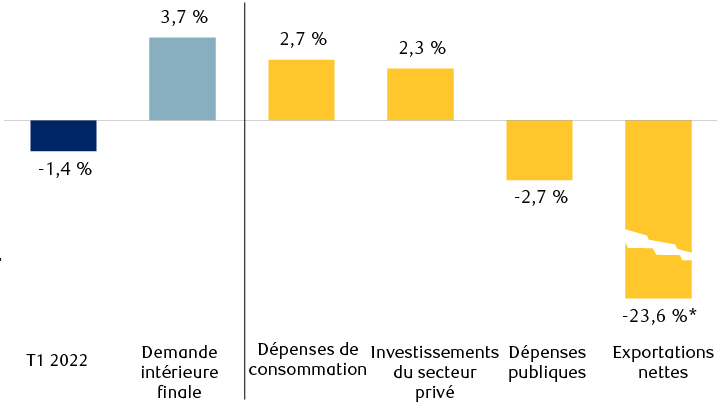

Une grande partie des préoccupations qui ont fait les manchettes dernièrement est attribuable au déclin de 1,4 % du PIB américain annoncé au premier trimestre. Toutefois, la majeure partie de cette chute est attribuable à une montée inhabituelle des importations à la sortie de la crise COVID-19, couplée à un brutal ralentissement dans la constitution des stocks, alors que leur hausse surdimensionnée avait entraîné un gonflement exagéré du PIB au trimestre précédent. La demande intérieure finale, c’est-à-dire la demande totale de biens et de services dans le pays, a connu une forte croissance de 3,7 % au premier trimestre. Les deux catégories les plus importantes du PIB, à savoir les dépenses de consommation et les investissements privés, ont grimpé de plus de 2 %.

PIB réel des É.-U. : Ventilation des principales composantes au T1 de 2022

Sur trois mois en données annualisées

* L’ampleur du déclin des exportations nettes (les exportations moins les importations) a été tronquée afin d’éviter toute distorsion des autres données du graphique.

Le graphique à barres montre que le PIB réel des États-Unis s’est contracté de 1,4 % d’un trimestre sur l’autre, en données annualisées. Cependant, les principales composantes du PIB, qui sont également présentées, brossent un tout autre portrait. La demande intérieure finale a crû de 3,7 %, ce qui est élevé. Les dépenses de consommation et les investissements privés ont augmenté respectivement de 2,7 % et de 2,3 %. Les dépenses publiques ont fléchi de 2,7 %. Les exportations nettes (exportations moins importations) ont enregistré un déclin de 23,6 %, ce qui est un piètre résultat. Par conséquent, la faiblesse du PIB des États-Unis s’explique surtout par une baisse marquée des exportations nettes plutôt que par les autres composantes.

Sources : Correspondant national de recherche, Bureau of Economic Analysis, Bloomberg

Jusqu’à présent, les données économiques indiquent que ces composantes clés du PIB ont repris leur tendance de croissance pendant le trimestre en cours. L’indicateur GDPNow de la Réserve fédérale d’Atlanta, qui suit les principales contributions au PIB, laisse entrevoir pour le deuxième trimestre un bond de la croissance du PIB à un niveau de 1,3 %, toujours inférieur à la moyenne. Cela dit, une bonne partie du trimestre n’est pas encore évaluée.

Une économie rongée par l’inflation

Deux des grands points de friction pour les États-Unis et les autres grandes économies sont l’inflation persistante et les goulets d’étranglement dans les chaînes logistiques. Ces problèmes ont récemment été exacerbés par les nouvelles fermetures liées à la COVID-19 en Chine, la crise en Ukraine et les sanctions occidentales à l’encontre de la Russie, qui ont ajouté aux pressions sur les prix pour un large éventail de marchandises dans le domaine de l’énergie, de l’agriculture et des métaux industriels.

Il est peu probable que les problèmes de chaîne logistique se résorbent de sitôt. Cela maintient les pressions sur les coûts, et retarde ou fait obstacle à certaines occasions d’affaires.

Au début du mois de mai, une recherche exclusive (en anglais) menée par l’équipe Veille numérique stratégique de RBC Marchés des Capitaux a révélé : « De nombreux participants au marché ont pensé à tort que les chaînes logistiques seraient désengorgées aujourd’hui. Or, l’engorgement des ports s’aggrave et se répand dans le monde. Les navires à conteneurs font face à des files d’attente plus longues, ce qui augmente les délais dans les chaînes logistiques. Si un navire est coincé dans une file d’attente, il y a moins d’approvisionnement disponible pour être transporté. Par effet de ricochet, ce problème s’étend à divers marchés. Les prix du fret restent élevés et les prix du carburant marin augmentent, tout comme les coûts d’assurance. Les ressources liées au commerce mondial deviennent de plus en plus chères. »

Bien qu’aucun apaisement de l’inflation ne se profile à court terme, les hausses des prix à la consommation aux États-Unis devraient être modérées au second semestre de cette année.

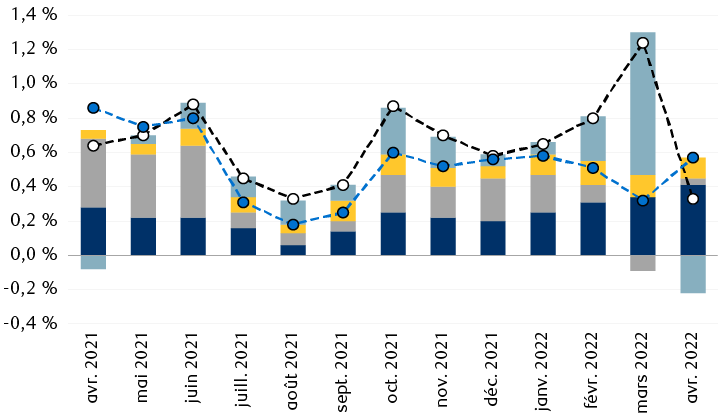

Composantes de l’inflation des prix à la consommation et tendances générales de l’inflation aux États-Unis (données en glissement mensuel)

Les barres indiquent les contributions des quatre composantes à l’indice des prix à la consommation, en points de pourcentage. Les lignes en pointillés montrent la variation en % de l’IPC global et de l’IPC de base (hors alimentation et énergie).

Le graphique à colonnes montre l’apport sur un mois, en points de pourcentage, des quatre composantes de l’indice des prix à la consommation aux États-Unis, d’avril 2021 à avril 2022. Il s’agit des services, des biens, de l’alimentation et de l’énergie. Il montre également les tendances de l’IPC global et de l’IPC de base (excluant l’alimentation et l’énergie) au cours de la même période, représentées par les lignes pointillées. L’IPC global sur un mois a monté au cours de cette période, tandis que l’IPC de base est resté dans une fourchette, s’établissant tout récemment à 0,57 % en avril 2022, ce qui constitue la limite supérieure de la fourchette observée depuis juillet 2021. Les quatre composantes de l’inflation ont évolué comme suit : L’inflation des services a démarré la période à un niveau modérément élevé. Elle a ensuite reculé jusqu’en août 2021, avant de remonter et de s’accélérer récemment. Elle a terminé à 0,41 % en avril, soit le niveau le plus élevé de cette composante pour cette série de données. L’inflation des marchandises était relativement élevée au début de la période. Elle a reculé jusqu’en août 2021, puis a remonté jusqu’en janvier 2022. Récemment, elle a fléchi pour finir à 0,04 % en avril 2022. L’inflation de l’alimentation a été relativement faible. Elle a augmenté depuis le début de l’année, pour atteindre 0,12 % en avril 2022. Enfin, l’inflation de l’énergie a commencé la période à un niveau plutôt normal. Elle a ensuite monté en février 2022, avant de grimper en flèche en mars 2022, pour finalement tomber en territoire négatif, à -0,22 %, en avril 2022. L’énergie a donc été la composante la plus volatile.

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’en avril 2022, date du dernier rapport

Les ménages sont maintenant moins désireux ou capables de dépenser pour des biens, et cherchent davantage à alléger les tensions inflationnistes qui pèsent sur leur budget. C’est pourquoi M. Porcelli, l’économiste en chef de RBC Marchés des Capitaux, SARL, aux États-Unis, anticipe un apaisement de l’inflation dans le segment important des biens. Il est révélateur que même si un certain nombre de détaillants américains ont récemment réduit les prix des biens, bon nombre d’entre eux ont encore des stocks gonflés. Cela laisse envisager une plus longue période de vente au rabais, ou des réductions de prix plus importantes. Selon M. Porcelli, un repli de l’inflation des biens pourrait atténuer les tensions attribuables à l’inflation, de manière générale, et entraîner un déclin des prix pour les produits de base, à l’exception des denrées alimentaires et de l’énergie.

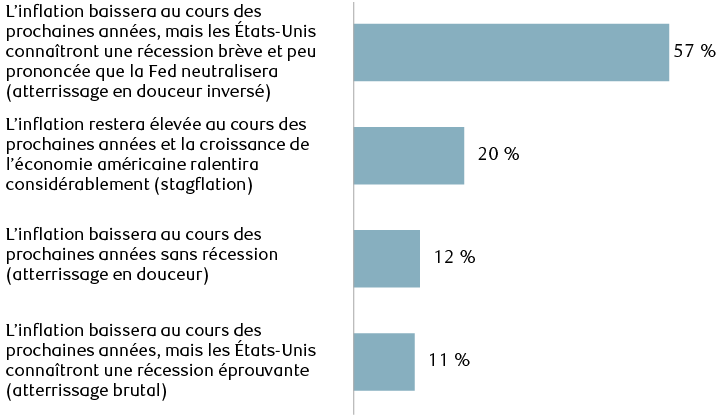

À l’heure actuelle, tout comme les participants au marché, les chefs d’entreprises des États-Unis s’inquiètent de l’inflation et de l’incidence du cycle de resserrement de la Fed sur l’économie. D’après le sondage du Conference Board, 57 % des chefs d’entreprises croient que l’inflation diminuera au cours des prochaines années, mais pas avant qu’une brève et légère récession ne survienne. 20 % des personnes interrogées estiment que le résultat final sera une stagflation, c’est-à-dire une inflation toujours élevée au cours des prochaines années, combinée à une croissance économique lente. Seulement 12 % s’attendent à un atterrissage en douceur et 11 % prévoient un atterrissage brutal. .

Sondage : La Réserve fédérale commence à resserrer sa politique monétaire. Selon vous, quel sera le résultat le plus probable pour l’économie américaine ?

Sondage sur la confiance des chefs d’entreprises, Conference Board, deuxième trimestre 2022

Le sondage sur la confiance des chefs d’entreprises mené par le Conference Board au deuxième trimestre 2022 comprenait la question suivante : « La Réserve fédérale commence à resserrer sa politique monétaire. Selon vous, quel sera le résultat le plus probable pour l’économie américaine ? » Voici les réponses sélectionnées par les participants : 1) 57 % ont sélectionné la réponse « L’inflation baissera au cours des prochaines années, mais les États-Unis connaîtront une récession brève et peu prononcée que la Fed neutralisera (atterrissage en douceur inversé) » ; 2) 20 % croient que « L’inflation restera élevée au cours des prochaines années et la croissance de l’économie américaine ralentira considérablement (stagflation) » ; 3) 12 % ont opté pour « L’inflation baissera au cours des prochaines années sans récession (atterrissage en douceur) » ; 4) 11 % ont choisi « L’inflation baissera au cours des prochaines années, mais les États-Unis connaîtront une récession éprouvante (atterrissage brutal) »

Source : Conference Board, résultats de sondage publiés le 18/5/2022

Aucun des économistes de RBC ne prévoit une récession pour les 12 prochains mois. Nos économistes pensent que la Fed a la possibilité d’augmenter les taux d’intérêt sans pour autant pousser l’activité des consommateurs et l’investissement privé dans le rouge pendant une période prolongée.

Le recul devrait être mené par l’inflation de base, à la faveur d’une baisse des prix des biens. Mais l’inflation globale restera probablement « désagréablement élevée » en fin d’année. Il faudra peut-être quelques années pour redescendre au taux d’inflation cible de 2 % de la Fed.

Aux États-Unis, si tout cela n’est qu’une grosse frayeur à propos de la croissance – c’est-à-dire une menace de récession que l’économie finira par esquiver – et si l’inflation commence à céder du terrain, alors le marché boursier pourrait réaliser des gains intéressants au cours des 12 prochains mois.

Les récentes frayeurs entourant la croissance ont entraîné des déclins dans la fourchette de repli déjà observée pour le S&P 500. Il est intéressant de noter qu’après les creux touchés par le marché durant les quatre accès de frayeur qui ont précédé depuis 2010, l’indice S&P 500 s’est redressé en moyenne de près de 30 % 12 mois plus tard.

Cependant, les récessions produisent généralement des ralentissements plus profonds et plus durables. Lors des 13 récessions enregistrées aux États-Unis depuis 1937, le S&P 500 a chuté de 31,8 % et a mis plus d’un an pour atteindre son point le plus bas, en moyenne. En une seule occasion, le marché a touché un creux avant la fin officielle de la récession.

Une conjoncture économique mondiale mitigée

À l’extérieur des États-Unis, les conditions économiques sont mitigées. Elles sont meilleures au Canada grâce à la forte proportion de ressources naturelles du pays et aux prix élevés des marchandises, mais moins favorables en Europe et au Royaume-Uni pour les raisons contraires, alors que la Chine traverse des difficultés qui lui sont propres.

- Le Canada est l’un des principaux producteurs mondiaux de marchandises dans les domaines de l’énergie, de l’agriculture et des métaux industriels, qui connaissent une crise d’approvisionnement. Les pays producteurs de marchandises bénéficient d’un équilibre commercial positif.

- Le premier ministre chinois Li Keqiang a récemment commenté que « les indicateurs économiques de la Chine connaissaient une baisse marquée, et que les difficultés étaient, à certains égards et dans une certaine mesure, plus importantes encore qu’en 2020 lorsque l’épidémie a durement frappé le pays ». Cette situation est principalement attribuable aux mesures de confinement strictes dans les grandes villes comme Shanghai, associées à la politique chinoise zéro COVID-19. Alors que Shanghai est en train d’ouvrir ses portes, on ne sait pas si les autres grandes villes sortiront de cette vague sans un confinement strict. Le gouvernement de la Chine a annoncé de nouvelles mesures de relance, avec notamment des réductions d’impôts pour les sociétés, dans un effort pour contrer le ralentissement.

- Au sein de l’Union européenne, les dirigeants industriels continuent de mettre en garde contre les implications du coût élevé de l’énergie et du gaz naturel, et des goulets d’étranglement dans les chaînes logistiques. En Allemagne, la production industrielle a baissé de 3,5 % d’une année sur l’autre. L’Institut allemand de recherche économique a constaté que 80,2 % des entreprises nationales sont aux prises avec une pénurie de matières premières et des perturbations de chaîne logistique.

- Le Royaume-Uni est peut-être déjà en récession, et les ménages subissent des pressions inflationnistes. Selon un récent sondage d’Ipsos, 63 % des Britanniques sont assez préoccupés ou très préoccupés à propos de leur capacité à payer leurs factures au cours des six prochains mois – et pas seulement par la hausse des factures de services publics.

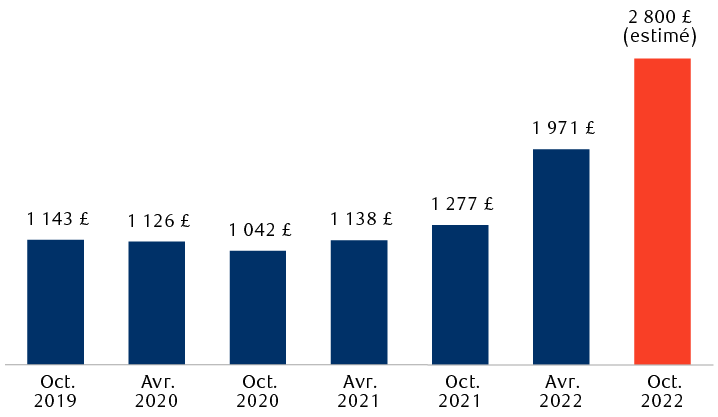

Les factures de services publics du Royaume-Uni ont déjà bondi et semblent vouées à poursuivre leur ascension

Plafond annuel des prix de l’énergie au Royaume-Uni pour le gaz naturel et les services d’électricité, pour les clients facturés sur une base variable

Le graphique à barres montre le plafond du montant annuel des factures de services publics au Royaume-Uni établi par l’organisme de réglementation Ofgem pour les clients recevant des factures variables. On constate que le plafond est resté à peu près stable d’octobre 2019 à octobre 2021. Toutefois, en avril 2022, le plafond des prix a été augmenté de 54 % à 1 971 livres sterling. L’organisme de réglementation a récemment annoncé qu’il envisageait de le relever de nouveau de 42 % en octobre, pour le porter à 2 800 livres sterling.

Source : Ofgem (Office of Gas and Electricity Markets, Royaume-Uni) ; le montant d’octobre 2022 est estimé par l’organisme de réglementation

Nous attendons des signes plus évidents de ralentissement dans l’Union européenne et au Royaume-Uni au cours des prochains mois, avant même que les hausses de taux des banques centrales n’aient complètement pris effet, et bien avant qu’elles aient été complètement absorbées.

En ce qui concerne les prix des actions, ces marchés sont bon marché sur une base absolue et relative par rapport aux États-Unis, même en tenant compte des différences sectorielles. Par conséquent, une grande partie de la faiblesse économique est probablement déjà intégrée aux prix. Mais il pourrait y avoir un autre facteur de baisse si les pays européens tombaient effectivement en récession.

Changement de panorama

Au cours des derniers mois, les marchés boursiers ont commencé à refléter le ralentissement de l’activité économique. Mais les investisseurs ont toujours du mal à déterminer combien de temps dureront cette inflation exceptionnelle et les pressions exercées sur les chaînes logistiques. Ils peinent aussi à évaluer la capacité des banques centrales à calibrer efficacement les politiques de hausse des taux, et se demandent quel sera le résultat final sur la croissance de l’économie et des bénéfices des sociétés.

À court terme, nous pensons que les marchés devront encore composer avec l’inflation persistante et les problèmes de chaîne logistique, et que le débat se poursuivra sur la question de savoir si les politiques des banques centrales sont trop agressives ou pas assez. Les craintes de ralentissement économique et de récession seront probablement prédominantes, y compris parmi les équipes de direction des sociétés. Cela pourrait avoir une incidence sur leurs prévisions de bénéfices et de marges, et sur les projections des analystes.

Si ce qui se passe aux États-Unis est seulement un accès de frayeur, et si la récession est finalement évitée, comme le laissent actuellement entendre nos indicateurs économiques, nous pensons que le recul du marché et la période de volatilité à venir seront limités.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.