Le secteur de la finance a grimpé en flèche depuis l’approbation du premier vaccin aux États-Unis l’an dernier, qui avait nourri une vague d’optimisme concernant la reprise économique... reprise à laquelle nous assistons en ce moment.

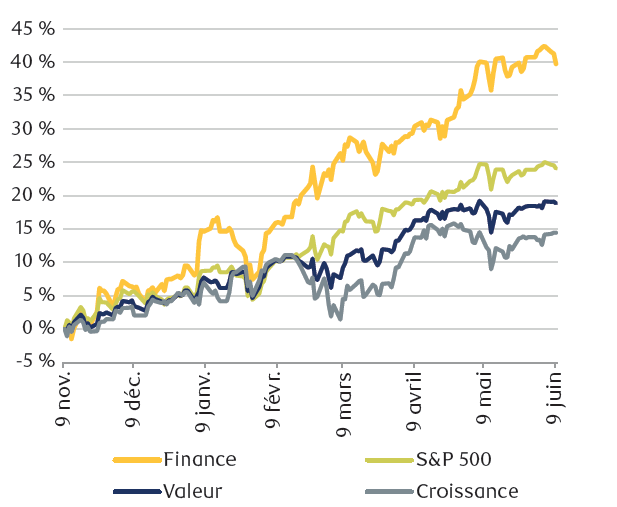

Le secteur a pris une belle longueur d’avance sur le reste du marché. Il a affiché une hausse de 38 % depuis le début de novembre 2020, soit le double des gains du S&P 500 (19 %), en surclassant tous les autres secteurs (exclusion faite de l’énergie).

Sera-t-il possible de faire mieux ? Nous croyons que oui.

Comme l’illustre le graphique, la remontée récente est spectaculaire, mais il est nécessaire de la mettre en contexte. En réalité, en prenant pour référence le niveau observé juste avant que la pandémie frappe, le rendement du secteur reste inférieur à celui du S&P 500.

Le secteur de la finance a dégagé un rendement nettement supérieur

Rendement du S&P 500 performance en comparaison du secteur de la finance et des autres catégories clés

Nota : Les catégories valeur et croissance sont respectivement évaluées en fonction de l’indice de valeur S&P 500 et de l’indice de croissance S&P 500.

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte du 9 novembre 2020 (jour de l’approbation du vaccin Pfizer) au 9 juin 2021

Ainsi, depuis le début de 2020, la finance a inscrit un gain de 21 % contre 31 % pour l’indice S&P 500. Cette période inclut la liquidation massive survenue lors de la pire phase de la pandémie de COVID-19 il y a un an.

Nous sommes d’avis que le secteur américain de la finance peut encore combler l’écart en raison de plusieurs catalyseurs.

Poursuivre sur cette lancée

Plusieurs des effets stimulants pour le secteur sont liés au fait que nous sommes au début d’une reprise économique, mais aussi à la vigueur inhérente aux services bancaires aux États-Unis et à un certain assouplissement de la réglementation.

Nous croyons que les catalyseurs suivants ont le potentiel de propulser le secteur de la finance encore plus haut :

Vigueur de début de cycle : Le secteur de la finance génère souvent des rendements supérieurs au début du cycle d’une reprise économique, tout comme la catégorie globale des titres de valeur ou cycliques, dont le secteur fait partie. En général, le redressement du marché à cette phase comporte deux étapes : un premier emballement (qui a déjà eu lieu, mais qui pourrait se poursuivre), auquel succède une période de consolidation ou de repli suivie d’une nouvelle remontée à un rythme plus modéré (la deuxième phase de la reprise). Par le passé, le secteur de la finance a non seulement surclassé le S&P 500 lors de l’emballement initial, mais aussi lors de la deuxième phase de la reprise, selon une étude de Lori Calvasina, chef, Stratégie sur actions américaines, RBC Marchés des Capitaux, SARL.

Avantage de l’inflation : Lorsque les attentes inflationnistes sont en hausse, les secteurs de l’énergie, des matières et de la finance sont ceux qui ont le plus tendance à produire des rendements supérieurs, selon les données recueillies par Mme Calvasina depuis 2004 et présentées dans le tableau vers la fin de l’article, intitulé « Une onde de choc nommée inflation », dans le numéro de juin 2021 de Perspectives mondiales. À notre avis, les données témoignant de l’inflation élevée en mai, notamment le bond de 5 % sur un an de l’indice des prix à la consommation, confirment l’importance de ce facteur.

Majoration possible des dividendes : L’analyste du secteur bancaire de notre correspondant national de recherche anticipe de « fortes hausses des dividendes », d’environ 20 %, pour certaines des plus grandes institutions, ainsi qu’une augmentation des ratios de distribution au cours des 18 prochains mois. Même si le cadre réglementaire demeure plus strict pour les banques qu’il ne l’était avant la crise financière mondiale de 2008–2009 (et cela ne devrait pas changer), on constate un certain allègement des exigences, et les analystes sectoriels estiment que d’autres augmentations des dividendes pourraient être autorisées. Au nombre de ces analystes, Gerard Cassidy, chef, Stratégie sur actions de banques américaines, RBC Marchés des Capitaux, SARL, s’attend à de l’action du côté des dividendes après que la Réserve fédérale aura publié, le 24 juin, les résultats de son examen et analyse détaillés des fonds propres du secteur bancaire.

Dynamisme des flux de capitaux dans les fonds : Les fonds négociés en bourse (FNB) liés à la finance ont enregistré d’importantes entrées de capitaux, devançant celles des FNB de tous les autres secteurs en valeur absolue depuis le début de l’année, ainsi qu’en pourcentage des actifs sous gestion sur les douze derniers mois. Nous estimons que les excellents rendements du secteur de la finance attireront les FNB momentum, une catégorie qui a gagné en popularité. Les titres momentum sont des actions de sociétés qui ont affiché des tendances positives en matière de bénéfices et dont les cours ont connu de fortes hausses, habituellement au cours des 12 mois précédents. Pendant longtemps, le secteur de la finance est demeuré sous-représenté dans les fonds momentum, en raison de ses piètres résultats, tandis que les actions liées à la technologie y étaient prépondérantes. Nous croyons maintenant que la situation changera à mesure que les FNB momentum seront rééquilibrés pour inclure les actions qui se sont bien comportées plus récemment.

Meilleure rentabilité attribuable à la dynamique de la courbe de rendement : Sans s’attendre à une forte variation des taux obligataires à court terme, nos stratégistes en titres à revenu fixe prévoient une légère accentuation de la courbe des taux des obligations du Trésor, grâce à l’augmentation du taux de l’obligation à dix ans à près de 2 % et au maintien du statu quo pour les taux à court terme puisque la Fed laisse son taux cible à un niveau presque nul. M. Cassidy croit que cela entraînera une croissance des marges nettes d’intérêts et des revenus nets d’intérêts pour les banques.

Amélioration de la croissance des prêts et diminution du surplus de liquidités : Les abondantes mesures de relance mises en place par la Fed et Washington ont plombé la rentabilité des banques, mais la situation devrait changer. Dans un rapport publié à la mi-mai, M. Cassidy a indiqué que les mesures monétaires et budgétaires mises en place depuis plus de 12 mois se sont soldées par une croissance des dépôts supérieure à 10 % et par un excédent de liquidités dans les bilans de nombreuses banques. Le ratio prêts-dépôts a dégringolé, nuisant à la rentabilité des banques. Nous nous attendons toutefois à une amélioration au cours des 12 à 18 prochains mois, à mesure que la croissance des prêts s’accélérera, que les déficits budgétaires diminueront et que le programme d’assouplissement quantitatif de la Réserve fédérale sera retiré.

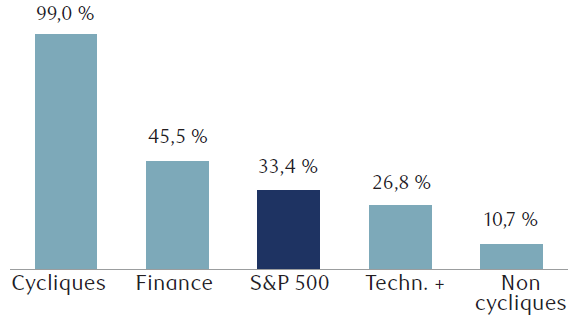

Croissance des bénéfices... entre autres : On s’attend à ce que le secteur de la finance présente une croissance des bénéfices supérieure à celle du S&P 500 en 2021, soit 45,5 % contre 33,4 % sur douze mois, comme le montre le graphique. Nous pensons que les hausses pourraient dépasser les prévisions en 2021 et, fait important, M. Cassidy croit que les estimations générales pour 2022 pourraient être relevées. Or, d’après nous, les cours boursiers actuels ne reflètent pas complètement ce potentiel de hausse.

Le secteur de la finance devrait devancer le S&P 500

Prévisions générales de la croissance des bénéfices en 2021 (d’une année sur l’autre)

Nota : La catégorie Techn. + inclut les actions liées à la technologie dans divers secteurs du S&P 500.

Sources : Correspondant national de recherche, données du système I/B/E/S de Refinitiv, FactSet ; données en date du 3 juin 2021

La remontée n’est pas terminée

Le secteur américain de la finance a opéré une belle remontée depuis la première approbation d’un vaccin l’an dernier, mais nous croyons qu’il présente encore un fort potentiel de hausse, grâce aux effets de nombreux catalyseurs qui devraient se manifester au courant des six prochains mois et au-delà. Nous maintenons la surpondération du secteur de la finance aux États-Unis, mais aussi dans d’autres marchés comme le Canada, le Royaume-Uni et l’Europe puisque des dynamiques économiques semblables y sont à l’œuvre.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.