Le marché boursier américain (et, en fait, la plupart des marchés) a terminé le premier semestre de l’année par une hausse qui s’ajoute aux gains démesurés enregistrés depuis le début de l’année. L’indice S&P 500 a progressé de 2,2 % en juin, finissant ainsi le mois à un sommet historique, et grimpé de 15 % jusqu’à présent en 2021.

Selon nous, les principaux marchés boursiers pourraient encore s’apprécier en raison de la forte croissance de l’économie et des bénéfices des entreprises générée par la maîtrise partielle du virus de la COVID‑19 et la remise en marche de l’économie en découlant, ainsi que des mesures colossales de relance monétaire et budgétaire déjà mises en œuvre, comme nous l’avons indiqué dans nos perspectives de milieu d’année pour 2021.

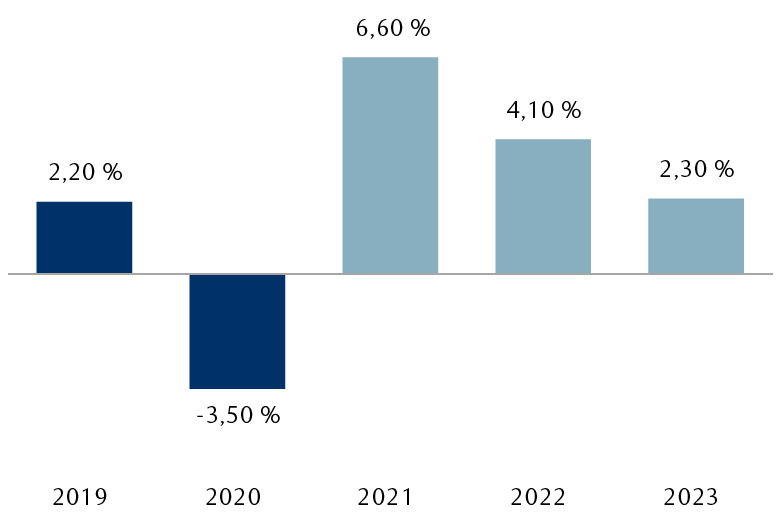

À moins d’un retour en force de la pandémie, nous pensons que l’économie américaine devrait poursuivre sur sa lancée à un rythme supérieur à la moyenne, à tout le moins au cours de la prochaine année. Selon les prévisions moyennes, le PIB réel des États‑Unis devrait croître de 6,6 % en 2021. RBC Marchés des Capitaux s’attend même à une hausse encore plus élevée, soit 8 %. Nos six indicateurs avancés ne signalent aucun risque de récession aux États‑Unis, alors que les autres grandes économies semblent jouir d’une situation tout aussi favorable.

Les économistes prévoient une forte hausse de la croissance du PIB cette année, puis un retour vers la normale d’ici à 2023

PIB réel aux États‑Unis (données annuelles sur 12 mois en pourcentage) ; données réelles en bleu foncé, estimations moyennes en bleu pâle.

Sources : RBC Gestion de patrimoine, estimations de Bloomberg ; données au 30 juin 2021.

Un avant‑goût de ce qui nous attend

Les marchés boursiers devront toutefois composer avec un contexte changeant pour le reste de l’année et le début de 2022, étant donné que les politiques des banques centrales deviennent moins expansionnistes et que les taux de croissance de l’économie et des bénéfices diminuent.

Nous croyons que cette conjoncture pourrait amener une période de transition sur le marché américain, qui passerait d’une phase de reprise vigoureuse (le S&P 500 a bondi de plus de 90 % depuis le creux de mars 2020 lié à la COVID‑19) à une tendance plus typique, c’est‑à‑dire une progression ponctuée de reculs.

Quatre questions interreliées devraient maintenant donner le ton au marché américain.

Inflation supérieure à la normale : L’inflation des prix à la consommation a atteint 5,0 % sur 12 mois en mai, et nous prévoyons qu’elle demeurera élevée à court terme avant de redescendre à des niveaux plus bas vers la fin de l’année. Nous pensons que les participants au marché voient dans l’ensemble les choses du même œil. La plus grande incertitude est suscitée par la trajectoire de l’inflation pour les deux ou trois prochaines années. L’économiste en chef de RBC Gestion mondiale d’actifs prévoit que l’inflation demeurera supérieure à la moyenne durant cette période, et nous ne sommes pas convaincus que le marché boursier reconnaisse cette possibilité. Dans l’intervalle, le débat concernant l’inflation – et la manière dont la Réserve fédérale (Fed) y réagira – pourrait parfois bousculer le marché boursier.

Durcissement de la Fed : La Fed a déjà indiqué qu’elle souhaite bientôt adopter des politiques moins accommodantes en commençant par diminuer les achats d’actifs. Viendra ensuite la première hausse de taux du cycle, peut‑être en 2023, selon la prévision la plus récente de la Fed. À notre avis, ni la réduction des achats d’actifs ni le début du cycle de hausse des taux ne constitueraient une menace pour la trajectoire à moyen terme du marché boursier. Malgré cela, nous pensons que les participants au marché s’inquiéteront parfois de la politique de la Fed et de la variation du taux des obligations du Trésor à 10 ans et de la courbe de taux qui en résulterait.

Il n’existe qu’un exemple de réduction des achats d’actifs dans l’histoire, survenu lors de l’expansion économique précédente. À l’époque, le marché boursier a d’abord été stupéfait par l’annonce surprise de resserrement de la Fed, puis il a éprouvé des difficultés à interpréter les communications suivantes de la Fed sur le sujet, mais il a ensuite repris sa tendance haussière. Cette fois‑ci, la Fed a déjà mieux préparé les marchés financiers au resserrement. En ce qui a trait aux hausses de taux, le S&P 500 progresse habituellement à un rythme supérieur à la moyenne un an avant la première hausse de taux et maintient un taux supérieur à la moyenne dans les deux années suivant la première hausse de taux quand aucune récession ne pointe à l’horizon, selon les données remontant aux années 1950 de RBC Gestion mondiale d’actifs. En général, les hausses de taux ne menacent le marché boursier que lorsque la Fed effectue un resserrement trop important et trop rapide, au point où la récession pose un risque considérable. Un tel scénario n’est pas envisageable actuellement.

Point culminant de la croissance du PIB : La croissance du PIB atteindra probablement son point culminant pour le cycle de reprise en cours au deuxième trimestre de 2021. Les prévisions moyennes annoncent une croissance de 10 %, alors que RBC Marchés des Capitaux croit qu’elle pourrait atteindre 13,5 %. De fortes poussées de croissance du PIB sont fréquentes au début d’un cycle d’expansion suivant une récession. La progression du deuxième trimestre de 2021, qui fera l’objet d’une annonce préliminaire le 29 juillet, devrait être démesurée comparativement aux hausses observées lors des périodes de reprise passées. Toutefois, cette évolution s’explique principalement par la singularité de l’effondrement au deuxième trimestre de 2020, causé par les fermetures liées à la COVID‑19, et par les réouvertures subséquentes des entreprises. La trajectoire ultérieure de la croissance du PIB sera plus significative pour le marché. Nous pensons que l’ampleur sans précédent des doses de relance budgétaire et monétaire déjà injectées aidera à maintenir la croissance du PIB au‑dessus de la moyenne au moins durant la prochaine année. En bref, nous ne sommes pas préoccupés par le « point culminant de la croissance du PIB », pourvu que cet essor supérieur à la tendance puisse durer.

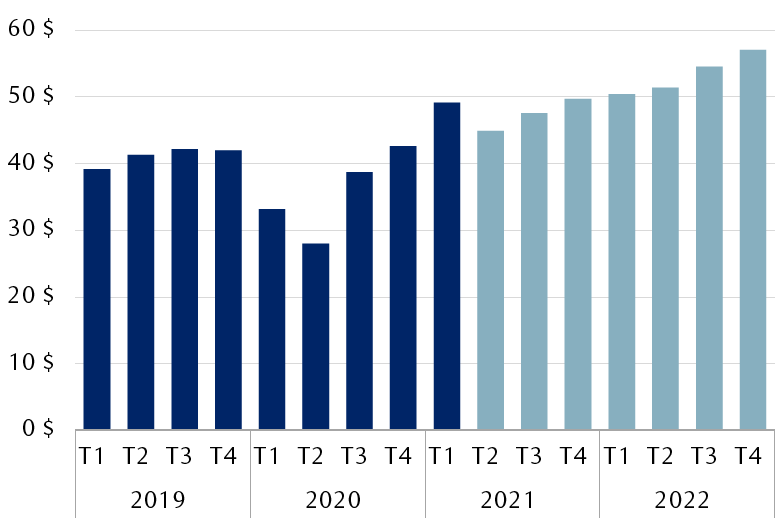

Point culminant de la croissance des bénéfices : Certains participants au marché attendent déjà anxieusement la prochaine période de publication des résultats du deuxième trimestre, qui commencera à la mi‑juillet, parce qu’ils sont presque convaincus qu’elle représentera le « point culminant de la croissance des bénéfices » pour le cycle actuel de marché haussier, ce qui pourrait poser un défi pour le marché. Selon les prévisions moyennes, les bénéfices des sociétés du S&P 500 pourraient croître de 65 % sur 12 mois ; après la prise en compte des taux de dépassement, nous pensons qu’ils pourraient bondir de 75 % sur 12 mois.

Les bénéfices devraient continuer d’augmenter en valeur absolue

Bénéfices trimestriels par action du S&P 500 ; données réelles en bleu foncé, estimations moyennes en bleu pâle.

Sources : RBC Gestion de patrimoine, estimations du système I/B/E/S de Refinitiv ; données en date du 25 juin 2021.

De fait, RBC Marchés des Capitaux souligne que les périodes de croissance maximale des bénéfices ont toujours été suivies par une diminution de l’élan des cours pour le marché. Au début des trois derniers cycles de marché haussier remontant à 1993, le S&P 500 a reculé de 1,0 % à 7,6 % dans les six mois suivant l’atteinte du point culminant de la croissance des bénéfices. L’effet a toutefois été temporaire, puisque le marché a fini par reprendre sa trajectoire haussière dans les trois cas. Au total, le S&P 500 a progressé de 26 % à 50 % durant la période de 36 mois suivant le point culminant de la croissance des bénéfices, surtout parce que l’expansion économique s’est poursuivie et que les bénéfices ont continué de progresser en valeur absolue, mais à un rythme plus lent. Nous pensons que la croissance des bénéfices sera semblable durant le cycle économique en cours.

Sans broncher

Les incertitudes ou les contradictions entre les données périodiques relatives à n’importe laquelle de ces questions peuvent engendrer de la volatilité ou des replis sur le marché. Toutefois, nous pensons que ces quatre transitions sont supportables et qu’elles ne nuiront pas pour la peine aux gains du marché durant les 6 ou 12 prochains mois. Tout soubresaut des indices devrait s’avérer temporaire et être suivi par une autre remontée de l’économie, des bénéfices des sociétés et du marché boursier. Nous recommandons le maintien d’une surpondération modérée des actions américaines dans les portefeuilles équilibrés et un penchant pour les secteurs de valeur.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.