La vie est souvent faite de choix qui nous forcent à renoncer à un objectif pour pouvoir en atteindre un autre. Souvent, nos choix sont manifestes et nous savons distinguer la « bonne » de la « mauvaise » décision. D’autres sont dictés par notre budget ou nos moyens ou, encore, par simple préférence, prédilection ou penchant. Les choix financiers et de placement s’avèrent souvent plus difficiles en raison de leurs répercussions sur l’atteinte de nos objectifs à long terme, surtout sans conseils appropriés ou sans être certain de l’incidence d’un choix par rapport à l’autre.

Heureusement, en ce qui a trait à l’épargne, vous n’avez pas à choisir entre le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI). Ils présentent des caractéristiques, des avantages et des règles uniques. Les plans patrimoniaux les plus judicieux utilisent souvent les deux pour atteindre des objectifs différents, voire les mêmes. Voyez-les comme deux outils d’épargne distincts, chacun doté de ses propres forces et pouvant s’agencer à merveille.

Voyons ce qui rend chaque type de compte spécial et comment le fait de les combiner peut faire fructifier votre épargne.

REER et CELI : comprendre les concepts de base

Les REER et les CELI sont des comptes enregistrés auprès du gouvernement, parfois appelés « comptes libres d’impôt », qui aident les Canadiens à épargner grâce à d’importants avantages fiscaux.

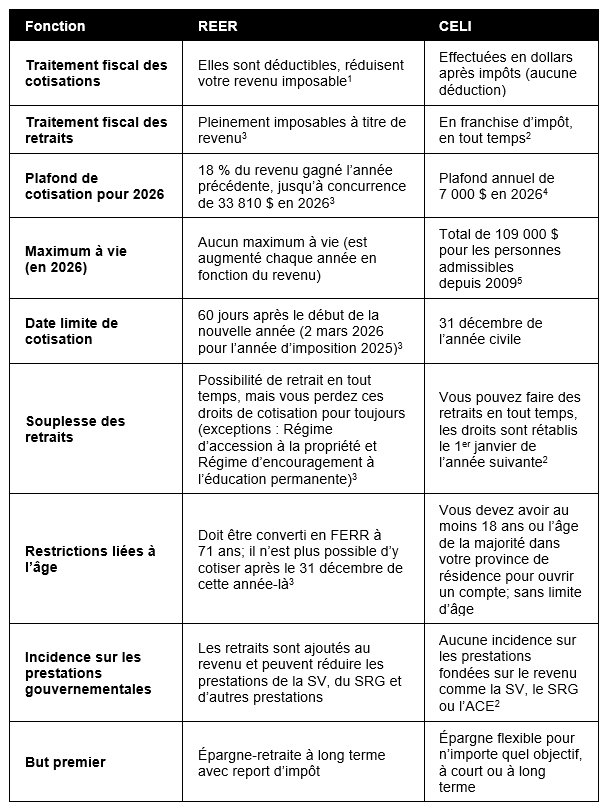

La principale différence entre les deux est quand vous obtenez votre allégement fiscal. Un REER vous permet de bénéficier d’une déduction fiscale immédiate, et votre épargne fructifie à l’abri de l’impôt jusqu’à ce que vous la retiriez1. L’argent que vous investissez dans un CELI fructifie à l’abri de l’impôt et peut être retiré en franchise d’impôt, en tout temps, mais les cotisations ne donnent droit à aucune déduction d’impôt2.

REER et CELI : comparaison

Leurs avantages uniques, vos objectifs uniques : comment peuvent-ils vous être utiles?

Alors, quel compte utiliser? Si vous êtes au sommet de votre courbe salariale, le REER pourrait être votre meilleur ami. La déduction fiscale procure un allégement important lorsque vous êtes dans une tranche d’imposition plus élevée1. Plus tard, pourriez payer moins d’impôt lorsque vous retirerez cet argent, une fois à la retraite; et vous pourriez profiter d’un taux d’imposition moins élevé sur votre épargne.

Le CELI offre également une souplesse incroyable. Comme vous pouvez accéder à votre argent en franchise d’impôt2, il constitue un excellent choix pour constituer un fonds d’urgence, épargner en vue d’une mise de fonds ou accroître votre revenu de retraite sans incidence sur les prestations gouvernementales fondées sur le revenu.

C’est pourquoi vous n’avez pas à n’en choisir qu’un. De nombreux Canadiens épargnent judicieusement en utilisant les deux types de compte. Votre REER est un véritable cheval de bataille qui tire votre épargne vers la retraite. Comme un couteau suisse, le CELI vous offre un outil financier adapté à toute situation.

Ils vous permettent de reporter vos droits de cotisation inutilisés d’une année à l’autre, de sorte que vous ne perdez jamais l’occasion de vous rattraper quand votre budget le permet. Pour l’année d’imposition 2025, vous pouvez cotiser à votre REER jusqu’au 2 mars 20263.

Nous pouvons vous aider

La situation de chaque investisseur est unique; une stratégie personnalisée est donc essentielle pour que ces comptes fonctionnent pour vous. Votre conseiller ou conseillère en placement de RBC Dominion valeurs mobilières peut passer en revue votre revenu, vos objectifs, votre horizon de placement et votre situation fiscale afin d’élaborer un plan qui tire pleinement parti à la fois du REER et du CELI, notamment la meilleure façon d’utiliser vos cotisations CELI et REER aujourd’hui.

Communiquez avec nous pour établir votre plan ou le passer en revue et voir votre stratégie « L’union fait la force » à l’œuvre.

Sources

- RBC Gestion de patrimoine. « Stratégies pour prendre le contrôle de votre patrimoine »,https://www.rbcwealthmanagement.com/fr-ca/insights/worried-about-higher-interest-rates-and-taxes-strategies-to-take-back-control-of-your-wealth

- RBC Banque Royale. « Règles et plafond de cotisation applicables au CELI »,https://www.rbcroyalbank.com/fr/placements/regles-plafond-cotisation-celi.html?_gl=1*15bvbbk*_up*MQ..*_ga*MjExNzU5MTUxMi4xNzcwNjcxODMy*_ga_89NPCTDXQR*czE3NzA2NzE4MzEkbzEkZzAkdDE3NzA2NzE4MzEkajYwJGwwJGgw*_ga_22PRMSS*czE3NzA2NzE4MzIkbzEkZzAkdDE3NzA2NzE4MzIkajYwJGwwJGgyMDYwNDE5Njk2

- RBC Banque Royale. « Règles et plafond de cotisation applicables au REER »,https://www.rbcroyalbank.com/fr/placements/regles-plafond-cotisation-reer.html

- Gouvernement du Canada. « Calculer vos droits de cotisation aux CELI »,https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/compte-epargne-libre-impot/cotiser/calculer-droits.html

- RBC Banque Royale. « Quel montant puis-je cotiser à mon CELI »,https://www6.royalbank.com/fr/di/hubs/investing-academy/chapter/how-much-can-i-contribute-to-my-tfsa/kwe969tc/kwe969tr

Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Veuillez consulter votre avocat, comptable ou autre conseiller professionnel avant de mettre en œuvre une stratégie.

Le présent article ne vous est proposé qu’à titre informatif. Il n’a pas pour but de vous offrir des conseils fiscaux ou juridiques. Il est essentiel que vous obteniez des conseils professionnels d’un fiscaliste et d’un conseiller juridique qualifiés avant d’agir sur la base des renseignements fournis dans cet article. Ainsi, vous serez assuré que votre propre situation sera prise en compte et que les décisions prises seront fondées sur les lois en vigueur.

RBC Dominion valeurs mobilières inc.* et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-du Fonds canadien de protection des investisseurs. RBC Dominion valeurs mobilières inc. est une société membre de RBC Gestion de patrimoine, une unité d’exploitation de la Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. (2026). Tous droits réservés.