Bien des choses peuvent changer en une semaine. Depuis que l’indice S&P 500 a atteint un sommet de 3 386 points, le 19 février, il a reculé d’environ 12 % au cours des sept dernières séances de négociation, tandis que la propagation du coronavirus à l’extérieur de la Chine s’accélère. Des corrections de 10 % sont normales au cours d’un cycle économique, mais des corrections de 10 % en une semaine à peine le sont moins. Au cours des quelque 10 000 journées de négociation depuis 1980, nous n’avons connu que 14 périodes d’une semaine marquées par des pertes supérieures à 12 %.

Trop bas, trop vite ?

Le repli a été sévère, mais le marché n’est descendu qu’au creux d’il y a 4 mois

Sources : RBC Gestion de patrimoine, Bloomberg

Il faudra beaucoup de temps pour déterminer les répercussions du coronavirus sur les bénéfices et les ventes des sociétés, qu’il s’agisse de multinationales établies aux États-Unis ou de sociétés dont le siège social se trouve ailleurs, même si la contagion commençait à ralentir d’ici au début de l’été.

Les sociétés amorcent l’estimation des conséquences économiques, mais les répercussions de la maladie se révèlent bien plus difficiles à évaluer que l’ont été les risques commerciaux liés aux pourparlers cahoteux entre les États-Unis et la Chine, l’an dernier. La propagation du coronavirus s’accompagne de nombreuses inconnues pour les multinationales qui possèdent des chaînes d’approvisionnement complexes dans le monde ou qui réalisent des ventes considérables dans les pays les plus durement touchés.

Après avoir mené des tests de résistance prenant en compte les risques liés au coronavirus, RBC Marchés des Capitaux estime que ces risques pourraient faire baisser les BPA des sociétés de l’indice S&P 500 à 170 $ en 2020, soit 2 $ de moins qu’avant que le virus ne commence à se répandre à l’extérieur de la Chine. Actuellement, la prévision officielle de RBC Marchés des Capitaux reste de 174 $ par action et l’estimation générale, de 175 $. Nous croyons qu’à terme ces deux estimations pourraient fléchir pour atteindre environ 170 $.

Quoi qu’il en soit, les revenus et bénéfices des sociétés de l’indice S&P 500 sont globalement davantage tributaires du marché intérieur que le sont de nombreux grands indices non américains. Ainsi, pour l’essentiel, les répercussions sur les sociétés de l’indice S&P 500 dépendront de l’endiguement de la propagation du virus aux États-Unis et de la mesure dans laquelle les données fondamentales de l’économie américaine tiendront le coup.

Évolution significative du marché boursier et historique du marché obligataire

Et comme si cela ne suffisait pas, l’aversion pour le risque, la ruée vers les valeurs refuges et les attentes quant à une intervention de la part des banques centrales sous la forme de baisses de taux ont fait fléchir les taux des obligations du Trésor américain à des creux encore jamais atteints. Le taux de référence des obligations du Trésor américain à 10 ans, en fonction duquel la tarification d’une bonne partie des instruments financiers est établie d’une façon ou d’une autre, a diminué à 1,24 % à peine, alors qu’il avait commencé l’année à près de 2,0 %. Ailleurs dans le monde, l’ensemble de la courbe des taux des obligations du gouvernement allemand est repassé sous 0 %, et les stocks mondiaux de titres de créance assortis de taux de rendement négatifs ont recommencé à augmenter, frôlant maintenant les 14 000 milliards de dollars.

L’assouplissement des politiques monétaires apporté par les banques centrales du monde en 2019 devait planter le décor pour une année 2020 plus stable. Cette perspective étant écartée, comment les banques centrales réagiront-elles face aux risques que le coronavirus fait peser sur l’économie ? Possèdent-elles les bons outils pour intervenir ?

Pas de demi-mesures

Dans un contexte de crise mondiale, les investisseurs, une fois de plus, s’attendent à ce que les banques centrales sauvent la mise. Malheureusement, ils risquent de constater que non seulement la politique monétaire n’est pas l’outil idéal pour contrer les baisses potentiellement marquées de la demande mondiale et les perturbations des chaînes d’approvisionnement mondiales causées par le coronavirus, mais aussi que la plupart des banques centrales disposent d’une marge de manœuvre réduite. Le taux directeur de la Banque centrale européenne (BCE) se situe encore à -0,50 %. Celui de la Banque d’Angleterre est d’à peine 0,75 %. Certes, c’est la Chine qui a pris les mesures les plus musclées pour stimuler les activités de prêt et dynamiser les entreprises locales, mais elle n’a pas la capacité de revigorer la demande mondiale.

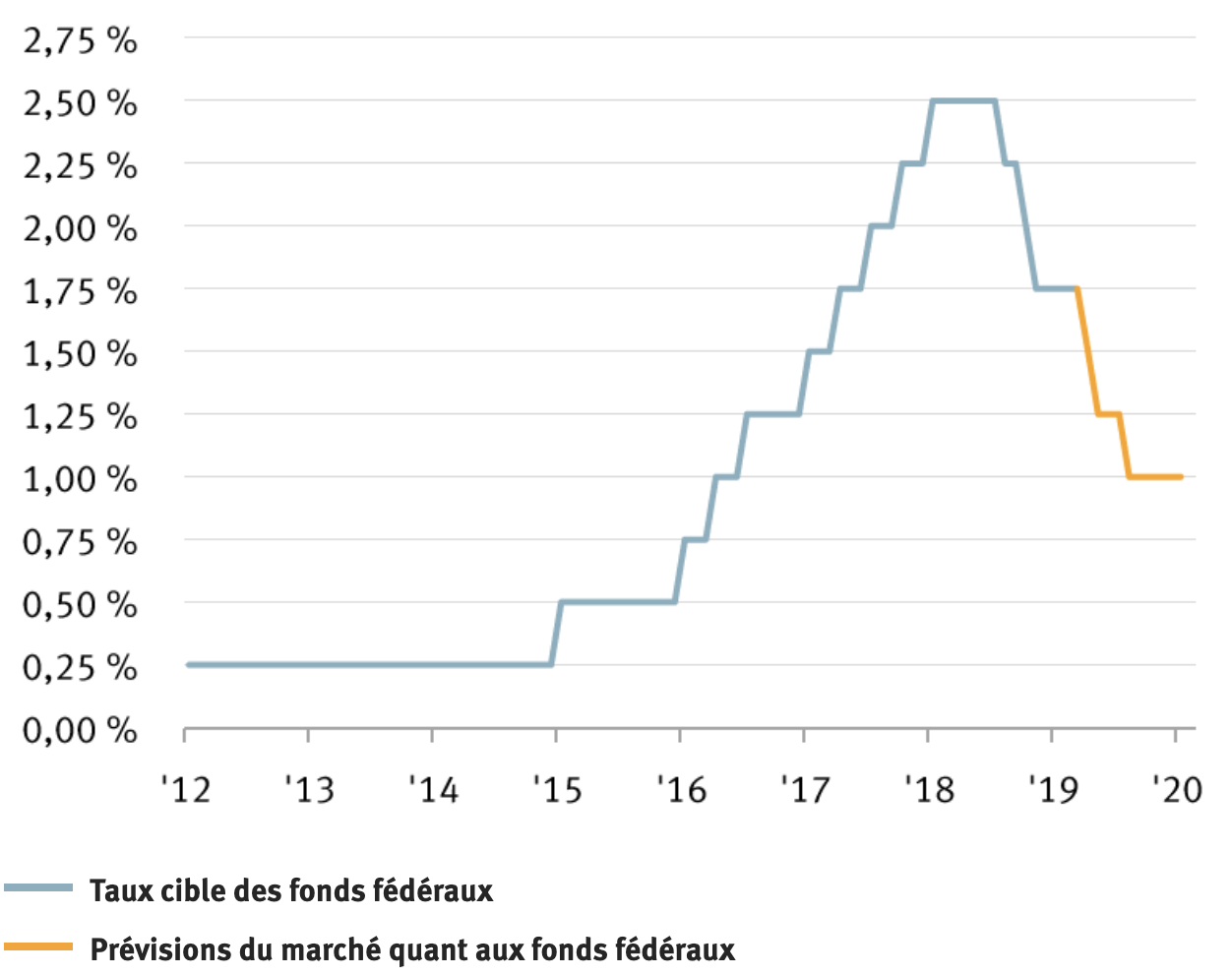

Il reste donc la Fed. Le taux directeur de la banque centrale américaine se situe à un creux historique, mais il demeure relativement élevé, à 1,75 %, et les marchés comptent sur elle. Comme le montre le graphique, les marchés tablent actuellement sur trois baisses de taux cette année, lesquelles porteraient le taux directeur dans une fourchette de 0,75 % à 1,00 %. Ils estiment en outre à 50 % les probabilités que la Fed abaisse les taux à quatre reprises. Quant au moment où ces baisses de taux seront appliquées, les marchés prévoient qu’il y en aura à tout le moins une à la réunion de la Fed du 18 mars. Le principal problème, selon nous, c’est que le stade des « ajustements de milieu de cycle » ou des « baisses préventives » est peut-être dépassé. À cette étape-ci, un retour à un taux situé entre 0 % et 0,25 % représente peut-être l’unique façon d’apporter le soutien nécessaire et de stimuler l’économie.

Le marché s’attend maintenant à ce que la Fed effectue trois baisses de taux cette année

Sources : RBC Gestion de patrimoine, Bloomberg

Dans tous les cas, compte tenu de l’incertitude élevée, l’argent bon marché du fait de baisses de taux n’est probablement pas la solution pour contrer les répercussions négatives du coronavirus sur l’économie ; par contre, la politique de la banque centrale peut encore dynamiser l’économie et les marchés en misant sur la confiance. Les banques centrales ont peut-être des doutes quant à l’efficacité des baisses de taux d’intérêt, mais si la confiance reste en berne, elles n’auront pas d’autre choix que celui d’agir.

Les mesures de relance budgétaire représentent évidemment la solution, et nous nous attendons à ce que certains gouvernements prennent des décisions audacieuses si la situation continue de se détériorer. La Chine le fait d’ailleurs déjà.

La propagation des bas taux

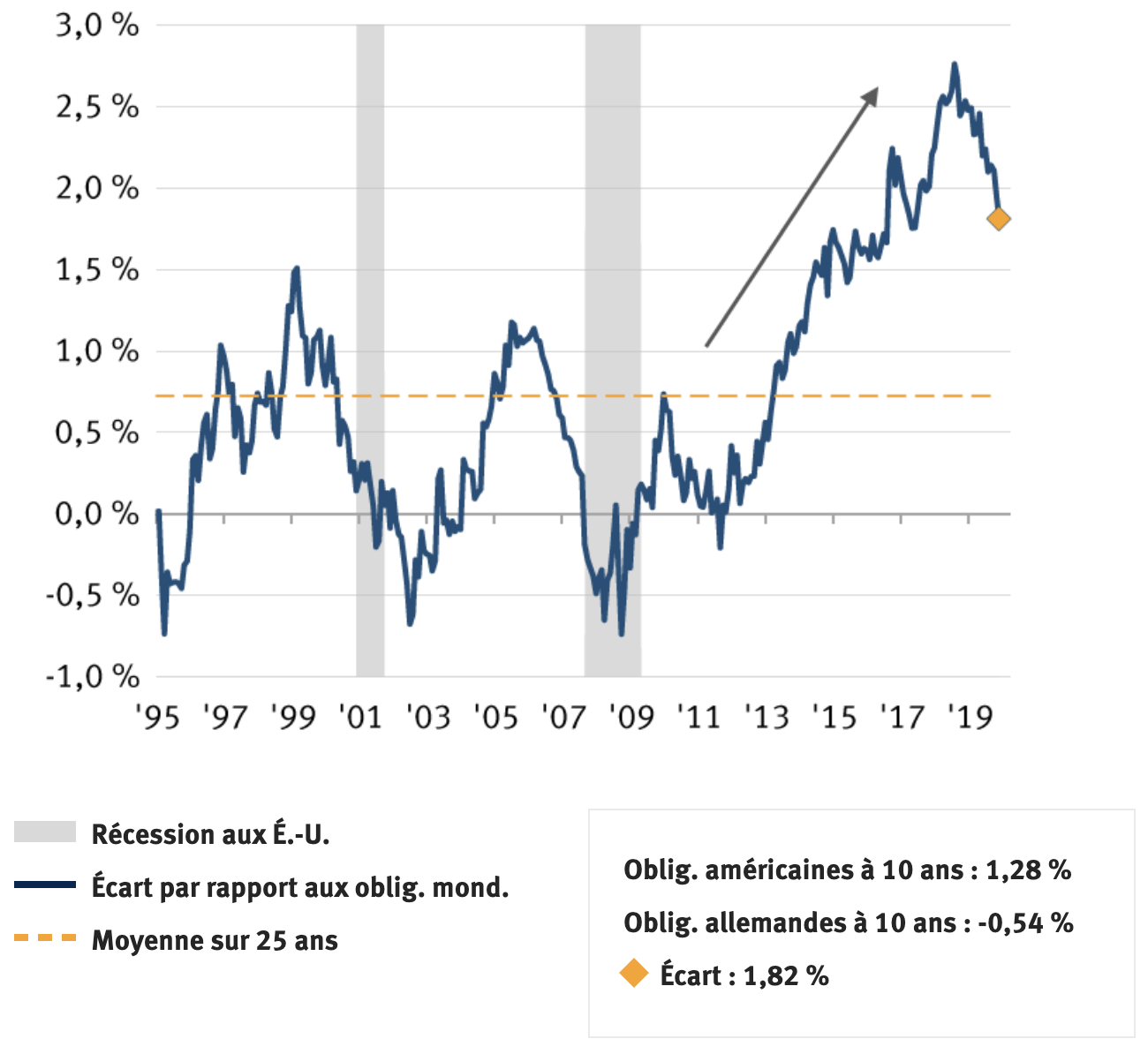

Aux États-Unis, les taux des obligations du Trésor, qui se situent à des creux records, déplaisent aux investisseurs, qui peinent déjà à obtenir un revenu. Une question s’impose alors : jusqu’à quel point peuvent-ils encore diminuer ? Même si le coronavirus représente un risque pour l’ensemble de la planète, les taux des obligations américaines diminuent plus rapidement que ceux des obligations des autres pays. Il ne s’agit toutefois pas d’un phénomène nouveau ; en effet, les taux obligataires américains convergent en direction des taux mondiaux à un rythme constant depuis la fin de 2018.

Cette situation s’explique aisément. En 2011, la BCE a amorcé la réduction des taux pour finalement les porter en territoire négatif en réponse aux difficultés qu’éprouvait l’économie. Aux États-Unis, la Fed a choisi la patience et n’a commencé à relever les taux qu’en 2015, quoique graduellement, à mesure que l’économie retrouvait de la vigueur. Ainsi, un écart considérable s’est creusé entre les taux obligataires américains et ceux du reste du monde, comme l’illustre le graphique de la page suivante.

Nous en sommes maintenant à la onzième année du cycle économique actuel, et l’effet des mesures budgétaires (réforme fiscale) s’estompe : il n’est peut-être donc plus réaliste de s’attendre à ce que l’économie américaine surpasse nettement celle du reste du monde. Il n’est d’ailleurs pas impossible que le taux des obligations du Trésor à 10 ans passe sous la barre de 1 % ou se rapproche de 0 %, comme dans bon nombre de pays industrialisés, en raison tout simplement des rapports historiques.

Tout ce qui monte redescend

L’écart entre les obligations américaines et les obligations mondiales devrait rétrécir

Sources : RBC Gestion de patrimoine, Bloomberg

L’instant de vérité

Il existe peu de précédents pour ce genre d’événements. Selon le scénario le plus optimiste, les craintes liées au coronavirus s’évanouiront aussi rapidement qu’elles sont apparues. Cela dit, dans la mesure où les paramètres fondamentaux sous-jacents de l’économie américaine demeurent intacts, nous continuons de penser que la plupart des marchés boursiers termineront l’année en territoire positif. La meilleure stratégie consiste souvent à conserver ses placements, et c’est sans doute encore le cas cette fois-ci. Cela dit, une volatilité accrue des marchés boursiers – à la hausse comme à la baisse – et une période de consolidation pourraient être au programme au cours des mois à venir,

L’épidémie montre bien les avantages de la diversification. Les actions américaines se sont repliées de 10 % au cours de la dernière semaine et ont effacé les gains réalisés depuis le début de l’année, mais les indices obligataires américains dans leur ensemble ont progressé de 1 %. Le portefeuille classique, composé à 60 % d’actions et à 40 % d’obligations, reste stable depuis le début de l’année. Les investisseurs n’avaient pas vraiment envie d’acheter des obligations assorties de taux de rendement de 3 % et encore moins de 2 %, et ils se demanderont probablement pourquoi ils achèteraient des titres à 1 %. Pourtant, les obligations offrent toujours une certaine stabilité aux portefeuilles en période de turbulences et, de toute façon, les taux pourraient encore diminuer.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.