Compte tenu de la forte remontée du marché boursier américain (l’indice S&P 500 a progressé de 6,5 % au cours des huit dernières séances de négociation), on peut supposer que la période de publication des résultats du troisième trimestre marche comme sur des roulettes. Mais ce n’est pas tout à fait le cas.

La remontée des marchés boursiers est attribuable au marché obligataire et à la Réserve fédérale américaine (Fed). Le taux des obligations du Trésor à 10 ans a reculé, passant de près de 5 % en octobre à 4,5 % récemment en raison des commentaires conciliants de la Fed, et l’indice S&P 500 a repris pied et bondi.

Même si les principaux marchés mondiaux resteront sans doute obnubilés par les fluctuations des taux des titres du Trésor pour le moment, les investisseurs ne devraient pas ignorer la vache à lait des rendements boursiers : les tendances des bénéfices des sociétés.

Au troisième trimestre, les bénéfices de l’indice S&P 500 se sont assez bien comportés pour mettre fin à la « récession des bénéfices » qui a duré trois trimestres, car les bénéfices sont maintenant en croissance sur 12 mois. Toutefois, les équipes de direction ont émis des commentaires et des prévisions prudents à l’égard des prochains trimestres, ce qui a renforcé les doutes entourant les bénéfices et l’économie en 2024.

Surpasser les prévisions, mais dans quelle mesure?

Selon FactSet, 90 % des sociétés ont publié leurs résultats jusqu’ici. Les bénéfices et la croissance des revenus au troisième trimestre de l’indice S&P 500 se situent respectivement à 4,1 % et à 2,0 % sur 12 mois. Ces chiffres sont légèrement supérieurs aux prévisions consensuelles du début de la période de publication des résultats.

- 80 % des sociétés ont surpassé les prévisions consensuelles de bénéfices, dépassant la moyenne à long terme.

- Toutefois, l’ampleur des bénéfices supérieurs aux prévisions consensuelles (c’est-à-dire la mesure dans laquelle la croissance des bénéfices a dépassé les prévisions consensuelles) a été inférieure à la moyenne à long terme.

- 62 % des sociétés ont dépassé les prévisions consensuelles de revenus, ce qui correspond à peu près à la moyenne à long terme.

- Toutefois, l’ampleur des revenus supérieurs aux prévisions a aussi été moindre.

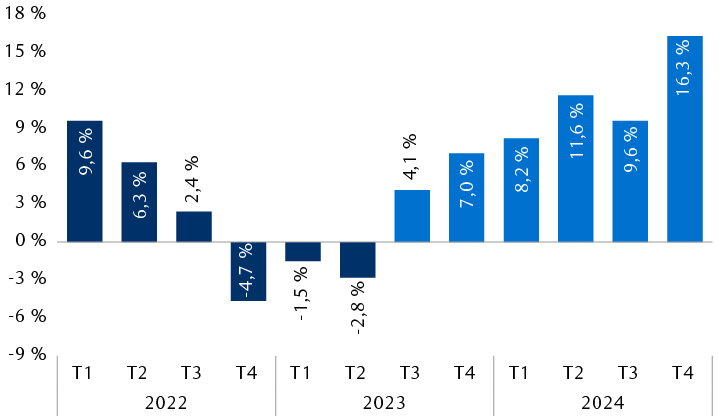

La croissance des bénéfices au troisième trimestre est bien partie pour renverser la tendance négative des trois derniers trimestres

Croissance des bénéfices de l’indice S&P 500 sur 12 mois (les données réelles sont en bleu foncé; les prévisions consensuelles sont en bleu pâle)

Le graphique à barres montre la croissance sur 12 mois réelle et prévue des bénéfices trimestriels de l’indice S&P 500 depuis le premier trimestre de 2022. En 2022, la variation des bénéfices a été de 9,6 % au premier trimestre, de 6,3 % au deuxième trimestre, de 2,4 % au troisième trimestre et de -4,7 % au quatrième trimestre. En 2023, elle a été de -1,5 % au premier trimestre, de -2,8 % au deuxième, et les prévisions consensuelles tablent sur 4,1 % au troisième trimestre et 7,0 % au quatrième trimestre. Pour 2024, les prévisions consensuelles sont de 8,2 % pour le premier trimestre, de 11,6 % pour le deuxième trimestre, de 9,6 % pour le troisième trimestre et de 16,3 % pour le quatrième trimestre.

Source : FactSet, LSEG I/B/E/S, RBC Gestion de patrimoine; données en date du 9 novembre 2023

Prévisions prudentes

Comme d’habitude, les équipes de direction ne sont pas très enthousiastes à l’idée de fournir des indications précises pour les prochains trimestres. Parmi celles qui l’ont fait, un plus grand nombre de dirigeants ont revu à la baisse (plutôt qu’à la hausse) leurs prévisions de bénéfices pour le quatrième trimestre.

Dans l’ensemble, les équipes de direction ont adopté un ton prudent à l’égard de l’avenir.

Après avoir examiné de nombreuses transcriptions de conférences téléphoniques sur les résultats, Lori Calvasina, chef, Stratégie sur actions américaines, RBC Capital Markets, LLC, a souligné ce qui suit :

- « Les conversations sur les perspectives, la demande et la situation macroéconomique générale [photo] ont eu un ton généralement négatif. Certaines sociétés ont mis l’accent sur la résilience, la stabilisation et la normalisation, mais ce sont plus l’incertitude, les conditions macroéconomiques difficiles, le ralentissement et la prudence qui ressortent. »

- « Les risques et les effets négatifs de la hausse des taux d’intérêt se démarquent. Ces éléments font écho à nos analyses quantitatives, qui donnent à penser que la récente hausse des taux des obligations du Trésor à 10 ans a causé des difficultés dans le contexte des taux d’intérêt. »

- « L’inflation et les coûts sont généralement considérés comme des problèmes. »

Cette prudence mine les prévisions des analystes du secteur. Même si les prévisions sont généralement revues à la baisse au premier mois d’un nouveau trimestre, les prévisions consensuelles de bénéfices pour le quatrième trimestre ont été plus durement touchées que d’habitude. Elles ont reculé de 3,9 % en octobre, soit beaucoup plus que les baisses moyennes de 1,9 % et de 1,7 % enregistrées au cours du premier mois de chaque trimestre au cours des cinq dernières années et des vingt dernières années, respectivement, selon FactSet.

Tous ces facteurs nous rendent sceptiques quant aux prévisions consensuelles de 246 $ par action pour 2024. Ce chiffre indique une croissance supérieure de 11,4 % sur 12 mois par rapport aux prévisions consensuelles pour 2023.

Pour que cette situation se concrétise, nous croyons que l’économie aura besoin d’une trajectoire claire vers un atterrissage en douceur et de perspectives de croissance du PIB supérieure à la tendance pour certains trimestres.

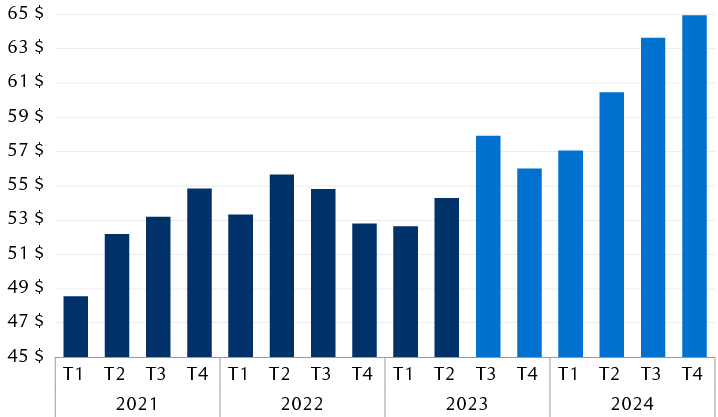

Les prévisions de bénéfices semblent trop élevées

Bénéfice par action trimestriel de l’indice S&P 500 (les données réelles sont en bleu foncé; les prévisions consensuelles sont en bleu pâle)

Le graphique à barres montre les bénéfices trimestriels réels en dollars de l’indice S&P 500 du premier trimestre de 2021 au deuxième trimestre de 2023, ainsi que les prévisions consensuelles du troisième trimestre de 2023 au quatrième trimestre de 2024. La courbe montre que le bénéfice par action est passé de 48,55 $ au premier trimestre de 2021 à 55,66 $ au deuxième trimestre de 2022, avant de reculer jusqu’au deuxième trimestre de 2023, pour atteindre 54,29 $. Au troisième trimestre de 2023, le bénéfice par action devrait remonter à 57,93 $ selon les prévisions, puis retomber au quatrième trimestre de 2023 pour reprendre son ascension au cours des trimestres suivants en 2024. L’estimation finale est de 64,96 $ au quatrième trimestre de 2024.

Source : FactSet, LSEG I/B/E/S, RBC Gestion de patrimoine; données en date du 8 novembre 2023

Récession : l’éléphant dans la pièce

L’économiste en chef de RBC Gestion mondiale d’actifs Inc., Eric Lascelles, reste sceptique quant au potentiel de l’économie américaine. Selon lui, les taux d’intérêt élevés finiront par faire sentir leur effet. Au cours des 12 prochains mois, M. Lascelles prévoit maintenant qu’il est probable à 70 % que les États-Unis plongent en récession, ce qui est supérieur à sa prévision précédente de 65 %.

Nous continuons de croire que la croissance des bénéfices et le rendement du marché boursier en 2024 dépendront fortement de l’éventualité d’une récession.

Dans l’état actuel des choses, les prévisions consensuelles pour l’indice S&P 500 et ses secteurs pour 2024 nous semblent élevées.

En règle générale, les analystes de Wall Street ne réitèrent pas leurs prévisions pour l’année à venir avant le début de l’année, car un plus grand nombre d’équipes de direction formulent des prévisions. Quand cela se produira, les prévisions de bénéfices pour 2024 pourraient être réduites, surtout si des signes de vulnérabilité économique se manifestent.

Prévisions consensuelles de croissance des bénéfices de l’indice S&P 500 et des secteurs pour 2024

Le graphique à barres montre les prévisions consensuelles de croissance des bénéfices pour 2024, pour l’ensemble de l’indice S&P 500 et pour chaque secteur : S&P 500, 11,4 %; services de communication, 16,8 %; consommation discrétionnaire, 12,1 %; consommation de base, 7,0 %; énergie, 3,9 %; finance, 6,2 %; santé, 19,1 %; produits industriels, 12,0 %; technologies de l’information, 14,6 %; matières, 4,7 %; immobilier, 4,1 %; et services publics, 8,7 %.

Sources : RBC Gestion de patrimoine, LSEG I/B/E/S; données en date du 3 novembre 2023

Maintenir l’équilibre

Nous croyons que l’éventail des perspectives économiques et de bénéfices pour l’année prochaine demeure assez large. Le scénario optimiste d’un atterrissage en douceur et d’une croissance du PIB supérieure à la tendance pourrait se concrétiser, mais il est également possible que l’économie succombe aux pressions que les taux d’intérêt élevés exercent.

Nous continuons de recommander une pondération égale à celle du marché pour les actions américaines, une position visant à équilibrer les risques d’une récession et la possibilité que celle-ci soit évitée.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.