Alors que les répercussions de la pandémie mondiale continuent de se faire sentir et que des tensions géopolitiques font surface au cœur de l’Europe, les économies du monde entier font face à des pressions inflationnistes sans précédent. Jim Allworth, coprésident du Comité des Services-conseils en gestion mondiale de portefeuille, s’est récemment entretenu avec Eric Lascelles, économiste en chef à RBC Gestion mondiale d’actifs Inc., à propos des raisons de ces perturbations et de ce qui attend les investisseurs au cours du deuxième semestre de l’année et après.

Jim Allworth – Eric, commençons par vos prévisions en ce qui concerne la trajectoire de l’inflation pour le reste de l’année et plus tard.

Eric Lascelles – La flambée d’inflation que nous observons depuis quelques mois ne nous a pas vraiment étonnés. L’an dernier, nous avions prévu que l’inflation grimperait en flèche au premier semestre de 2022. Par contre, nous avions initialement estimé qu’elle culminerait entre 5 % et 7 % et ce niveau a été dépassé. En effet, les tensions inflationnistes attribuables aux distorsions liées à la pandémie ont été exacerbées par la guerre en Ukraine.

Il est difficile d’analyser les effets du conflit et de la pandémie selon la théorie économique traditionnelle. Normalement, on se demanderait jusqu’à quel point l’économie surchauffe. Et ce serait parce qu’elle a regagné tout le terrain perdu durant la récession et absorbé la majeure partie des capacités excédentaires. Dans une telle situation, il est normal que l’inflation soit plus forte que la moyenne. Toutefois, ce type de surchauffe devrait faire augmenter l’inflation de 1 % à 1,5 % tout au plus, certainement pas la quadrupler.

Il faut donc chercher d’autres explications. Le changement spectaculaire des habitudes de consommation en est une. Pendant la pandémie, de nombreux services n’étaient plus offerts et les mesures budgétaires ont gonflé les revenus. Les consommateurs ont donc acheté beaucoup plus de biens. Cet emballement a rapidement entraîné un épuisement des stocks et des pénuries dans de nombreuses catégories de produits. À titre d’exemple, pensez aux conséquences de la pénurie de puces informatiques sur la production automobile. Les fabricants ont voulu accroître la production pour répondre à la très forte demande, ce qui a aggravé les goulets d’étranglement dans les usines et les infrastructures de transport déjà mises à mal par les strictes mesures de confinement en Chine. Les prix ont donc monté.

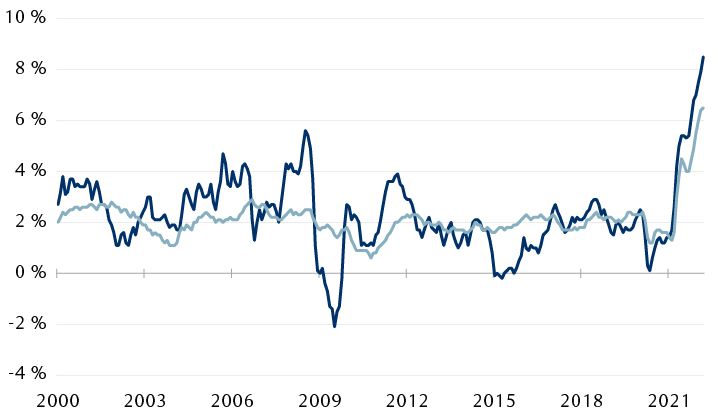

L’inflation des prix à la consommation atteint son plus haut niveau en 40 ans

Indices des prix à la consommation (IPC) des États-Unis (variation d’une année sur l’autre en pourcentage)

Le graphique linéaire montre deux mesures de l’inflation des prix à la consommation aux États-Unis : l’indice des prix à la consommation (IPC) et l’IPC de base (qui exclut les aliments et l’énergie). Les données sont présentées mensuellement de janvier 2000 à mars 2022. Avant l’arrivée de la COVID-19, les deux indices ont évolué de façon plutôt modérée, sauf pour une envolée de l’IPC à près de 6 % et un plongeon à environ -2,0 % durant la grande crise financière en 2008 et en 2009. Au cours de la pandémie, les deux mesures de l’inflation ont monté en flèche, et elles se sont encore accélérées plus récemment. En mars 2022, l’IPC a atteint 8,5 % et l’IPC de base s’est hissé à 6,5 %, bien au-dessus des niveaux des 22 dernières années. L’IPC a atteint son plus haut niveau en 40 ans.

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’au 31 mars 2022.

L’inflation a également été stimulée par l’envolée des prix des marchandises. Les sanctions infligées à la Russie se sont traduites par une chute de l’offre de marchandises qui a accentué les pressions.

Il y a un autre facteur dont on parle moins. Comme les dépenses ont globalement augmenté du côté des biens, générant des hausses de prix prononcées, on aurait pu s’attendre à ce que la faiblesse du secteur des services se traduise par une déflation compensatoire. Mais ça n’a pas été le cas. Les entreprises de services n’ont pas de stocks invendus qui doivent être soldés pour vider les rayons. En fait, leur principal coût est les salaires et ceux-ci ont tendance à résister aux pressions baissières.

On comprend mieux comment nous en sommes arrivés là. Maintenant, pourriez-vous nous dire pendant combien de temps l’inflation restera aussi élevée ?

De plus en plus d’observateurs affirment que l’inflation a touché son sommet. D’après nous, si ce n’est pas le cas, le pic devrait être atteint d’ici un mois ou deux. On peut s’attendre à ce que le taux d’inflation recule un peu à partir de maintenant pour plusieurs raisons. Certains signes indiquent que les dépenses se réorientent vers les services au détriment des biens. Une fois éliminée l’incidence de la hausse des prix de l’essence, les dernières données sur les ventes au détail révèlent une baisse des dépenses réelles consacrées aux biens. Parallèlement, la fréquentation des hôtels s’est nettement redressée, comme d’autres indicateurs des services.

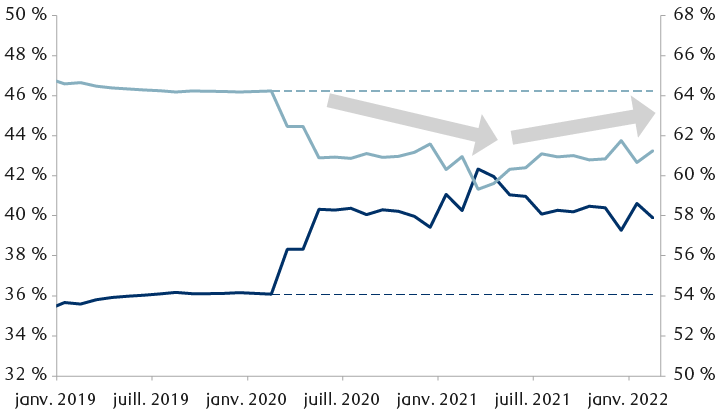

La tendance des dépenses de consommation en biens et en services a commencé à s’inverser aux États-Unis

Dépenses personnelles de consommation en biens et en services (en % du total)

Le graphique linéaire présente les données mensuelles sur les dépenses de consommation en biens et en services aux États-Unis, en pourcentage des dépenses totales, depuis janvier 2019. Jusqu’au début de la crise de la COVID-19 en 2020, les proportions des dépenses en biens et en services ont été relativement stables, à 36 % et 64 % respectivement. Du début de la crise de la COVID-19 jusqu’au printemps 2021, les dépenses en biens ont fortement monté pour atteindre environ 42 %, et les dépenses en services ont baissé à environ 59 %. Mais depuis, ces tendances ont commencé à s’inverser. En février 2022, les dépenses en services étaient remontées à 61 % et les dépenses en biens s’étaient repliées à environ 40 %.

Nota : Les lignes en pointillé indiquent les niveaux de février 2020.

Sources : RBC Gestion mondiale d’actifs, Macrobond ; données mensuelles prises en compte jusqu’en février 2022

Même si les problèmes ne sont pas près de disparaître complètement, la situation des chaînes logistiques a commencé à s’améliorer. Le nombre de navires en attente dans les grands ports des États-Unis a diminué et les coûts de transport ont légèrement fléchi. Les fabricants semblent moins préoccupés par ces problèmes.

Les facteurs liés aux marchandises, envenimés par la guerre en Ukraine, ont intensifié les pressions haussières et il y a peu de chances que ces perturbations s’estompent prochainement. En revanche, il est également peu probable que les prix des marchandises montent aussi rapidement au cours de l’année à venir que durant les 12 derniers mois. Or, ce ralentissement est suffisant pour que l’inflation liée aux marchandises fléchisse d’une année sur l’autre.

Par conséquent, nous anticipons un léger déclin du taux d’inflation au deuxième semestre, bien qu’il finira sans doute l’année bien au-delà du niveau souhaitable. Le secteur des biens devrait fortement contribuer à cet apaisement, puisque la demande se tournera ailleurs.

Certains indicateurs du secteur manufacturier semblent corroborer ce changement. La composante des nouvelles commandes de l’indice des directeurs d’achats de l’industrie manufacturière ISM a été robuste à partir de l’été 2020 et durant toute l’année 2021. Cependant, elle a récemment chuté bien en deçà de la fourchette élevée où elle s’était maintenue pendant plus de 18 mois. Par ailleurs, le sous-indice des stocks disponibles s’est soudainement mis à grimper. On peut donc raisonnablement s’attendre à un certain déclin des prix des marchandises pour le reste de l’année, voire pour plus longtemps.

Toutefois, la baisse du taux d’inflation global ne sera pas aussi marquée, à notre avis, pour au moins deux raisons. D’abord, les prix de certains services progresseront. Comme la demande de voyages et de sorties au restaurant s’accroît, les prix des billets d’avion, des chambres d’hôtel et des repas au restaurant monteront aussi. C’est d’autant plus probable que ces secteurs ont été les plus touchés par les pénuries de main-d’œuvre, dont on a tant parlé. Plusieurs compagnies aériennes ont récemment annoncé une réduction des vols pour cet été en raison d’un manque de personnel, notamment de pilotes. Le fait que moins de sièges seront disponibles entraînera vraisemblablement une hausse des prix.

La deuxième raison est la hausse des salaires, car les travailleurs essaient de compenser les effets de la flambée d’inflation. Vu l’étroitesse du marché du travail, la croissance des salaires est presque certaine et les entreprises tenteront de répercuter ces coûts plus élevés sur les consommateurs.

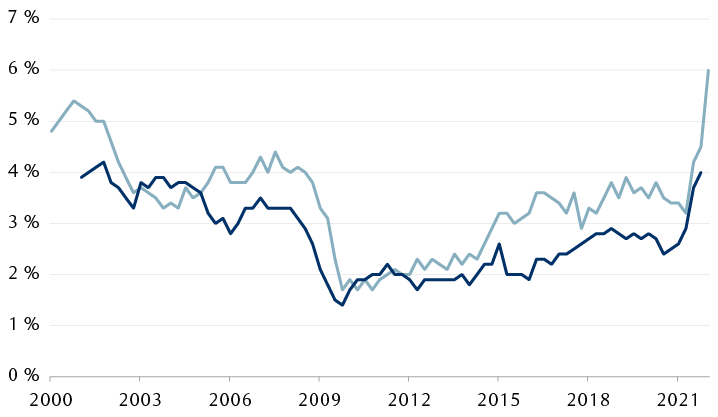

Les salaires sont en hausse

Grandes mesures de l’inflation des salaires aux États-Unis (variation d’une année sur l’autre en pourcentage)

Le graphique linéaire montre le pourcentage de variation d’une année sur l’autre, au cours des 20 dernières années environ, de deux mesures de l’inflation des salaires aux États-Unis : l’indice de croissance des salaires de la Fed d’Atlanta et l’indice du coût de l’emploi. Ces mesures ont augmenté d’environ 5 % et 4 %, respectivement, en 2000-2001. Les taux de croissance ont par la suite baissé à moins de 2 % pendant la crise financière mondiale de 2009, puis sont restés généralement stables jusqu’en 2014. Le rythme d’accroissement a ensuite évolué légèrement à la hausse jusqu’au début de la crise de la COVID-19. En 2021, les deux indices ont commencé à grimper plus rapidement. À la fin de 2021 (les plus récentes données), l’indice du coût de l’emploi s’est hissé de 4,0 %. En mars 2022, l’indice de croissance des salaires de la Fed d’Atlanta a grimpé de 6,0 %.

Sources : RBC Gestion de patrimoine, Bloomberg ; données de la Réserve fédérale d’Atlanta pour la période du 31 mars 2000 au 31 mars 2022 ; indice du coût de l’emploi pour la période du 31 mars 2001 au 31 décembre 2021

Finalement, même si le taux d’inflation devrait redescendre des sommets actuels, il sera probablement encore trop élevé à la fin de l’année. Nous prévoyons toutefois que l’amélioration se poursuivra en 2023, à mesure que les problèmes des chaînes logistiques seront résolus, que la demande de services reviendra à la normale et que l’étroitesse extrême du marché du travail s’atténuera.

Si l’on compare les prévisions d’inflation que nous avons formulées au début de l’année dernière avec les données publiées jusqu’à maintenant et avec ce que nous entrevoyons, je crois qu’on peut dire que la trajectoire de l’inflation et ses points d’inflexion n’ont pas changé. Cependant, son sommet s’est avéré plus haut que prévu et le retour à un taux d’inflation acceptable à long terme sera sans doute plus lent qu’on le pensait, en grande partie à cause des événements récents, notamment la guerre en Ukraine et la réimposition d’un confinement en Chine.

Compte tenu de ces éléments, la Fed devra-t-elle procéder à un resserrement plus marqué pendant plus longtemps ?

Nous pensons que ce sera effectivement le cas. Il y a tout juste quelques mois, la Fed était encore déterminée à intervenir prudemment et graduellement. Ce calme relatif a rapidement cédé la place à un sentiment d’urgence. À l’heure actuelle, les marchés anticipent plusieurs hausses de taux successives de grande ampleur, suivies de hausses plus modérées en 2023.

Pour notre part, nous croyons que le sentiment d’urgence de la Fed et des marchés s’apaisera un peu au deuxième semestre. D’ici la fin de l’année, en plus d’un recul du taux d’inflation, les responsables de la politique devront probablement faire face à un net ralentissement de la croissance du PIB, à une décélération durable de la production de biens ainsi qu’à un essoufflement rapide des services. Ils devront en tenir compte et rajuster le rythme du resserrement éventuel par la suite.

Après 2023, nous prévoyons que l’inflation continuera de se rapprocher de la cible de 2 % visée par la Fed. Toutefois, après être restée résolument inférieure à ce taux pendant une décennie, l’inflation pourrait bien le dépasser légèrement pour une période prolongée.

Eric Lascelles est économiste en chef à RBC Gestion mondiale d’actifs Inc. Il met à jour les prévisions de la société pour l’économie mondiale et conseille ses gestionnaires de portefeuille à propos des thèmes et des risques principaux. M. Lascelles est également membre du Comité des stratégies de placement RBC (CSPR), le groupe responsable des recommandations de la société touchant la répartition globale de l’actif.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.