Alors que les marchés boursiers sont retombés dans le marasme, nous analysons les difficultés évidentes et d’autres risques qui persistent en arrière-plan, et nous en évaluons les conséquences sur les perspectives des actions.

À l’avant-plan

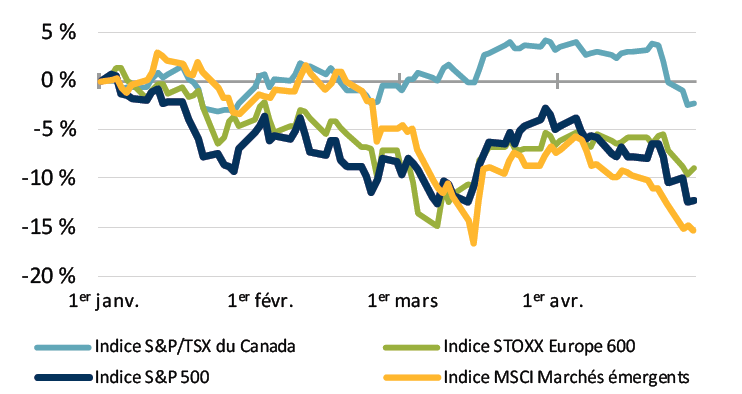

Les marchés boursiers sont repartis à la baisse : l’indice S&P 500 a perdu 7,7 % depuis le début du mois, en date du 27 avril, et frôle maintenant les creux de mars ; d’autres indices importants à l’extérieur des États-Unis ont également fléchi, comme le montre le graphique. Le S&P 500 a reculé de 12,8 % depuis le sommet historique atteint au début de janvier.

Rendement sur 12 mois de certains indices boursiers

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 27 avril 2022.

Voici les trois facteurs qui ont récemment plombé les marchés :

La possibilité d’un ralentissement accru de la croissance économique mondiale : Ce risque découle des mesures de confinement que la Chine a réimposées pour lutter contre la pandémie et des problèmes qu’elles pourraient exacerber dans les chaînes logistiques. En outre, les sanctions et éventuelles contre-sanctions liées au conflit entre la Russie et l’Ukraine pèsent sur certaines chaînes logistiques et entraînent une hausse des prix des marchandises. Les risques de récession aux États-Unis et au Canada sont encore relativement modérés selon nos indicateurs. Par contre, nous pensons qu’ils ont augmenté en Europe, tandis que la croissance de l’économie chinoise et mondiale pourrait s’établir en deçà des prévisions générales actuelles.

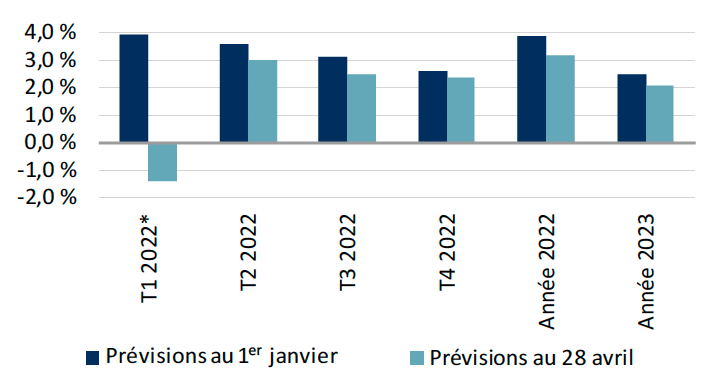

Les hausses de taux plus brutales envisagées par la Fed : La Réserve fédérale américaine (Fed) a indiqué qu’elle comptait avancer les hausses de taux prévues et en décréter un plus grand nombre en 2022 afin de combattre l’inflation. À notre avis, les économistes et les participants aux marchés peuvent difficilement prévoir l’effet que ces hausses auront sur la croissance de l’économie et des bénéfices, ainsi que leur rythme et leur ampleur. Au vu des relèvements de taux anticipés, les estimations du produit intérieur brut (PIB) des États-Unis ont été abaissées pour 2022 et 2023 depuis le début de l’année (voir le graphique à la page 2). Nous pensons toutefois que ces ajustements sont insuffisants, surtout à la lumière des données préliminaires qui viennent d’être publiées et qui font état d’une contraction du PIB de 1,4 % pour le premier trimestre. Ce déclin est largement attribuable au déficit commercial beaucoup plus important que prévu (effet combiné de la vigueur des importations et de la faiblesse des exportations) et à la faible croissance des stocks. Ensemble, ces éléments ont retranché quatre points de pourcentage à la croissance au premier trimestre, neutralisant largement la forte demande des ménages et la robustesse des investissements des entreprises. Selon nous, les économistes abaisseront leurs estimations pour l’ensemble de l’année 2022 et, éventuellement, celles des trimestres suivants.

Les prévisions du PIB des États-Unis devraient encore baisser

Comparaison entre les prévisions des économistes pour le PIB des États-Unis au début de l’année et au 28 avril 2022

* Les prévisions du premier trimestre 2022 au 28 avril représentent les données préliminaires officielles du Bureau of Economic Analysis pour la croissance du PIB au premier trimestre.

Sources : RBC Gestion de patrimoine, Bloomberg (prévisions générales) et Bureau of Economic Analysis (données du 1er trimestre 2022 au 28 avril).

Par ailleurs, même si le taux d’inflation sur 12 mois a déjà atteint son sommet — ou pourrait y parvenir bientôt —, les participants aux marchés redoutent qu’elle soit rigide et que la Fed ne puisse pas la juguler. RBC Gestion mondiale d’actifs s’attend à ce que l’inflation globale décélère au second semestre, tout en terminant l’année à un niveau excessivement élevé.

Les avertissements donnés par les bénéfices des sociétés : Les bénéfices et les revenus des sociétés du S&P 500 pour le premier trimestre sont globalement satisfaisants jusqu’à présent. Cependant, plusieurs sociétés réputées ont raté leurs cibles ou formulé des prévisions prudentes, comme Texas Instruments, Alphabet (Google), Boeing, Whirlpool, JPMorgan Chase, Netflix, PayPal, Harley‑Davidson et Baker Hughes. Ces signaux d’alarme conjugués aux deux facteurs précédents soulèvent des questions sur la croissance future des bénéfices. Plus précisément, on se demande si le marché ne devrait pas abaisser ses prévisions.

À l’arrière-plan

Récemment, les opérations militaires en Ukraine ont été à peine mentionnées dans les notes sur les opérations boursières de nos fournisseurs d’études. Elles n’attirent donc plus autant l’attention du marché qu’à la fin de février et au début de mars. Toutefois, les risques géopolitiques n’ont pas disparu et, à notre avis, ils ne sont pas pleinement pris en compte dans les cours des actions.

Le conflit pourrait dégénérer en confrontation directe entre la Russie et l’OTAN, selon divers scénarios. Le Kremlin a une fois de plus fait une mise en garde contre cette possibilité le 27 avril en déclarant être prêt à réagir « à la vitesse de l’éclair » en cas d’ingérence externe dans le cours des événements et de menaces stratégiques inacceptables pour la Russie.

La tension a déjà monté d’un cran, après que l’OTAN a livré des armes lourdes à l’Ukraine par l’entremise de la Pologne et que certains responsables de la défense des pays occidentaux se sont prononcés en faveur des frappes de l’Ukraine en territoire russe. En outre, l’instabilité récemment observée dans la république moldave de Pridnestrovie (aussi appelée « Transnistrie »), une région contestée bordant l’Ukraine, montre que le conflit pourrait s’étendre à un troisième pays. On ignore encore quelle serait la réaction de l’OTAN si la Russie et ses alliés consolidaient leurs gains dans l’est et le sud de l’Ukraine et conquéraient d’autres régions du pays.

Les autres risques pour les marchés sont des perturbations accrues de l’approvisionnement en énergie en Europe et la possibilité de sanctions supplémentaires. La Russie exige désormais que les pays qui lui ont infligé des sanctions paient le gaz naturel en roubles plutôt qu’en dollars ou en euros. Cette politique fait suite au gel d’une importante portion des avoirs de la banque centrale russe par les pays occidentaux et au blocage des opérations en dollars et en euros à l’aide du système de paiement SWIFT. Certains pays européens (la Hongrie, l’Autriche et des entreprises d’autres pays) auraient accepté de payer le gaz en roubles, alors que d’autres ont refusé (la Pologne et la Bulgarie). En Allemagne, des chefs d’entreprises ont fait une mise en garde contre les graves conséquences pour l’économie du pays si l’approvisionnement en gaz naturel russe cessait en raison d’un refus de payer en roubles ou de toute autre sanction ou contre-sanction.

Les États-Unis, l’Union européenne (UE) et leurs alliés envisagent d’autres sanctions économiques auxquelles la Russie pourrait répliquer. Même si le conflit entre la Russie et l’Ukraine s’apaisait ou se terminait, nous croyons que les États-Unis, l’UE et leurs alliés maintiendraient la plupart – voire la totalité – des sanctions visant la Russie. Par conséquent, les prix de l’énergie, des métaux industriels et des produits agricoles continueront d’inclure une « prime de sanctions », et seront donc plus élevés que si la crise ukrainienne n’avait pas eu lieu, du moins pour le moment.

Donner au marché le temps de digérer la situation

Compte tenu de l’inflation persistante, des risques géopolitiques, et de ceux qui pèsent sur les chaînes logistiques et la croissance, l’éventail de scénarios pour l’année en cours et la prochaine, relativement à l’économie mondiale et aux bénéfices des sociétés, est beaucoup plus vaste qu’il y a quelques mois. Il faudra peut-être du temps au marché pour composer avec les incertitudes et il pourrait enregistrer un repli plus marqué en cours de route.

Nous continuons de croire que le S&P 500 peut décoller des niveaux actuels au cours des 12 prochains mois, surtout parce que le risque de récession aux États-Unis est encore modéré, qu’un certain nombre d’indicateurs économiques restent au beau fixe et que les tendances des bénéfices demeurent globalement satisfaisantes. Pourvu que la croissance soulève des inquiétudes sans qu’une récession généralisée se produise, et que la Russie et l’OTAN évitent tout affrontement direct, nous pensons que le repli du marché devrait s’avérer limité.

Ressources pour les recherches

Déclarations exigées

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.