Confinements stricts

La Chine connaît la plus grave vague d’infections à la COVID‑19 depuis l’hiver 2020 et peine à la contenir. Les régions soumises à un confinement plus ou moins sévère représentent près de 25 % de l’économie du pays. Le 5 avril, des règles strictes ont été imposées à Shanghai, la plus imposante et la plus prospère des villes chinoises, et à ses 26 millions d’habitants.

Le gouvernement est d’avis qu’une politique nationale de tolérance zéro est indispensable pour éviter que les hôpitaux débordent. La population n’a pas atteint l’immunité naturelle, puisque les vagues précédentes ont été relativement modérées. Les taux d’injection des vaccins de rappel sont bas. En effet, 50 % de la population a reçu une troisième dose, et seulement 20 % des personnes âgées de 80 ans et plus. Selon les données de la Commission nationale de la santé et les taux de vaccination actuels, nous estimons qu’il faudrait respectivement trois mois et sept mois pour que le taux de vaccination dépasse 70 % dans ces deux groupes.

La durée du confinement de Shanghai est un facteur déterminant pour évaluer les effets négatifs sur l’économie. En mars, Shenzhen (17 millions d’habitants) est sortie de l’isolement dix jours seulement après qu’un confinement complet eut été imposé à l’apparition des premiers cas. En revanche, à Shanghai, le nombre de cas était déjà très élevé lorsque la décision est tombée ; il faudra donc peut‑être quelques semaines de plus pour maîtriser la situation.

Selon nous, les villes ont tiré les leçons des expériences de Shenzhen et de Shanghai ; elles tâcheront sans doute d’enrayer les prochaines vagues dès l’apparition des premiers cas afin de réduire au minimum la durée du confinement.

Certains grands spécialistes de la santé ont reconnu dernièrement que le pays ne pourrait pas maintenir indéfiniment sa politique de tolérance zéro, mais nous pensons que la Chine pourrait rester ferme à court terme. Cette politique s’est avérée efficace au cours des deux dernières années, puisque la Chine a connu le taux de mortalité lié à la COVID‑19 le plus bas de tous les grands pays. En outre, Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs, souligne qu’une propagation fulgurante ferait mauvaise impression juste avant que le président Xi Jinping sollicite un troisième mandat au 20e Congrès du Parti communiste chinois cet automne.

Ralentissement de la croissance

Les mesures de confinement perturbent visiblement l’économie. Au premier trimestre de 2022, le produit intérieur brut (PIB) a enregistré une croissance encore modérée de 4,8 % sur 12 mois. Toutefois, ces données ne reflètent pas complètement l’impact de la dernière vague du variant Omicron, puisqu’il n’a été ressenti qu’à la fin du mois dernier.

En raison de la faiblesse de la demande intérieure, les ventes au détail ont cédé plus de 3 % sur 12 mois au premier trimestre ; les importations ont également reculé en mars, étant donné que les confinements ont entravé l’arrivée des marchandises. Les importations de métaux industriels importants, comme le minerai de fer et le cuivre, ont accusé une baisse marquée. Le fait que la demande de ces marchandises a chuté en Chine pourrait tempérer la hausse des prix, offrant un répit bienvenu.

Si les règles de quarantaine ne changent pas de manière notable, les dommages économiques causés par le variant Omicron augmenteront vraisemblablement. Ce mois‑ci, le premier ministre Li Keqiang a plusieurs fois mis en garde contre les risques pesant sur la croissance. Par ailleurs, le conseil d’État et les ministères pertinents ont ordonné aux autorités locales de réduire au minimum les perturbations dans le transport et la logistique lorsqu’elles décident d’imposer un isolement.

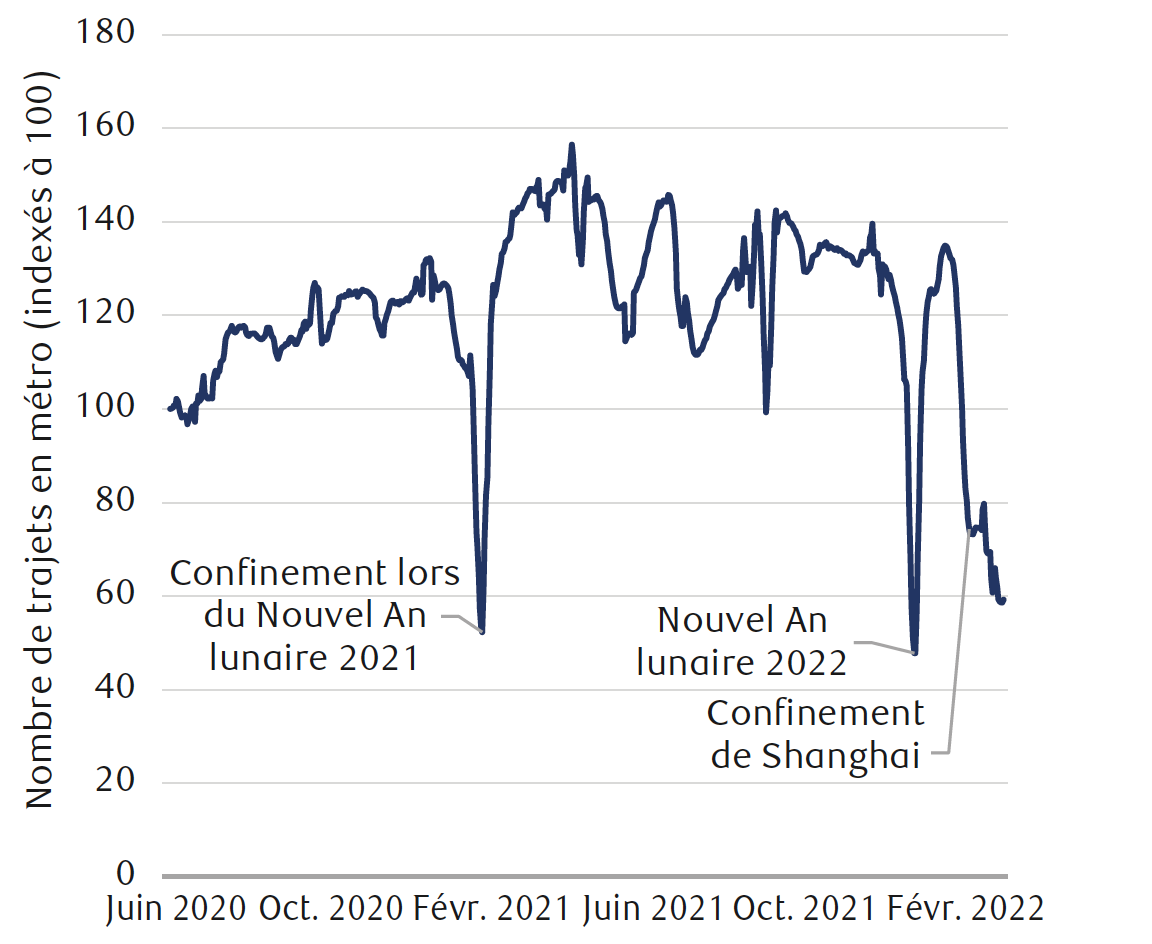

Le nombre de déplacements en métro a chuté brusquement en mars, lorsque le nombre de cas liésau variant Omicron a grimpé

Fréquentation du métro dans les grandes villes chinoises*

Le graphique linéaire présente le nombre de déplacements en métro dans les grandes villes chinoises, du 7 juin 2020 au 19 avril 2022. Le nombre total de déplacements a chuté brusquement en mars, lorsque le nombre de cas liés au variant Omicron a grimpé. Les données sont maintenant proches du creux observé début février 2022, durant le congé du Nouvel An lunaire.

- Confinement lors du Nouvel An lunaire 2021

- Nouvel An lunaire 2022

- Confinement de Shanghai

* L’indice est la somme pondérée sur périodes mobiles de sept jours des trajets en métro à Beijing, Guangzhou, Nanjing, Shanghai, Suzhou et Zhengzhou.

Sources : Sociétés de métro chinoises, Macrobond, RBC Gestion mondiale d’actifs ; données prises en compte jusqu’au 19 avril 2022

Nous nous attendons à ce que les décideurs accroissent les mesures de stimulation pour atténuer les pressions exercées sur la croissance. Le 15 avril, la Banque populaire de Chine a réduit le coefficient de réserves obligatoires de 25 points de base pour l’ensemble des banques et de 50 points de base pour certaines institutions plus petites. Ces réductions sont inférieures aux baisses habituelles de 50 ou 100 points de base, peut‑être en raison de la faiblesse de la demande de crédit et des préoccupations entourant les perspectives d’inflation. Nous pensons que la diminution des coefficients de réserves obligatoires risque de ne pas être suffisante pour revigorer l’économie. Les dépenses de consommation diminueront probablement du fait des confinements et du climat d’incertitude qui incite les particuliers à épargner. Nous nous attendons donc à ce que les décideurs accroissent les mesures de stimulation.

À cet égard, des réductions d’impôt additionnelles, un assouplissement des politiques municipales en matière de logement et un programme d’aide pour les secteurs touchés par la pandémie ainsi que pour les petites et moyennes entreprises nous paraissent probables. Nous anticipons également une augmentation des projets d’infrastructures financés par l’État : Beijing encourage les gouvernements locaux à accélérer la construction et a accordé aux provinces la totalité des obligations spéciales auxquelles elles ont droit pour investir dans les infrastructures. En fait, les investissements en immobilisation ont crû de plus de 9 % sur 12 mois au premier trimestre de 2022, grâce à ces efforts.

RBC Gestion mondiale d’actifs maintient sa prévision de croissance à moins de 5 % pour 2022, alors que la cible officielle est de 5,5 %, principalement à cause des dommages attribuables aux mesures de confinement et au fait qu’à l’échelle mondiale les produits chinois sont délaissés au profit des services. Les risques sont donc orientés à la baisse.

Perturbation accrue des chaînes logistiques mondiales

Les perturbations qui affectent les activités logistiques et portuaires au pays pourraient se répercuter sur les chaînes logistiques régionales et mondiales. En outre, certaines villes confinées du sud et de l’est de la Chine sont des centres de fabrication d’appareils électroniques, de puces et de véhicules électriques. Le ralentissement des exportations s’accentuera sans doute au cours des prochains mois.

Qui plus est, les sociétés mondiales devraient accélérer la diversification des chaînes logistiques hors de la Chine. Selon une enquête menée en mars par l’American Chamber of Commerce in China, 49 % des répondants envisageraient de réduire leurs investissements si la Chine maintenait ses restrictions actuelles l’année prochaine. L’attrait qu’exerce la faiblesse des coûts de fabrication est neutralisé par l’importance grandissante accordée à l’accessibilité des technologies et des matériaux essentiels.

Occasion en vue

Les estimations générales de croissance des bénéfices de l’indice MSCI Chine, qui ont été revues à la baisse depuis le début de mars, s’établissent maintenant à 15 % sur 12 mois pour 2022. Toutefois, les prévisions pourraient encore baisser à mesure qu’un nombre croissant d’entreprises tiennent compte de l’incidence du variant Omicron, qui demeure difficile à prévoir. Ces rajustements ne manqueront pas de plomber les actions à court terme.

L’incertitude qui entoure actuellement les actions chinoises semble déjà se refléter dans les valorisations, puisque celles‑ci sont inférieures aux moyennes historiques et à celles des actions mondiales. Le niveau de l’indice MSCI Chine se situe actuellement à 10,5x les bénéfices prévisionnels sur 12 mois, comparativement à une moyenne sur cinq ans de 15,8x.

Voilà qui peut générer des occasions. De l’avis général, la Chine est la seule grande économie mondiale qui devrait assouplir sa politique monétaire cette année. Or, la plupart du temps, les actions rebondissent très rapidement de leurs creux quand des mesures de stimulation monétaire et budgétaire sont mises en œuvre.

Dans l’univers des actions chinoises, les secteurs liés aux infrastructures (construction, matériaux de construction et énergie) et aux marchandises peuvent produire des rendements supérieurs, tout comme les secteurs axés sur la fabrication de produits haut de gamme, comme la chaîne de valeur des véhicules électriques et les sociétés de semi-conducteurs.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.