Les marchés boursiers mondiaux ont connu une forte volatilité cette semaine ; en effet, plusieurs grands indices, dont l’indice S&P 500, ont perdu plus de 10 % par rapport aux derniers sommets durant la négociation intraséance.

Un ensemble de facteurs ont accentué la pression de vente, dont les craintes soutenues concernant l’inflation, l’incertitude découlant des répercussions possibles de la transition de la Fed vers une politique monétaire moins accommodante, la prise de bénéfices à la suite de la très forte hausse des actions observée depuis près de deux ans, ainsi que les tensions géopolitiques.

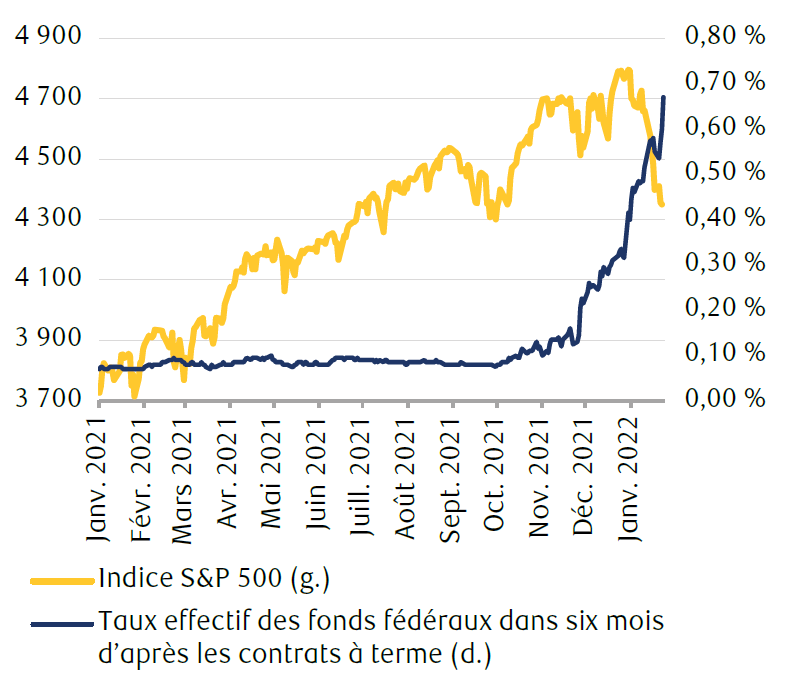

Les attentes de hausse des taux plombent les actions

Sources : RBC Gestion de patrimoine, Bloomberg

Le contexte géopolitique demeure nébuleux, mais la Fed a atténué en partie l’incertitude relative au cadre de la politique lors de sa réunion de janvier, conclue récemment. La déclaration postérieure à la réunion de la Fed et les commentaires de son président, Jerome Powell, ont confirmé nos attentes et la tarification des marchés en orientant les investisseurs vers une hausse des taux en mars, ce qui constituerait la première augmentation du cycle de resserrement.

L’équilibre des risques dans la politique monétaire

Il peut toujours y avoir des erreurs en matière de politiques, et certains pourraient dire que la Fed en a déjà commis une en poursuivant les achats d’obligations aussi longtemps, mais une entrée en récession de l’économie du fait des hausses de taux de la Fed nous semble peu probable. Les pressions inflationnistes actuelles sont exercées en grande partie par les perturbations de l’approvisionnement, et nous croyons que la stratégie principale de la Fed consiste à resserrer la politique monétaire de manière à cesser toute aggravation de ces pressions, offrant ainsi le temps nécessaire à la résolution des problèmes de la chaîne logistique. Le rôle de la Fed est relativement limité, mais nous estimons que le freinage envisagé par les dirigeants de la banque centrale ne sera pas brusque au point de provoquer une récession.

Notre vision relativement modérée de la hausse des taux s’appuie notamment sur l’expérience. À notre avis, la Fed et les participants aux marchés ont une idée assez juste, formée au fil des décennies, des répercussions possibles d’une hausse de taux d’un quart ou d’un demi‑point.

Les hausses de taux sont aussi mises en œuvre en grande partie par l’entremise du système bancaire. Étant donné que la Fed est à la fois banque centrale et organisme de réglementation du secteur bancaire, elle possède une multitude de canaux formels et informels pour connaître l’effet des décisions de politique sur l’économie réelle. Cela offre à la Fed une plus grande transparence concernant les variations de taux par rapport à l’envergure du bilan, dont les répercussions touchent plus directement les entités non bancaires.

L’excès de liquidités n’est peut‑être pas excessif partout

Nous ne pensons pas que les hausses de taux engendreront de graves préoccupations économiques à long terme, mais nous voyons une hausse possible de la volatilité sur les marchés à mesure que s’accentue le resserrement de la Fed, surtout au moment où la banque centrale commence à réduire son bilan, un processus appelé « resserrement quantitatif ».

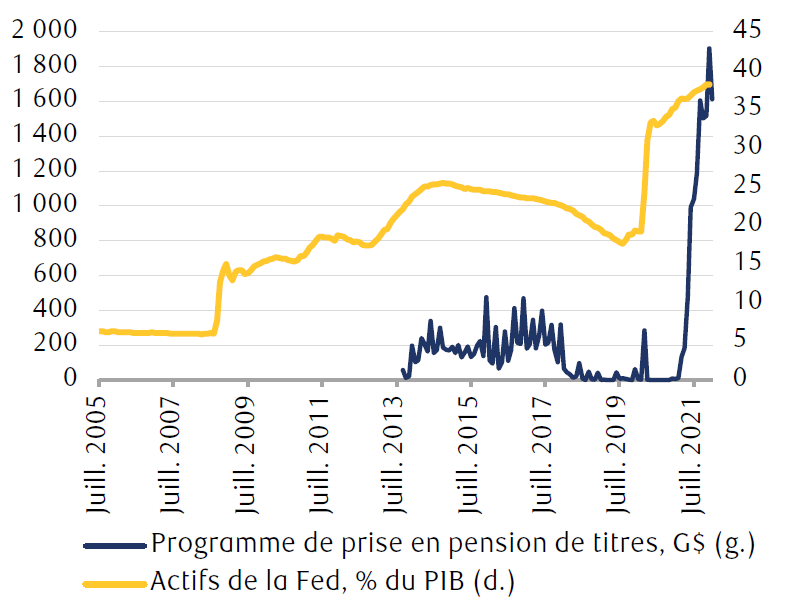

Les inquiétudes relatives à un tel resserrement peuvent sembler constituer un enjeu pour plus tard, étant donné la quantité de liquidités générées par la Fed lors de l’achat d’actifs. Le bilan de la banque centrale approche les 9 billions de dollars, ou une part record de 38 % du produit intérieur brut (PIB). Avant la crise financière mondiale, son bilan oscillait autour de 6 % du PIB. Même après les sommets atteints à la suite de cette crise, les actifs de la Fed n’ont jamais dépassé les 26 % du PIB.

Fait plus révélateur, les participants aux marchés ont placé près de 1,5 billion de dollars dans le programme de prise en pension de titres de la Fed, choisissant ainsi en essence de retourner des liquidités à la banque centrale au lieu de les utiliser directement. Étant donné l’ampleur des liquidités excédentaires dans les coffres de la Fed – montant dont la réduction demandera au moins une année à la Fed, à notre avis – les préoccupations relatives aux liquidités du bilan peuvent paraître un enjeu pour 2023 ou plus tard.

La croissance du bilan de la Fed est entraînée par la cession en pension

Le resserrement quantitatif pourrait accroître la volatilité malgré l’« excès » de liquidités

Sources : RBC Gestion de patrimoine, Bloomberg ; les données du programme de prise en pension de titres de la Fed commencent en mars 2013.

L’histoire, toutefois, va dans un autre sens. En 2019, la Fed a fait passer son bilan de 20 % du PIB environ à un peu plus de 17 % du PIB lors de la dernière normalisation de la politique. Le bilan, après sa réduction, avait près de trois fois la taille qu’il avait avant la crise financière, mais la contraction relativement petite a perturbé de façon importante – quoique temporaire – les marchés des emprunts obligataires. La Fed est intervenue rapidement pour fournir les liquidités requises et elle a depuis créé un programme permanent de 500 milliards de dollars pour éviter toute récurrence du problème durant cet épisode de resserrement quantitatif.

Nous voyons de possibles perturbations temporaires semblables à mesure que diminuent les liquidités dans le marché entre courtiers du fait de la réduction du bilan de la Fed. Toutefois, comme le soubresaut de septembre 2019 sur les marchés de mise en pension de titres du Trésor, nous croyons que la Fed dispose des outils nécessaires pour s’occuper des perturbations touchant les liquidités, dont un partenariat avec le département du Trésor pour offrir de l’aide temporaire à une vaste gamme de marchés. Les incertitudes relatives au resserrement quantitatif peuvent accroître la volatilité, mais nous ne voyons pas de risque élevé de dépréciation permanente des prix des actifs.

Une préparation est essentielle

À mesure que la politique devient moins accommodante et plus restrictive et que la reprise commence une phase de croissance plus lente, les investisseurs doivent sans doute adapter leurs attentes aux soubresauts périodiques du parcours. Toutefois, comme l’a souligné le Comité des Services‑conseils en gestion mondiale de portefeuille de RBC Gestion de patrimoine dans une récente revue des marchés, le principal problème pour les investisseurs est de déterminer si les obstacles et les turbulences suffisent à plonger l’économie réelle en récession. Pour l’instant, nous n’observons aucun signal annonçant habituellement une contraction économique sur les marchés ; nous demeurons donc optimistes quant à la trajectoire des actions et des actifs à risque.

Selon nous, la volatilité des prix de cette semaine dans l’ensemble des marchés nous rappelle l’importance d’être prêts pour les perturbations temporaires des marchés, tant pour préparer les portefeuilles que pour éviter les décisions précipitées.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.