La période précédant l’annonce des résultats du premier trimestre a été pénible.

L’indice S&P 500 avait inscrit l’une des meilleures remontées sur deux trimestres de l’histoire et l’optimisme régnait chez les analystes du secteur. Par ailleurs, les prévisions consensuelles pour le premier trimestre n’avaient pas diminué autant qu’elles le font habituellement au cours des semaines précédant une période de présentation des résultats.

Tout cela a relevé la barre pour les sociétés de l’indice S&P 500 et rendu l’indice vulnérable à un repli si des sociétés bien en vue devaient trébucher.

C’est exactement ce qui s’est produit. Le marché a été le théâtre de ventes massives à la suite de l’annonce des bénéfices décevants de JPMorgan Chase.

Ce faux pas, combiné à la publication de données chaotiques sur l’inflation, à l’envolée des taux de rendement des obligations du Trésor et à la modification des prévisions de réduction de taux par la Réserve fédérale américaine (la « Fed »), a fait reculer l’indice S&P 500 de 5,5 % par rapport à son sommet historique.

Toutefois, depuis la fin avril, le marché boursier américain s’est redressé, car les données sur la croissance des bénéfices et des revenus se sont révélées encourageantes et les taux des obligations du Trésor américain se sont stabilisés.

Ce qui fonctionne

Maintenant que 91 % des sociétés de l’indice S&P 500 ont publié leurs résultats du premier trimestre, voici quelques bons coups :

- La croissance de 7,1 % du bénéfice par action (BPA) de l’indice S&P 500 dépasse largement la prévision consensuelle de 3,8 % de Bloomberg, faite au début de la période de publication des résultats.

- Neuf des onze secteurs ont surpassé les prévisions consensuelles établies pour le BPA avant la période de publication. Les résultats au sein de l’énergie sont à peu près conformes aux attentes. Le secteur des soins de santé est le seul à tirer de l’arrière, mais tire fortement de l’arrière.

- L’ampleur des bénéfices supérieurs aux attentes dépasse légèrement la moyenne des quatre derniers trimestres et nettement la moyenne à long terme.

- Sans surprise, les titres liés à la technologie, y compris les sept merveilles, sont les plus performants et affichent les taux de dépassement des prévisions de BPA les plus élevés. Mais d’autres secteurs, comme la finance, ont obtenu de bons résultats, ce que nous considérons comme un signe positif.

- La croissance des revenus, bien qu’ayant connu un lent départ, a augmenté à 4,2 %, ce qui est conforme à la croissance enregistrée au quatrième trimestre de 2023. En outre, une variété de secteurs surpasse le taux de croissance des revenus de l’indice S&P 500.

- Selon les prévisions consensuelles pour l’ensemble de l’année 2024, le BPA devrait se maintenir à 245 $ l’action, selon Bloomberg. Ce chiffre est à peu près stable par rapport aux prévisions de l’été dernier. Normalement, à ce stade-ci du calendrier, environ 5 % ont été retranchés à l’estimation pour l’année complète.

- Les marges bénéficiaires demeurent élevées pour l’indice S&P 500, les titres liés à la technologie et les titres cycliques (sensibles à l’économie). Mais les marges des titres non cycliques sont très faibles.

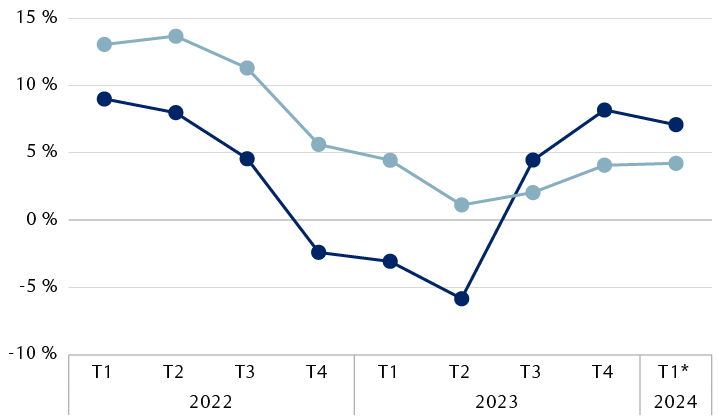

Après avoir tiré de l’arrière pendant plusieurs trimestres, la croissance du BPA surpasse la croissance des revenus

Le graphique linéaire montre le bénéfice par action (BPA) trimestriel sur 12 mois de l’indice S&P 500 et la croissance des revenus du premier trimestre de 2022 au premier trimestre de 2024 (au 9 mai 2024). La croissance des revenus a surpassé la croissance du BPA du premier trimestre de 2022 au deuxième trimestre de 2023. Au troisième trimestre de 2023, la croissance du BPA a fortement augmenté et a commencé à dépasser celle des revenus. Les données sont les suivantes : T1 2022, BPAde 9,0 %, revenus de 13,1 %; T2 2022, BPA de 8,0 %, revenus de 13,7 %; T3 2022, BPA de 4,6 %, revenus de 11,3 %; T4 2022, BPA de -2,4 %, revenus de 5,6 %; T1 2023, BPA de -3,1 %, revenus de 4,5 %; T2 2023, BPA de -5,8 %, revenus de 1,1 %; T3 2023, BPA de -4,5 %, revenus de 2 %; T4 2023, BPA de 8,2 %, revenus de 4,1 %; T1 2024, BPA de 7,1 %, revenus de 4,2 %.

* Résultats du premier trimestre de 2024 en date du 9 mai 2024, susceptibles de changer

Sources : RBC Gestion de patrimoine, Bloomberg Intelligence

Ce qui ne fonctionne pas

La période de publication des résultats du premier trimestre a également été marquée par de moins bons coups :

- En ce qui a trait aux réactions des cours boursiers aux rapports du premier trimestre, les bénéfices supérieurs ont été moins récompensés et les résultats inférieurs ont été plus pénalisés que d’habitude.

- Les bénéfices et la croissance des revenus sont de nouveau dominés par les sept merveilles, tout comme c’est le cas des révisions à la hausse pour les prochains trimestres.

- Ensemble, les titres des sept merveilles affichent une croissance de 49,3 % du BPA au premier trimestre, tandis que la croissance du BPA pour le reste du marché a reculé de 1,3 %, selon les données de Bloomberg Intelligence.

- La croissance du BPA (42,1 %) des titres de croissance a infligé une correction brutale à celle des titres de valeur (-4,5 %), principalement en raison de l’effet des sept merveilles.

- Il existe de très grandes différences entre la croissance sectorielle du BPA et celle des secteurs des services de communications, de la consommation discrétionnaire et de la technologie de l’information, qui ont tous enregistré une croissance de plus de 20 % du BPA – encore une fois, en partie grâce aux actions des sept merveilles. Mais les services publics enregistrent également une croissance du BPA de plus de 20 %. En revanche, la croissance du BPA a diminué de plus de 20 % dans les secteurs des soins de santé, de l’énergie et des matériaux.

Les sept merveilles peuvent-elles demeurer « merveilleuses »?

Plus tard cette année et l’année prochaine, le contexte des sept merveilles pourrait changer.

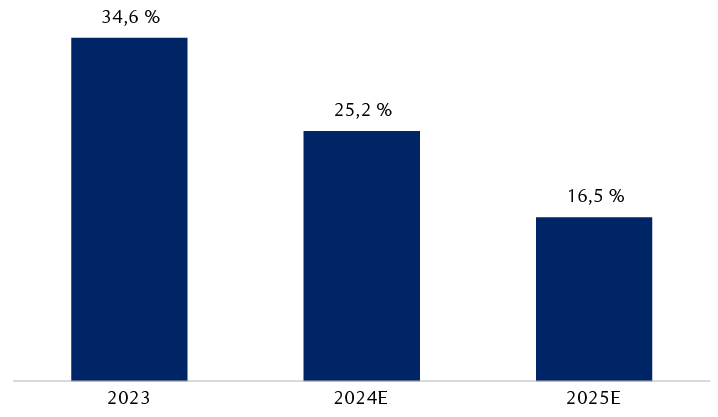

La croissance des bénéfices des sept merveilles devrait diminuer considérablement entre 2023 et 2025, comme le montre le graphique du milieu. Cette situation est attribuable à des comparaisons défavorables d’une année à l’autre et à la loi des grands nombres. Plus une société est grande et mûre, plus il lui est difficile d’enregistrer une croissance spectaculaire des bénéfices année après année.

On s’attend à ce que la croissance des sept merveilles ralentisse

Croissance annuelle du BPA sur 12 mois

Le graphique à barres montre la croissance annuelle du bénéfice par action (BPA) des titres des sept merveilles en 2023 et les prévisions consensuelles pour 2024 et 2025. En 2023, la croissance a été de 34,6 %. En 2024, les prévisions consensuelles sont de 25,2 % de croissance. En 2024, les prévisions consensuelles sont de 16,5 % de croissance.

Remarque : Données réelles pour 2023, prévisions consensuelles pour 2024 et 2025.

* Les « sept merveilles » sont : Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta Platforms.

Sources : RBC Gestion de patrimoine, Bloomberg Intelligence; données au 3 mai 2024

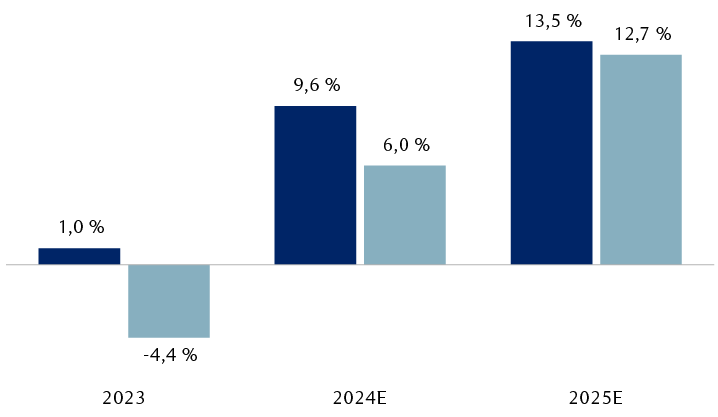

Parallèlement, la croissance des bénéfices des sociétés autres que les sept merveilles devrait augmenter. Si cela se produit, nous croyons que l’avantage des sept merveilles devrait s’estomper, comme le montre le graphique du bas.

L’avantage sur le plan de la croissance des sept merveilles par rapport au reste de l’indice S&P 500 devrait s’estomper

Croissance annuelle du BPA sur 12 mois

Le graphique à barres compare la croissance annuelle du bénéfice par action (BPA) pour les indices S&P 500 et S&P 500 excluant les titres des sept merveilles en 2023 et les prévisions consensuelles pour 2024 et 2025. En 2023, la croissance du BPA de l’indice S&P 500 s’est établie à 1,0 %, et celle de l’indice S&P 500 excluant les titres des sept merveilles, à -4,4 %. Les prévisions consensuelles pour 2024 sont de 9,6 % pour l’indice S&P 500 et de 6,0 % pour l’indice S&P 500 excluant les titres des sept merveilles. Les prévisions consensuelles pour 2025 sont de 13,5 % pour l’indice S&P 500 et de 12,7 % pour l’indice S&P 500 excluant les titres des sept merveilles.

Remarque : Données réelles pour 2023, prévisions consensuelles pour 2024 et 2025.

Sources : RBC Gestion de patrimoine, Bloomberg Intelligence; données au 3 mai 2024

Nous pensons que les prévisions pour les autres titres sont fortement tributaires des tendances économiques.

Si la croissance du PIB ralentit sensiblement plus tard cette année, les titres autres que ceux des sept merveilles et le marché boursier américain dans son ensemble pourraient se retrouver de nouveau en difficulté.

Selon les prévisions consensuelles, la croissance du PIB américain devrait s’établir à 2,4 % en 2024 et à 1,7 % en 2025. Par le passé, une croissance annuelle du PIB supérieure à 2,0 % tend à correspondre à des gains supérieurs à la moyenne de l’indice S&P 500, selon une étude de l’équipe Stratégie sur actions américaines, RBC Marchés des Capitaux. Toutefois, lorsque le PIB se situait à l’intérieur d’une fourchette de 0,1 % à 2,0 %, le marché boursier reculait souvent.

Un exercice d’équilibre

D’une part, nous entrevoyons un potentiel de hausse supplémentaire pour l’indice S&P 500 en raison des prévisions consensuelles favorables de croissance des bénéfices pour l’indice et la plupart des secteurs. Pourtant, l’exposition du portefeuille devrait selon nous tenir compte des risques économiques qui découlent de la période actuelle unique. L’économie américaine est toujours en train de s’ajuster au cycle vigoureux de hausses de taux de la Fed qui a suivi des mesures de relance importantes liées à la pandémie.

Nous recommandons de maintenir une pondération des actions américaines égale à celle de l’indice de référence afin d’équilibrer les risques et le potentiel de résilience de l’économie et des bénéfices de l’indice S&P 500.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.