Les politiques budgétaires et monétaires sont de toute évidence importantes pour les investisseurs. Les dépenses publiques représentent environ 20 % de l’activité économique aux États‑Unis et même un rapide coup d’œil sur les récentes fluctuations des marchés montre l’influence de la Réserve fédérale américaine (la « Fed »). En fait, il est difficile d’imaginer des prévisions macroéconomiques qui ne tiennent pas compte des dépenses nettes du gouvernement ou du taux cible de la banque centrale.

Mais l’impact de l’État va bien au‑delà de ces variables. Les mesures administratives, la réglementation bancaire et les activités antitrust sont des exemples de décisions de politique qui, même si elles ne sont pas strictement économiques, peuvent influer sur les résultats de placement.

À l’approche du cycle électoral cette année, nous estimons qu’il est réaliste de croire qu’une série de mesures non économiques, en particulier l’augmentation des restrictions sur le commerce et l’immigration, pourraient entraîner d’importants changements dans le contexte de placement. Ajoutons à cela une récente décision de la Cour suprême des États‑Unis sur le droit administratif, nous entrevoyons la possibilité d’une évolution importante de la conjoncture économique à l’aube de 2025.

Il est important d’établir dès le départ qu’il ne s’agit pas d’une question partisane : les deux partis et l’ensemble de l’électorat s’entendent généralement pour dire que des changements sont nécessaires en matière d’immigration et de commerce. Les différences entre les partis sont en grande partie fondées sur le degré, et non la nature. Nous ne nous prononçons pas sur le caractère opportun de ces mesures. Les gouvernements agissent pour un large éventail de raisons autres que l’impact sur les cours boursiers et obligataires. Nous nous intéressons tout simplement à l’incidence potentielle sur les prix des actifs à mesure que les changements de politique se font sentir dans l’ensemble de l’économie.

Nouvelles perspectives, nouvelles politiques

Selon un récent sondage Gallup, l’immigration est le principal problème auquel les États‑Unis sont confrontés, avant l’économie et l’inflation. Un sondage de suivi a révélé que 55 % des Américains souhaitent une baisse de l’immigration, 77 % de la population décrivant la situation à la frontière entre les États‑Unis et le Mexique comme une crise ou un enjeu majeur. Bien que l’affiliation partisane influe sur les réponses, les chiffres reflètent également un appui généralisé en faveur d’un changement restrictif de la politique d’immigration, et les deux partis ont des propositions visant à réduire les passages à la frontière sud.

La situation est très semblable pour les échanges commerciaux. Selon un sondage réalisé par le Chicago Council on Global Affairs, un peu plus des deux tiers des Américains estiment que la politique commerciale devrait servir à protéger les emplois au pays. La même étude indiquait qu’une pluralité appuyait la réduction des échanges commerciaux et l’accroissement de l’autonomie intérieure.

Ces points de vue ont été pris en compte dans les propositions de politiques.

En 2017, le président en exercice, Donald Trump, a imposé des restrictions sur près de 300 milliards de dollars d’importations chinoises, restrictions qui ont été maintenues et prolongées par la suite par le président Biden. Maintenant candidat républicain à la présidence, Trump a exprimé son soutien à l’égard de la hausse et de la prolongation de ces tarifs douaniers, en proposant une taxe de 10 % sur toutes les importations et de 60 % sur les importations chinoises. Il a évoqué l’idée de doubler le tarif douanier universel pour le porter à 20 % et peut‑être d’ajouter une surtaxe de 100 % sur les importations en provenance de pays qui « abandonnent le dollar », même s’il n’est pas encore certain qu’ilFs’agisse de propositions de politique fermes.

La candidate démocrate, la vice‑présidente Harris, a fait preuve de scepticisme à l’égard de tarifs douaniers généralisés, mais a par le passé appuyé les restrictions commerciales fondées sur des considérations environnementales et les normes du travail. L’administration actuelle a également soutenu l’élargissement des exigences en matière de contenu national pour les dépenses fédérales, une politique qui favorise les producteurs américains par rapport aux fournisseurs internationaux.

Approvisionnement du marché

Sur le plan économique, le commerce et l’immigration sont des indicateurs de l’offre.

Comme le taux de chômage aux États‑Unis se situe tout juste au‑dessus de 4 %, nous pensons que des restrictions importantes en matière d’immigration entraîneront presque inévitablement une hausse des prix des services, car les producteurs américains ont du mal à trouver des travailleurs. Certains exploitants pourraient même être obligés de fermer ou bien de suspendre ou de réduire leurs heures d’ouverture, comme nous l’avons vu au début de la reprise ayant suivi la pandémie. Une baisse de l’offre de main‑d’œuvre pourrait également exercer des pressions à la hausse sur les salaires. Les répercussions exactes dépendront de l’efficacité de la combinaison de politiques choisie – qui est difficile à prévoir compte tenu de la rareté des données fiables et des particularités des politiques – et de l’ampleur potentielle du ralentissement de l’économie intérieure.

Les restrictions commerciales accrues seront très semblables, mais l’accent sera davantage mis sur les biens plutôt que les services. La hausse des coûts découlant des tarifs douaniers sera probablement répercutée sur les consommateurs, et la capacité à court terme des producteurs américains à établir ou à accroître leur production est limitée; il faut du temps pour construire une usine et créer une chaîne d’approvisionnement intérieure. Les pénuries de travailleurs auraient aussi tendance à rendre les entreprises américaines moins aptes à combler le vide créé par la réduction des importations.

Bref, les politiques qui sont fortement soutenues actuellement par l’électorat et les politiciens devraient créer, selon nous, des obstacles à l’offre de biens et de services aux États‑Unis.

Conséquences économiques d’un tarif douanier généralisé de 10 % et d’un tarif douanier de 60 % à l’encontre de la Chine

| Pays | PIB réel | Hausse des prix à la consommation | ||

|---|---|---|---|---|

| Pleins tarifs | Tarifs partiels | Pleins tarifs | Tarifs partiels | |

| États‑Unis. | -1,5 | -0,2 | 0,8 | 0,2 |

| Chine | -1,6 | -0,3 | 0 | -0,1 |

| Canada | -2,5 | -0,3 | 0,8 | -0,1 |

| Mexique | -2,3 | -0,3 | -0,4 | -0,1 |

| Zone euro | -1 | -0,2 | -0,4 | 0 |

| R.-U. | -0,7 | -0,1 | -0,4 | 0 |

| Japon | -0,7 | -0,1 | -0,6 | -0,1 |

| Inde | -0,3 | 0 | -0,9 | -0,2 |

| Corée du Sud | -1,6 | -0,2 | -0,7 | -0,2 |

| Monde | -1,1 | -0,2 | -0,3 | -0,1 |

Remarque : Au 5 août 2024. Écart (en pourcentage) du niveau du PIB et de l’IPC par rapport à la tendance normale après deux ans.

Source : Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs Inc.

Une demande incertaine

Bien entendu, l’offre n’est qu’un aspect de l’équation. L’autre est la demande et, à cet égard, nous entrevoyons des signaux contrastés.

Une des composantes de l’inflation est la hausse des salaires dans l’ensemble de l’économie. Les ménages qui dépendent des salaires ont tendance à convertir une part élevée de leur revenu en consommation par rapport à l’épargne. Par conséquent, la diminution de la main‑d’œuvre pourrait faire grimper la consommation des ménages et, par extension, l’inflation. Les premières étapes de la reprise ayant suivi la pandémie ont montré que les ménages à faible revenu sont en mesure de faire grimper les prix à la consommation.

Un autre vecteur inflationniste potentiel est la mesure dans laquelle les budgets du gouvernement américain sont financés par emprunt. Si des réductions d’impôt ou des hausses de dépenses sont payées par un endettement accru, nous estimons que cela pourrait intensifier les pressions inflationnistes sous‑jacentes. L’histoire récente nous indique qu’il est fort probable que l’augmentation des déficits budgétaires soit largement ou entièrement financée par de nouveaux emprunts.

Les politiques évoluent dans un contexte plus large

D’un autre côté, les changements de politique, réels et probables, pourraient être contrebalancés. Pour commencer, une baisse de l’immigration réduirait ce que les économistes appellent la formation des ménages et ce que le reste d’entre nous considère comme la demande pour un logement. Étant donné que les frais de logement représentent plus du tiers du panier de l’indice des prix à la consommation, toute tendance à la baisse des loyers pourrait aider à modérer l’inflation.

Le contexte réglementaire global est également devenu plus favorable aux sociétés, en raison de la récente annulation du principe dit de Chevron, une règle vieille de 40 ans selon laquelle les juges fédéraux s’en remettent à l’interprétation « raisonnable » par les organismes de réglementation de tout libellé législatif ambigu. Maintenant que le principe de Chevron a été infirmé, les organismes de réglementation ne recevront plus cette déférence. L’une des conséquences, selon nous, est que la mise en œuvre des nouveaux règlements prendra plus de temps et aura tendance à être moins restrictive. Par conséquent, il pourrait être plus facile pour les sociétés d’accroître rapidement leur production, ce qui permettrait une augmentation de l’offre et des bénéfices.

Enfin, il est important de considérer que la présence du gouvernement dans l’économie est inférieure à la moitié de celle du secteur privé. Plusieurs indicateurs, dont le Livre beige de la Fed récemment publié, sont compatibles avec un ralentissement généralisé de la croissance économique. Ce type de fléchissement est généralement désinflationniste et pourrait atténuer en partie l’incidence de toute inflation dictée par la politique monétaire. Nous doutons toutefois qu’il soit suffisant pour absorber l’impact total, compte tenu des longs délais de formation des travailleurs et de réalignement de la chaîne d’approvisionnement.

Les erreurs pourraient ne pas être faciles à corriger

Lorsque le président de la Fed, Jerome Powell, commet une erreur lors d’une conférence de presse, comme il l’a sans doute fait dans ses commentaires un peu trop conciliants de décembre 2023, il est facile de la corriger. Quelques autres allocutions et une rencontre plus tard, il avait en grande partie effacé cette vision conciliante des prévisions au sein des marchés. L’emprise de la banque centrale sur le segment à court terme de la courbe des taux signifie qu’il n’y a pas de grande conséquence à une erreur – la Fed peut toujours la corriger plus tard.

Ce n’est pas nécessairement le cas pour le commerce et l’immigration. Ces deux secteurs sont touchés par d’autres entités – les migrants potentiels ou les pays souverains – qui ont leurs propres objectifs, et il est difficile pour les États‑Unis de prédire clairement comment ces acteurs réagiront à un changement de politique. Cette incertitude amplifie les conséquences d’une erreur.

Prenons l’exemple du commerce avec la Chine. La réaction de la Chine aux tarifs douaniers pourrait avoir plus de répercussions que prévu. Même si les États‑Unis le voulaient, faire marche arrière pourrait être ardu sur le plan politique. L’approbation du Congrès serait probablement nécessaire, mais l’obtenir pourrait ne pas être simple. Et même si les États‑Unis changeaient de cap, rien ne garantit que la Chine ferait de même.

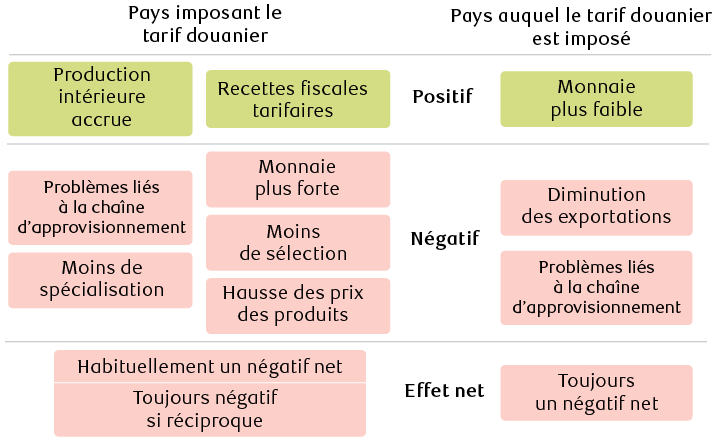

Considérations tarifaires théoriques pour le PIB

Le graphique montre les effets positifs et négatifs potentiels des tarifs douaniers pour le pays qui impose un tarif et pour le pays visé par le tarif. Pour le pays qui impose le tarif douanier, les effets positifs potentiels comprennent une augmentation de la production intérieure et des revenus tirés des tarifs douaniers; les effets négatifs potentiels comprennent une hausse des prix des produits, une diminution de la spécialisation, une monnaie plus forte, une sélection plus restreinte et des problèmes liés à la chaîne d’approvisionnement. Pour le pays visé par le tarif douanier, un effet positif potentiel est la dépréciation de la monnaie; les effets négatifs potentiels comprennent une diminution des exportations et des problèmes liés à la chaîne d’approvisionnement. L’effet net d’un tarif douanier est habituellement négatif pour le pays qui l’impose et toujours négatif si le tarif est réciproque; pour le pays visé par le tarif, l’effet net est toujours négatif.

Source : Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs Inc.

Prix des actifs et évolution des politiques

Si d’importantes restrictions en matière de commerce et d’immigration sont imposées, nous pensons que les bénéficiaires les plus probables seront les grandes sociétés par rapport aux petites entités. Les grandes sociétés sont mieux placées pour trouver et embaucher des travailleurs rares, et leur taille leur procure d’importants avantages sur le plan du commerce international. Ils peuvent obtenir des importations rares tout en tirant parti de leur présence mondiale pour éviter des restrictions. Enfin, les grandes sociétés font généralement l’objet de la plus grande surveillance réglementaire, de sorte que l’évolution du contexte juridique pourrait aider à compenser toute hausse de coûts des intrants. Le résultat net est que ce qui pourrait simplement nuire aux bénéfices des grandes sociétés pourrait constituer une menace grave et potentiellement existentielle pour les petites.

L’autre incidence probable sur le marché est une tendance à la hausse des taux d’intérêt. L’incertitude accrue à l’égard des principaux facteurs de l’offre et la possibilité d’une recrudescence de l’inflation inciteront probablement la Fed à réfléchir à deux fois avant de réduire son taux cible et pourraient rendre les investisseurs hésitants à injecter des capitaux dans des obligations à long terme. La croissance de l’ensemble de l’économie canadienne en pâtirait, vraisemblablement.

Dans l’ensemble, nous croyons que la clé pour les investisseurs consiste à tenir compte du cadre politique dans son entièreté, et non seulement des choix économiques explicites du gouvernement, lorsqu’ils évaluent leur profil de placement. À l’heure actuelle, cette perspective plus large nous pousse à la prudence en cas de flambée inflationniste, ce qui a des conséquences sur l’échéance des obligations et la sélection de la taille des actions.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.