L’économie canadienne n’est pas encore au bout de ses peines, mais nous estimons que le cycle de relèvement des taux de la Banque du Canada (BdC) tire à sa fin et que les pressions sur les bilans des ménages devraient s’atténuer avec le temps. Nous voyons des occasions dans le secteur de l’énergie, tandis que les investisseurs à long terme peuvent trouver de la valeur dans les titres bancaires. Selon nous, le marché des titres à revenu fixe est le plus intéressant en 16 ans, ce qui nous incite à délaisser les obligations à court terme au profit de leurs homologues à plus long terme.

Actions canadiennes

Les dépenses de consommation montrent des signes évidents de ralentissement.

La consommation canadienne devrait demeurer au centre de l’attention en 2024, car la politique monétaire restrictive et son incidence sur les finances des consommateurs continuent de se répercuter sur l’économie du Canada. Les risques idiosyncrasiques liés à l’endettement élevé des ménages, combinés à l’incidence démesurée du secteur de l’habitation sur l’économie, se sont traduits par une conjoncture économique plus faible au pays par rapport à son voisin du sud, moins endetté. Les budgets des ménages commencent à ressentir les effets de la hausse des taux d’intérêt, les dépenses de consommation montrant des signes évidents de ralentissement. Selon les Services économiques RBC, les Canadiens paient près de 10 % de plus qu’il y a un an pour des biens essentiels. Par ailleurs, l’augmentation des dépenses discrétionnaires a ralenti et les dépenses liées aux restaurants et aux voyages ont diminué. Après un solide début d’année jusqu’en 2023, le marché canadien de l’habitation semble aussi stagner, les répercussions psychologiques d’une baisse de la valeur nette mettant davantage les ménages canadiens sous pression.

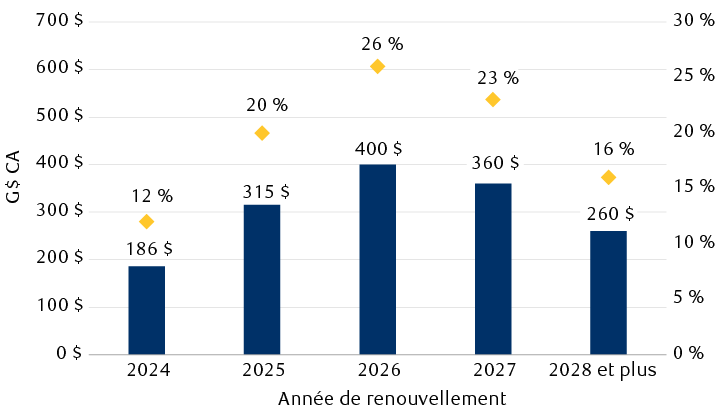

Le bon côté? À mesure que l’économie faiblit, les preuves d’une diminution des risques d’inflation continuent de s’accumuler. Si cela se poursuit, les Services économiques RBC ne s’attendent pas à d’autres hausses de taux de la part de la Banque du Canada. Cela soulagerait les Canadiens qui ont des prêts hypothécaires à taux variable, car chaque relèvement des taux a donné lieu à des versements plus élevés ou à une proportion plus faible du capital remboursé. Pour ceux qui renouvelleront leur prêt hypothécaire au cours des prochaines années, l’éventuel assouplissement de la politique monétaire (c.-à-d. la baisse des taux d’intérêt) revêt une importance accrue. RBC Marchés des Capitaux estime que 20 %, 26 % et 23 % des prêts hypothécaires émis par les banques canadiennes devront être renouvelés en 2025, en 2026 et en 2027, respectivement.

Les renouvellements de prêts hypothécaires au Canada devraient augmenter considérablement d’ici 2026

Estimation des prêts hypothécaires résidentiels devant être renouvelés auprès des banques à charte canadiennes

Le graphique à colonnes indique la valeur (en dollars canadiens) des prêts hypothécaires résidentiels canadiens qui doivent être renouvelés, ainsi que le pourcentage de tous les prêts hypothécaires qui doivent être renouvelés, chaque année de 2024 à 2027, ainsi qu’en 2028 et par la suite. En 2024, 186 G$, ou 12 % du nombre total de prêts hypothécaires; en 2025, 315 G$, ou 20 % du total; en 2026, 400 G$, ou 26 % du total; en 2027, 360 G$, ou 23 % du total; en 2028 et par la suite, 260 G$, ou 16 % du total.

Nota : Les distributions ne totalisent pas 100 %, car les renouvellements pour le reste de l’exercice 2023 ne sont pas indiqués.

Sources : RBC Marchés des Capitaux, RBC Gestion de patrimoine et rapports de sociétés; données au 31 octobre 2023.

Selon nous, la trajectoire des taux d’intérêt et l’impact définitif sur les consommateurs canadiens auront des répercussions claires sur les banques canadiennes. Plusieurs banques canadiennes ont récemment évoqué le risque de taux « plus élevés pendant plus longtemps » au moment de déterminer les provisions pour pertes sur créances futures. Les valorisations des banques continuent de refléter la conjoncture incertaine, ces institutions se négociant à un cours nettement inférieur à leurs moyennes à long terme et se rapprochant de leurs creux de la crise financière mondiale et des premiers jours de la pandémie. Bien qu’il soit difficile d’identifier un catalyseur qui pourrait faire en sorte que les valorisations s’améliorent à ce stade du cycle de crédit, nous croyons que les investisseurs axés sur le revenu qui ont une vision à long terme peuvent trouver des occasions dans les titres des banques canadiennes.

Nous prévoyons que le rendement du secteur de l’énergie sera largement influencé par les prix des marchandises. Nous pourrions souligner la capacité des investisseurs du secteur de l’énergie à récolter d’importants rendements en espèces à la suite de rachats d’actions et de dividendes dans un contexte économique favorable, mais, même si la conjoncture économique difficile persiste, les sociétés énergétiques canadiennes sont maintenant mieux outillées pour composer avec cet environnement, en raison de leurs bilans solides et de leurs besoins raisonnables en matière de dépenses en immobilisations. Nous continuons de recommander les meilleurs producteurs d’énergie canadiens en 2024, en particulier pour les investisseurs axés sur le revenu.

Dans l’ensemble, nous estimons que le marché boursier du Canada devrait être soutenu en 2024 par ses valorisations inférieures à leurs niveaux historiques, tandis que son exposition importante aux ressources procure une sorte de couverture contre la persistance de l’inflation.

Titres à revenu fixe canadien

Les risques de taux d’intérêt sont de plus en plus divergents.

L’envolée des taux obligataires observée pendant la majeure partie de 2023 commence à s’atténuer, car il semble que la Banque du Canada (BdC) restera manifestement sur la touche en n’augmentant pas davantage son taux directeur pendant qu’elle évalue l’incidence économique cumulative de la série de hausses de taux déjà décrétées. Même si l’inflation demeure beaucoup plus élevée que la BdC ne le souhaiterait, l’élan économique s’essouffle, comme en témoigne le ralentissement de la croissance mensuelle du PIB, ce qui atténue en partie les pressions exercées sur la banque centrale pour qu’elle poursuive ses hausses au même rythme. Cela dit, la BdC demeure à l’affût de nouvelles surprises en matière d’inflation, ne fermant pas la porte à d’autres hausses, au besoin. Étant donné qu’elle approche de la fin de son programme de resserrement de la politique monétaire et que celle-ci est fortement tributaire des données économiques sur un mois, nous estimons que le risque d’un relèvement des taux d’intérêt diminue. Autrement dit, nous estimons que les perspectives à l’égard des taux d’intérêt sont de plus en plus divergentes, ce qui renforce les arguments en faveur d’une prolongation de la duration de nos portefeuilles de titres à revenu fixe.

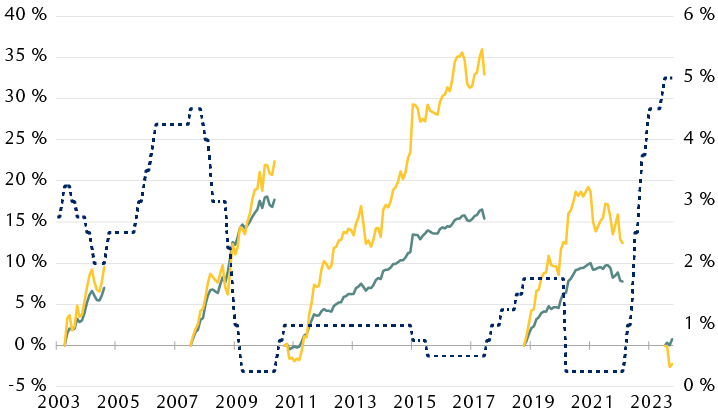

Un examen des récents cycles de politique monétaire révèle que la prolongation de la duration des portefeuilles à la suite de la dernière hausse de taux de la Banque du Canada a entraîné une augmentation des rendements totaux par rapport aux stratégies à duration courte. Par exemple, comme le montre le graphique, l’indice Bloomberg Canada Aggregate 5–10 Year a constamment surpassé l’indice a plus court terme des obligations de 1 à 5 ans après la dernière hausse de taux de la Banque du Canada au cours d’un cycle.

Les obligations à duration plus longue ont tendance à enregistrer des rendements supérieurs après les sommets des taux directeurs

Rendements totaux après la dernière hausse de taux de la Banque du Canada dans les cycles de relèvement

Le graphique linéaire montre le rendement d’obligations de diverses échéances après la fin des précédents cycles de relèvement des taux d’intérêt par la Banque du Canada. D’avril 2003 à août 2004, d’août 2007 à mai 2010, de septembre 2010 à juin 2017, de novembre 2018 à mars 2022 et d’août 2023 à octobre 2023. Dans la plupart des cas, les obligations à plus long terme (de 5 à 10 ans) ont surpassé les obligations à court terme (de 1 à 5 ans).

Sources : RBC Dominion valeurs mobilières et Bloomberg; données jusqu’au 31 octobre 2023.

Après trois années à privilégier les titres à duration courte pendant que la BdC augmentait son taux directeur de près de 500 points de base, nous pensons qu’il est maintenant raisonnable d’envisager un allongement de la duration des portefeuilles. Toutefois, malgré le profil risque-rendement plus intéressant de la duration actuelle, les investisseurs devraient faire preuve de prudence et calibrer leur exposition selon leur tolérance à la volatilité des taux. Il est possible d’exprimer ce point de vue sur la duration dans un portefeuille en maintenant simultanément un certain degré de diversification de la duration. Il suffit de prolonger les échéances de manière échelonnée, exposant le portefeuille à une plus grande sensibilité aux taux d’intérêt tout en réduisant la volatilité des rendements, ce qui devrait se traduire par des rendements plus réguliers.

Dans le contexte actuel de hausse des taux d’intérêt, les sociétés doivent payer des coûts souvent même trois fois plus élevés qu’en 2020 pour émettre de nouveaux titres de créance et refinancer d’anciens. Pourtant, malgré le resserrement des conditions de crédit pour les sociétés et un contexte d’exploitation plus difficile, la rémunération supplémentaire exigée par les investisseurs pour le risque de défaillance à l’égard des obligations de sociétés demeure confinée dans une fourchette étroite et, selon nous, est loin d’indiquer des difficultés économiques à venir.

En revanche, nous nous attendons toujours à certaines difficultés pour les entreprises, ainsi qu’à un certain degré de réévaluation négative du crédit à court terme. Par conséquent, nous avons réduit notre préférence pour les obligations de sociétés, tout en continuant de privilégier les obligations de qualité supérieure (c.-à-d. de catégorie investissement) dans nos composantes en obligations de sociétés. Néanmoins, nous estimons que les taux obligataires sont généralement attrayants d’un point de vue historique, les taux de rendement de départ plus élevés procurant une certaine protection contre d’autres hausses de taux ou un élargissement des écarts de taux.

Indépendamment de l’approche de placement en matière d’obligations – qu’il s’agisse d’en acheter et de les conserver jusqu’à l’échéance, ou de les négocier de manière opportuniste –, des taux de base plus élevés rendent les placements en obligations plus intéressants aujourd’hui qu’au cours de toute autre période des 16 dernières années, selon nous. Nous sommes d’avis que les trois dernières années d’envolée des taux obligataires, bien que douloureuses pour les placements en obligations existants, ont accru la probabilité d’obtenir des rendements semblables à ceux des actions au moyen d’instruments de crédit.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.