Les taux de rendement élevés des obligations américaines offrent maintenant aux investisseurs plus d’options de placement qu’ils n’en ont eu depuis de nombreuses années, amenant les actions et les obligations à se livrer concurrence pour les dollars à investir. Les valorisations supérieures à la moyenne de l’indice S&P 500 et les perspectives optimistes de bénéfices des sociétés laissent peu de place aux déceptions économiques. Nous pensons que le marché obligataire pourrait produire d’excellents rendements, en particulier dans certains secteurs où le risque de crédit est plus faible.

Actions américaines

Un vaste éventail de résultats économiques potentiels commande un positionnement souple.

Les investisseurs à long terme devraient être habitués à voir le marché boursier américain composer avec de multiples et constants contre-courants économiques et politiques. Nous pensons toutefois qu’il y en aura plus que d’habitude en 2024.

Premièrement, la fourchette des résultats économiques possibles est exceptionnellement large. Il existe des scénarios plausibles dans lesquels la Réserve fédérale américaine (Fed) pourrait réaliser l’atterrissage en douceur tant espéré – autrement dit, éviter une récession – et même obtenir une croissance supérieure à la tendance. Mais les investisseurs ne devraient pas oublier la possibilité que l’économie succombe à une récession. Les économistes de RBC s’attendent à ce que le cycle de relèvement vigoureux des taux de la Fed finisse par freiner la croissance du PIB, entraînant l’économie dans une légère récession en 2024.

Deuxièmement, le marché semble bien positionné pour un scénario optimiste. À l’heure actuelle, nous ne croyons pas que l’indice S&P 500 soit calibré en fonction de facteurs économiques défavorables ou de turbulences. À la suite de la remontée de 2023, des signes indiquent que le marché est prêt pour un atterrissage en douceur. Selon les prévisions consensuelles des analystes du secteur, les bénéfices des sociétés de l’indice S&P 500 s’établiront à 245 $ l’action en 2024, ce qui représente une croissance de 11,4 % sur 12 mois. Ces prévisions, combinées au ratio cours/bénéfice supérieur à la moyenne de 18,4 du marché, laissent peu de place aux déceptions économiques. Lorsque les récessions se produisent, les prévisions consensuelles sont généralement revues à la baisse et les bénéfices se contractent pendant au moins deux trimestres.

Troisièmement, la campagne présidentielle devrait faire beaucoup de bruit. Dans la foulée des élections controversées de 2016 et de 2020, celles de 2024 pourraient susciter une angoisse plus profonde chez les investisseurs. Lorsque les manchettes et les publications sur les médias sociaux alimenteront les flammes, les investisseurs devraient garder leur sang-froid, car le marché a historiquement bien performé pendant les années d’élections présidentielles. Depuis 1928, l’indice S&P 500 a progressé de 7,5 % en moyenne et a terminé l’année présidentielle en territoire positif près de 75 % du temps. Nous estimons que la politique de la Fed et le cycle économique jouent un plus grand rôle dans les rendements des marchés que le parti politique aux commandes à Washington.

Le marché boursier américain a historiquement évolué sur une période de quatre ans associée aux élections

Rendement de l’indice S&P 500 pendant les cycles d’élections présidentielles depuis 1928

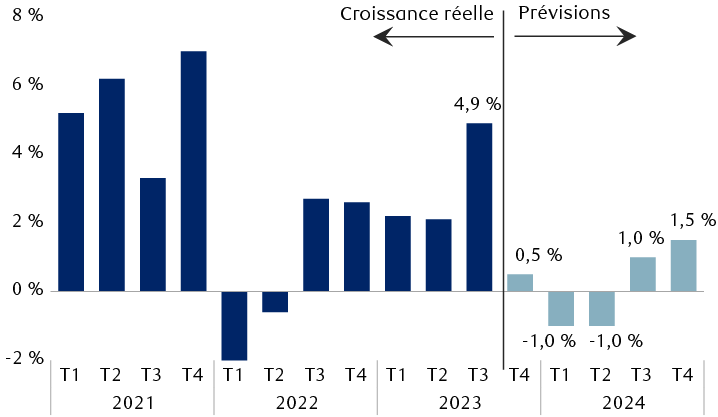

Le graphique à colonnes présente la croissance trimestrielle du PIB réel des États-Unis entre le premier trimestre de 2021 et le troisième trimestre de 2023, et les prévisions de RBC pour la période allant du quatrième trimestre de 2023 au quatrième trimestre de 2024. Les résultats réels pour 2021 sont les suivants : T1, 5,2 %; T2, 6,2 %; T3, 3,3 %; T4, 7,0 %. Pour 2022 : T1, -2,0 %; T2, -0,6 %; T3, 2,7 %; T4, 2,6 %. Pour 2023, les résultats réels sont les suivants : T1, 2,2 %; T2, 2,1 %; T3, 4,9 %. RBC prévoit un PIB de 0,5 % pour le quatrième trimestre de 2023. Pour 2024, les prévisions de RBC sont les suivantes : T1, -1,0 %; T2, -1,0 %; T3, 1,0 %; T4, 1,5 %.

Sources : RBC Gestion de patrimoine et Bloomberg; selon des données annuelles allant jusqu’en 2022.

Quatrièmement, le marché boursier a de la concurrence. Pendant des années, il a été avantagé par rapport au marché obligataire. Les taux de rendement des obligations ont été exceptionnellement bas, de sorte que plus d’argent a été investi dans les actions que si le contexte avait été différent. Toutefois, les taux d’intérêt sont maintenant élevés et la Fed pourrait commencer à décréter des réductions en 2024, ce qui stimulerait les prix des obligations. Nous croyons, par conséquent, qu’une plus grande proportion de liquidités supplémentaires pourrait être investie en obligations plutôt qu’en actions en 2024. Cela n’empêcherait pas le marché boursier de progresser. Les investisseurs disposent simplement d’un plus vaste éventail de choix maintenant qu’au cours des dix dernières années. Le marché boursier devra s’ajuster à cette concurrence.

Il existe une foule d’autres facteurs qui pourraient entraver le marché en 2024, notamment l’incertitude quant au moment et à l’ampleur des réductions de taux de la Fed, le dysfonctionnement budgétaire persistant à Washington, l’élargissement possible des conflits militaires en cours et d’autres risques géopolitiques.

Toutefois, nous croyons que les rendements de l’indice S&P 500 pour les 12 à 18 prochains mois dépendront largement de la matérialisation ou non d’une récession aux États-Unis. Il s’agit, selon nous, du principal contre-courant. La bonne nouvelle, c’est que même si une récession se produit et déclenche une correction, le marché rebondit habituellement et établit une nouvelle tendance haussière vers le milieu d’une période de marasme. Par le passé, les investisseurs à long terme ont profité de ces corrections pour accroître leur exposition au marché.

La croissance économique devrait fléchir en 2024

Croissance du produit intérieur brut (PIB) réel des États-Unis et prévisions de RBC

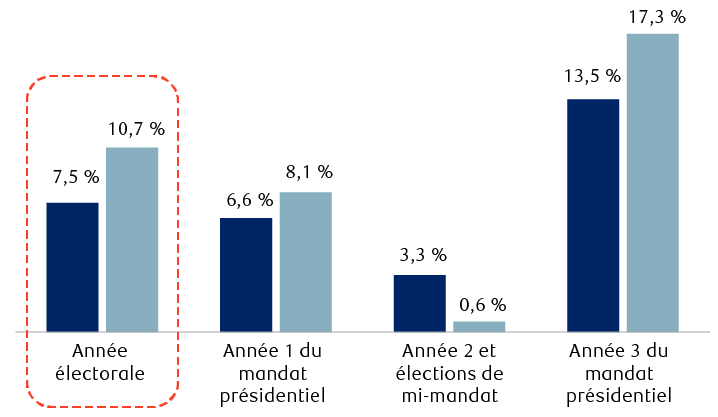

Le graphique à colonnes présente les rendements moyens et médians de l’indice S&P 500 au cours des cycles électoraux de quatre ans aux États-Unis, de 1928 à 2022. Les rendements moyens et médians respectifs sont les suivants : rendements moyen et médian de 7,5 % et de 10,7 %, respectivement, pour l’année électorale; rendements moyen et médian de 6,6 % et de 8,1 %, respectivement, pour la première année du mandat présidentiel; rendements moyen et médian de 3,3 % et de 0,6 %, respectivement, pour la deuxième année du mandat présidentiel (il s’agit également de l’année des élections de mi-mandat); rendements moyen et médian de 13,5 % et de 17,3 %, respectivement, pour la troisième année du mandat présidentiel.

Sources : Bloomberg (résultats réels) et Services économiques RBC (estimations); données en date du 13 novembre 2023.

À l’approche de 2024, nous continuons de recommander une pondération égale à celle du marché pour les actions américaines, une position visant à équilibrer les risques d’une récession et la possibilité que celle-ci soit évitée. Le vaste éventail de résultats économiques potentiels commande un positionnement sectoriel souple. Nous prévoyons que le rendement du marché s’étendra au-delà des sept titres technologiques et des trois secteurs qui ont largement dominé leurs homologues, ce qui contribuera de façon importante aux gains de l’indice S&P 500 pendant la majeure partie de 2023. Nous privilégierions les titres de sociétés de grande qualité dont la valorisation est raisonnable, qui génèrent des flux de trésorerie fiables, qui versent des dividendes durables et croissants, qui sont moins endettées et dont l’équipe de direction est compétente. Nous voyons également les actions à petite capitalisation d’un œil favorable, car leurs valorisations absolues et relatives inhabituellement faibles semblent déjà prendre en compte une récession.

Titres à revenu fixe des États-Unis

Après une route longue et difficile, les obligations devraient rebondir en 2024.

Surmonter l’adversité. Les marchés obligataires américains ont été confrontés à des difficultés considérables au cours des dernières années. Avant 2021, l’indice Bloomberg U.S. Aggregate Bond (souvent appelé simplement l’« indice agrégé ») n’avait affiché que trois années de rendements totaux négatifs depuis sa création en 1976, et jamais lors d’années civiles consécutives. En date du 12 novembre, il était toujours en voie d’enregistrer, pour la troisième année d’affilée, des rendements négatifs.

Mais, tout comme certaines personnes obtiennent de meilleurs résultats sous pression, il en va souvent de même pour les obligations, et nous nous attendons à ce qu’une solide reprise se produise en 2024.

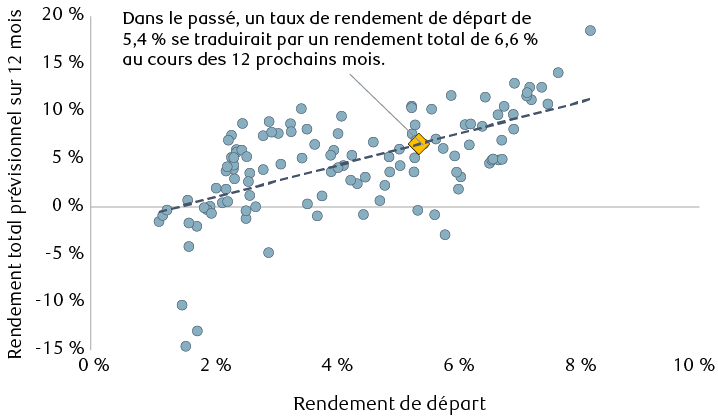

La principale raison pour laquelle les obligations affichent une excellente feuille de route de rendements stables pour les investisseurs est simplement le revenu qu’elles procurent. Lorsque les taux de rendement sont élevés, le revenu gagné est souvent suffisant pour compenser la plupart des fluctuations de prix. Comme le montre le graphique ci-dessus, il existe une forte corrélation entre le taux de rendement initial auquel les investisseurs peuvent s’attendre l’année suivante ainsi que les rendements totaux subséquents. Cela dit, il n’est pas surprenant que 2022 ait été la pire année jamais enregistrée pour les obligations, car le taux de départ n’était que de 1,75 %. La hausse des taux de rendement des obligations – et la baisse de leurs prix, qui évoluent en sens inverse – n’a même pas été compensée par les versements de coupons.

La fin de 2023 approche et l’indice agrégé affiche actuellement un taux de rendement de près de 5,5 %, l’un des niveaux les plus élevés des 20 dernières années. À partir de ce haut point de départ, les données historiques donnent à penser que les obligations devraient retourner 6,6 % en 2024. C’est un chiffre déjà bon, mais nous pensons que les obligations pourraient faire encore mieux. Le taux de rendement n’explique qu’environ 40 % des résultats du marché obligataire au cours d’une année donnée; le reste découle des fluctuations des cours, et c’est de là que pourraient provenir des rendements supplémentaires.

Commencer du bon pied

Les taux de départ élevés laissent entrevoir un retour à des rendements totaux positifs pour les obligations en 2024

Le graphique de dispersion montre le taux de rendement de départ de l’indice Bloomberg US Aggregate Bond sur l’axe horizontal et le rendement total des 12 mois suivants de l’indice, selon les données trimestrielles, sur l’axe vertical. Le taux de rendement actuel de l’indice US Aggregate est de 5,4 %. Les données historiques donnent à penser que les obligations pourraient, en moyenne, dégager un rendement total d’environ 6,6 % au cours de la prochaine année.

Sources : RBC Gestion de patrimoine et indice Bloomberg US Aggregate Bond; selon des données trimestrielles allant du 31 décembre 1993 au 30 septembre 2022.

Le taux des obligations du Trésor à 10 ans soutient largement nos prévisions de rendement pour le reste du marché obligataire. RBC Marchés des Capitaux prévoit que le taux de rendement actuel de 4,6 % diminuera à 3,95 % d’ici la fin de 2024. Cela se traduirait par un gain d’environ 5 % sur le prix de l’obligation, en plus du rendement de 4,6 % enregistré au cours de l’année, pour un rendement total de près de 10 %.

Mais que se passera-t-il si les taux continuent d’augmenter? Après près de trois années de résultats obligataires négatifs, c’est une question légitime. Pour que les obligations du Trésor à 10 ans dégagent un rendement négatif en 2024, le taux de rendement devrait augmenter à 5,3 %. Bien que cela ne soit pas exclu, la barre est haute et ne sera probablement pas atteinte, selon nous. Et c’est parce que nous pensons que la Réserve fédérale américaine (Fed) commencera à réduire son taux plus tôt que ce qu’avancent les prévisions consensuelles du quatrième trimestre de 2024, selon les récents sondages des analystes de Bloomberg.

Prévisions liées à la Réserve fédérale. De l’aveu même de la Fed, le relèvement des taux d’intérêt jusqu’à maintenant ne fait que commencer à peser sur l’économie américaine. Nous estimons que cette situation se traduira par une légère récession au premier semestre de 2024, menant la Fed à procéder à une série de modestes réductions de taux à compter de l’été prochain.

Le marché obligataire recommence à intégrer des réductions de taux, et nous pensons que cela se fera le plus sentir dans le segment à court terme de la courbe des taux. RBC Marchés des Capitaux prévoit que le taux des bons du Trésor à 3 mois baissera à seulement 3,9 % l’an prochain, contre 5,4 % récemment. Compte tenu de ces prévisions, nous estimons que les investisseurs devraient être proactifs et délaisser les liquidités et les équivalents de trésorerie pour investir dans des titres à plus long terme afin de bloquer les taux de rendement plus longtemps – et avant qu’ils ne s’estompent.

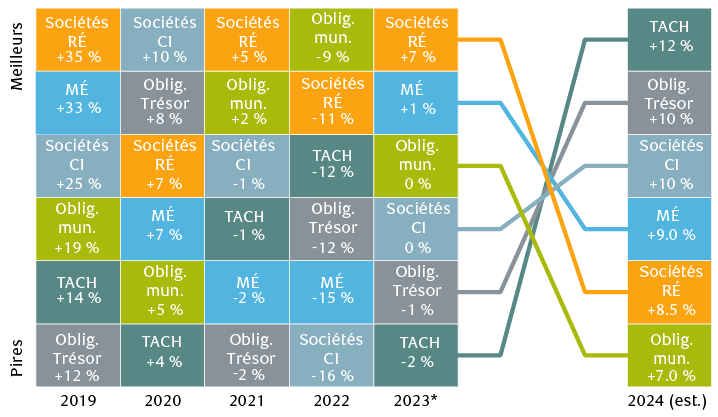

Stratégie sectorielle. Le graphique ci-dessous présente nos prévisions de rendement pour 2024. La plupart des secteurs devraient inscrire une belle progression, mais ceux qui présentent un risque de crédit plus faible, comme les obligations du Trésor, les titres adossés à des créances hypothécaires et les obligations de sociétés de catégorie investissement, devraient tenir le haut du pavé. À notre avis, les obligations de sociétés à rendement élevé et les obligations municipales sont actuellement trop chères par rapport aux obligations du Trésor. Nous nous attendons à ce que ces valorisations reviennent à des niveaux plus normaux en 2024, sous l’effet du ralentissement de la croissance économique. Par conséquent, les rendements pourraient être légèrement inférieurs à ceux du reste du marché.

Le rendement du marché obligataire devrait revenir à la normale en 2024

Rendements historiques et prévus des catégories d’actif de titres à revenu fixe américains

Le graphique présente les données sur le rendement total des principaux secteurs de titres à revenu fixe américains pour les cinq dernières années, ainsi que les estimations de rendement pour 2024, selon les prévisions de taux d’intérêt et les prévisions économiques de RBC. Les prévisions pour 2024 par secteur sont les suivantes : obligations municipales, +7,0 %; obligations de sociétés à rendement élevé, +8,5 %; marchés émergents, +9,0 %; obligations de sociétés de catégorie investissement, +10 %; obligations du Trésor, +10 %; titres adossés à des créances hypothécaires, +12 %.

MÉ = marchés émergents; Sociétés RÉ = obligations de sociétés à rendement élevé; Sociétés CI = obligations de sociétés de catégorie investissement; TACH = titres adossés à des créances hypothécaires; Oblig. mun. = obligations municipales.

Sources : RBC Gestion de patrimoine et indices obligataires Bloomberg Barclays; * Rendements de 2023 jusqu’au 9 novembre 2023.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.