Le marché boursier américain n’a pas vraiment eu à craindre la concurrence du marché obligataire pendant une dizaine d’années.

Les rendements en revenu des obligations étaient habituellement bas, en raison de la politique monétaire extrêmement souple de la Fed qui a maintenu les taux d’intérêt près de zéro. Le rendement en dividendes de l’indice S&P 500 était concurrentiel par rapport au rendement en revenu de l’obligation du Trésor à dix ans et l’a parfois dépassé, deux situations assez rares.

Comme les taux des obligations baissaient ou restaient faibles, les investisseurs se sont naturellement tournés vers les actions, considérant que les rendements en dividendes et le potentiel d’appréciation des cours en faisaient une option de placement souvent plus intéressante.

Durant cette période, les investisseurs institutionnels ont déclaré que le marché boursier profitait de l’absence de solutions de rechange aux actions.

Puis l’année 2023 est arrivée et, soudainement, le choix est de retour.

Tenir compte des signaux

Maintenant que la Fed a relevé vigoureusement les taux d’intérêt, les obligations ont vu leurs prix chuter et leurs taux atteindre leurs niveaux les plus élevés depuis de nombreuses années.

Au moment d’écrire ces lignes, les obligations du Trésor à court terme offrent des rendements en revenu approchant ou dépassant les 5 % ; ces rendements excèdent 4 % pour les obligations du Trésor à long terme. L’indice global des obligations de sociétés américaines Bloomberg, qui mesure les obligations de sociétés de catégorie investissement, affiche un rendement en revenu de 5,76 %. Même les banques versent des intérêts à des taux supérieurs au rendement en dividendes du S&P 500 dans les fonds du marché monétaire.

Parallèlement, le S&P 500 s’est récemment redressé et son rendement en dividendes a diminué.

Par conséquent, la différence entre le taux des obligations du Trésor à dix ans (le titre de référence) et le rendement en dividendes du S&P 500 est la plus importante des dix dernières années, comme le montre le graphique de la page précédente.

Le taux de l’obligation du Trésor américain à dix ans a bondi, alors que le rendement en dividendes du S&P 500 a reculé

Le graphique linéaire montre le taux de l’obligation du Trésor américain à dix ans et le rendement en dividendes du S&P 500 depuis le début de 2013. De 2013 à 2018, le taux de l’obligation à dix ans a évolué dans une fourchette allant de 1,35 % à environ 3,25 %. Il a ensuite baissé jusqu’au début de 2020, touchant un creux de 0,5 % en août de cette année-là. Puis, il a remonté pour atteindre un pic en 2022 et s’est maintenu à des niveaux élevés en 2023. Le dernier relevé le situe à 4,28 %. De 2013 jusqu’au début de 2020, le rendement en dividendes du S&P 500 a varié entre 1,8 % et 2,3 %. Il a brièvement culminé à 2,7 % en mars 2020. Il a ensuite suivi une trajectoire baissière, atteignant un creux d’environ 1,4 % à la fin de 2021. Depuis, il a légèrement remonté, avant de redescendre, pour récemment s’établir à 1,55 %. Le graphique montre que le taux de l’obligation à dix ans est maintenant nettement supérieur au rendement en dividendes du S&P 500, soit respectivement 4,28 % et 1,55 %.

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 6 septembre 2023

L’écart entre le taux des obligations à dix ans (4,28 %) et le rendement en dividendes du S&P 500 (1,55 %) s’établit à 2,73 % ou 273 points de base.

Il est donc nettement supérieur à la moyenne sur dix ans, de 40 points de base, et s’approche de la moyenne à long terme, de 322 points de base, enregistrée depuis 1971.

En outre, les onze secteurs du S&P 500 affichent tous des rendements en dividendes inférieurs au taux des obligations du Trésor à dix ans (voir le graphique). Cette situation ne s’est pas produite au cours des dix dernières années jusqu’à tout récemment, pourtant, il s’agit de la corrélation habituelle observée depuis des décennies.

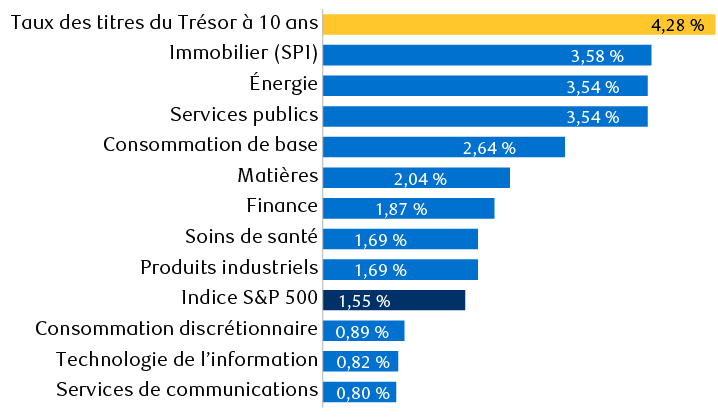

Les onze secteurs du S&P 500 affichent des rendements en dividendes inférieurs au taux de l’obligation du Trésor à dix ans

Taux de l’obligation du Trésor à dix ans et rendements en dividendes des secteurs du S&P 500

Le graphique à barres illustre le rendement en revenu de l’obligation à dix ans et les rendements en dividendes des secteurs du S&P 500 en date du 6 septembre 2023. Le rendement en revenu de l’obligation à dix ans se situe à 4,28 %. Les rendements en dividendes des secteurs du S&P 500 et de l’indice lui-même sont les suivants : immobilier 3,58 % ; énergie 3,54 % ; services publics 3,54 % ; consommation de base 2,64 % ; matières 2,04 % ; finance 1,87 % ; soins de santé 1,69 % ; produits industriels 1,69 % ; indice S&P 500 1,55 % ; consommation discrétionnaire 0,89 % ; technologie de l’information 0,82 % et services de communications 0,80 %.

Sources : RBC Gestion de patrimoine et Bloomberg ; données au 6 septembre 2023

Une inversion des rôles ?

Si les taux des obligations demeurent élevés et supérieurs au rendement en dividendes du S&P 500, nous pensons que les investisseurs pourraient être enclins à consacrer une plus grande part de leurs liquidités aux obligations, au détriment des actions, soit le contraire de ce qu’ils font depuis dix ans.

À notre avis, ce facteur ne suffira pas à lui seul à secouer le marché boursier. Les données historiques indiquent en effet que ce sont plutôt la trajectoire de l’économie et les bénéfices des sociétés qui dictent l’orientation du marché boursier et l’ampleur des gains à long terme. En revanche, nous pensons que la croissance potentielle de la demande d’obligations et la diminution relative de la demande d’actions pourraient freiner le marché boursier américain si la corrélation perdure.

Par le passé, les rendements du S&P 500 ont été beaucoup plus élevés lorsque, fait rare, le rendement en dividendes de l’indice a excédé le rendement en revenu des obligations du Trésor à dix ans et aussi lorsque l’extrême inverse s’est produit, c’est-à-dire quand le rendement en dividendes était nettement inférieur.

Une étude de CFRA, citée par Forbes et fondée sur des données allant de 1953 à 2021, illustre cette corrélation. Elle montre que les rendements passés du S&P 500 étaient les plus élevés lorsque l’écart entre son rendement en dividendes et le taux de l’obligation du Trésor à dix ans était le plus important et qu’ils se classaient au deuxième rang quand cet écart était fortement négatif. (Nota : Les données de CFRA représentent les rendements prospectifs moyens du S&P 500 sur 12 mois, mesurés à la fin de chaque trimestre.) Les données sont les suivantes :

- Rendement de 21 % dégagé par le S&P 500 lorsque l’écart entre le rendement en dividendes de l’indice et le taux de l’obligation du Trésor à dix ans était supérieur à 0 %, ce qui est rarement arrivé ;

- Rendement de 7 % lorsque l’écart se situait entre 0 % et -2 % ;

- Rendement de 4 % lorsque l’écart se situait entre -2 % et -4 % ;

- Rendement de 13 % lorsque l’écart était inférieur à -4 %, c’est‑à-dire quand le rendement en dividendes était beaucoup plus bas que le taux de l’obligation du Trésor à dix ans.

Actuellement, l’écart est de -2,73 % (-273 points de base) ; il correspond donc à la troisième catégorie, pour laquelle les rendements prospectifs historiques du S&P 500 sur 12 mois s’établissaient au niveau le plus bas. D’après nos prévisions pour les taux des obligations, les rendements en dividendes et l’économie, nous croyons que l’écart s’établira probablement dans l’une des deux catégories intermédiaires pour le moment.

La corrélation passée entre le rendement en dividendes du S&P 500 et le rendement en revenu de l’obligation du Trésor à dix ans s’ajoute aux risques de récession et aux menaces connexes qui pèsent sur la croissance des bénéfices, si bien que nous croyons qu’en 2024, les rendements des actions américaines pourraient s’avérer inférieurs à ceux de l’année en cours.

Depuis le début de 2023, l’appréciation des cours du S&P 500 s’établit à 16 % environ, et nous pensons que ces gains pourraient augmenter d’ici à la fin de l’année. Toutefois, l’an prochain, la concurrence entre actions et obligations pourrait se faire sentir, tandis que les risques de récession recommenceront peut-être à s’accentuer.

Un complément aux actions

De toute évidence, les actions occupent une place importante dans les portefeuilles équilibrés, et leurs rendements historiques à long terme ont fortement dépassé ceux des obligations (bien qu’au prix d’un risque et d’une volatilité plus marqués). Nous restons d’avis que la stratégie de croissance des dividendes est la plus prometteuse pour la composante en actions des portefeuilles, étant donné que ses rendements passés ont largement dépassé ceux du S&P 500 à long terme.

Nous pensons toutefois que la corrélation actuelle entre le rendement en dividendes du marché boursier et le rendement en revenu de l’obligation du Trésor à dix ans ainsi que le retour du choix devraient inciter les investisseurs à revoir la répartition de leurs portefeuilles et à s’intéresser aux occasions qu’offrent les obligations.

Pour connaître les raisons pour lesquelles nous jugeons les obligations attrayantes, surtout dans le cadre de portefeuilles équilibrés, veuillez consulter notre récent article intitulé « Le revenu est de retour dans les titres à revenu fixe ».

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.