- Les populations en âge de travailler diminuent ou voient leur croissance ralentir dans la plupart des grandes économies, ce qui laisse entrevoir une longue période de lente croissance du PIB.

- Dans un monde où l’économie n’affiche plus une croissance aussi rapide qu’auparavant, les résultats probables seront une concurrence intense entre les entreprises et un protectionnisme croissant.

- Dans un contexte de croissance limitée, les investisseurs boursiers devront accorder la priorité à la sélection des titres en fonction de la capacité des entreprises à accroître leurs ventes et leurs bénéfices.

La décennie qui suivra 2023 sera probablement marquée par une croissance économique exceptionnellement faible dans l’ensemble des pays développés. C’est un thème dont nous avons traité dans nos Perspectives mondiales 2022 , il y a un an, en décembre 2021. À notre avis, ce thème comporte d’importantes répercussions pour les investisseurs, allant des perspectives de croissance des bénéfices et des dividendes, au rendement moyen des cours boursiers, en passant par le caractère relativement attrayant ou non de divers secteurs, et par les évaluations comparatives des actions individuelles au sein des secteurs.

Le Congressional Budget Office (CBO), un organisme fédéral non partisan chargé d’analyser l’économie et le budget des États-Unis pour le Congrès américain et considéré par plusieurs comme le meilleur prévisionniste à long terme de l’économie américaine, s’attend à ce que la décennie suivant 2023 affiche le rythme de croissance du PIB le plus lent depuis la fin de la Seconde Guerre mondiale. Les prévisions de l’Organisation de coopération et de développement économiques pour le reste des pays développés, y compris la Chine, font ressortir une tendance généralisée similaire, soit une croissance encore plus lente que nous avons connue au cours de la décennie qui a suivi la crise financière mondiale.

Pourquoi une croissance si lente ? Nous croyons que ce ralentissement de la croissance est principalement imputable au fait que les populations en âge de travailler (15 à 64 ans) diminuent ou sont sur le point de le faire dans presque tous les pays développés. Il s’agit là du résultat inévitable de la baisse des taux de natalité depuis des décennies (voir le tableau en haut de la page suivante), qui ont atteint des niveaux bien inférieurs au taux de remplacement et ne montrent aucun signe de remontée.

Cette diminution prévue de la main-d’œuvre est importante, étant donné que la croissance du PIB de la plupart des pays s’explique principalement par une combinaison de la croissance du nombre de personnes occupant un emploi chaque année et de la croissance de la production de chaque employé (la productivité).

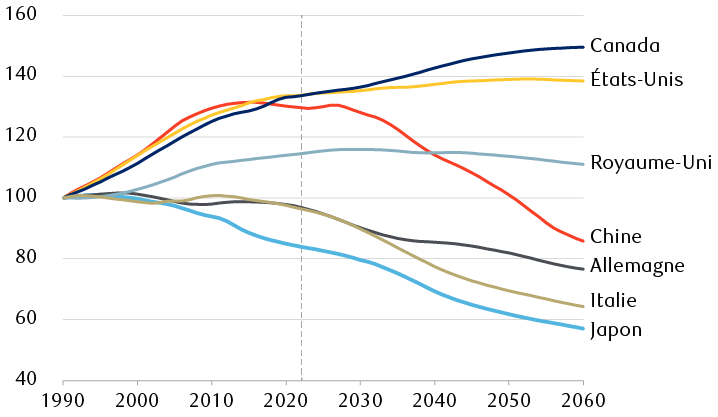

Les populations en âge de travailler verront leur croissance ralentir ou continueront de diminuer

Populations âgées de 15 à 64 ans (toutes les données sont indexées à 100 en 1990)

Le graphique linéaire montre la taille de la population en âge de travailler en pourcentage de sa taille en 1990 dans plusieurs pays développés, pour chaque année jusqu’en 2022, ainsi que les prévisions jusqu’en 2060. Japon, 84 % (2022) à 57 % (2060) ; Chine, 130 % à 86 % ; États-Unis, 134 % à 138 % ; Canada, 134 % à 150 % ; Allemagne, 97 % à 77 % ; Royaume-Uni, 115 % à 111 % ; Italie, 96 % à 64 %.

Source : Département des affaires économiques et sociales des Nations Unies

Japon : le canari dans la mine de charbon ?

Le Japon en est un bon exemple. De 1960 à 1990, ce pays a vu sa population en âge de travailler augmenter sans interruption, et son PIB croître de 5,6 % par année, soit beaucoup plus rapidement que l’économie américaine (3,5 % par année au cours de la même période). Beaucoup d’observateurs croyaient que le Japon ravirait aux États-Unis le titre de plus grande économie du monde au tournant du siècle.

Au lieu de cela, Japon a plutôt connu en 1989 un effondrement de l’immobilier et du marché boursier, ce qui a porté un dur coup au système bancaire du pays. Dix ans plus tard, l’économie du Japon s’était redressée, mais sans croissance vigoureuse. Au début des années 1990, sa population en âge de travailler a commencé à diminuer, et ce recul s’est accentué au cours des 30 années qui ont suivi. Entre 1991 et 2021, le PIB du Japon a augmenté de moins de 1 % par année.

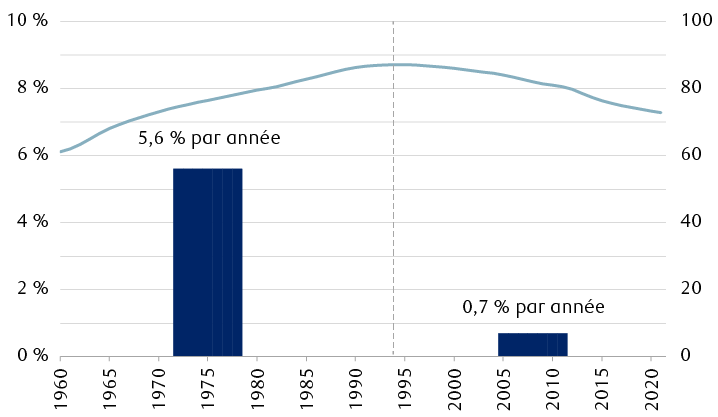

Population en âge de travailler du Japon et deux époques très différentes de croissance du PIB

Le graphique montre la taille de la population en âge de travailler du Japon chaque année de 1960 à 2021, et la compare à la croissance du PIB du pays. Partant d’un niveau d’environ 61 millions en 1960, la population en âge de travailler a constamment augmenté pour culminer à environ 87 millions en 1994, et a ensuite diminué chaque année pour s’établir à environ 73 millions en 2021. Avant 1994, l’économie japonaise a crû à un rythme annuel d’environ 5,6 % ; au cours de la période subséquente de déclin de la population en âge de travailler, la croissance annuelle du PIB n’a été que de 0,7 %.

Comme la population en âge de travailler au Japon a connu une croissance constante entre 1960 et 1994, son économie aussi a connu une croissance soutenue. Le PIB réel a augmenté à un taux annuel composé de 5,6 % au cours de cette période, soit beaucoup plus rapidement que le taux de 3,5 % affiché par les États-Unis.

Cependant, lorsque la population en âge de travailler du Japon a commencé à fléchir après 1994, le taux de croissance du PIB du pays a chuté à seulement 0,7 % par a, tandis que les États-Unis ont connu une croissance plus de trois fois plus rapide, de 2,4 % par année.

Sources : Département des affaires économiques et sociales des Nations Unies et Banque mondiale

Rappelons que le Japon est considéré par beaucoup comme l’économie la plus avancée et la plus sophistiquée d’un point de vue industriel, intégrant plus de technologie mise au point par elle que toute autre économie. Elle dispose d’une main-d’œuvre instruite et motivée, de compétences en gestion universellement admirées et imitées, ainsi que de plus d’un siècle de réussite en matière d’exportation de ses biens et services. Mais malgré toutes ces forces, la croissance annuelle du PIB nippon est inférieure à 1 % depuis au moins trois décennies.

Compte tenu de l’expérience du Japon, il est difficile d’analyser les projections démographiques et de s’attendre à une croissance même moyenne du PIB dans la plupart des pays développés, y compris la Chine. Pour les États-Unis et le Canada, un (faible) accroissement de la main-d’œuvre pourrait encore contribuer à une modeste hausse de la croissance, mais il ne suffirait pas à prédire avec confiance une trajectoire montante et vigoureuse pour le PIB.

Le déclin de la population en âge de travailler est-il inévitable ?

Un pays en particulier pourrait vraisemblablement compenser par l’immigration son déficit de main-d’œuvre causé par les faibles taux de natalité. Mais parmi les pays développés susmentionnés, le Japon reste effectivement fermé, la Chine ne montre aucun intérêt à accueillir des étrangers, et l’électorat européen a été ébranlé par la crise des migrants qui l’a incité à voter de plus en plus pour des candidats anti-immigration ou des restrictions (Brexit).

Bien que les États-Unis demeurent théoriquement ouverts aux nouveaux arrivants, les effets combinés de la loi Patriot Act et des efforts pour resserrer la frontière sud ont considérablement réduit le nombre des nouveaux arrivants au cours des 20 dernières années. Le Canada est l’un des rares pays où les politiques d’immigration, déjà sélectives, ne sont pas devenues restrictives.

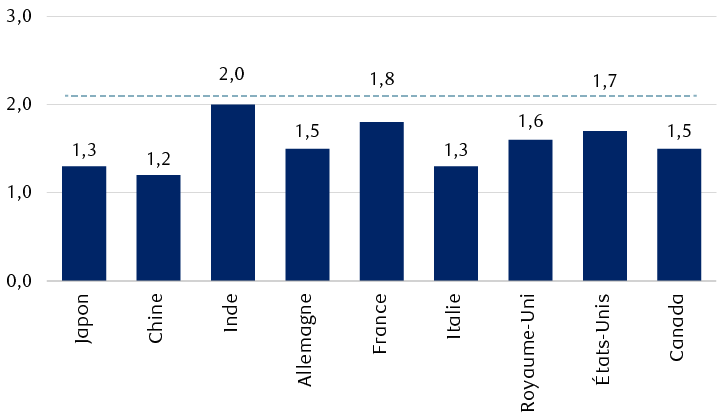

Taux de fécondité inférieur au taux de remplacement dans les économies développées

Nombre de naissances par femme

Le graphique à colonnes montre le nombre de naissances par femme dans plusieurs pays développés. Dans tous les cas, le taux de natalité est inférieur au taux de remplacement généralement accepté de 2,1. Japon, 1,3 naissance par femme ; Chine, 1,2 ; Inde, 2,0 ; Allemagne, 1,5 ; France, 1,8 ; Italie, 1,3 ; Royaume-Uni, 1,6 ; États-Unis, 1,7 ; Canada, 1,5.

Nota : Le taux de natalité de remplacement, en deçà duquel la population d’un pays tend à diminuer, est habituellement considéré comme étant de 2,1.

Source : Département des affaires économiques et sociales des Nations Unies

Tout dépend de la productivité

La croissance de l’emploi ralentit ou s’inverse sous l’influence de ces tendances dans la plupart des économies développées, et nous sommes d’avis que la croissance du PIB devra de plus en plus résulter des gains de productivité.

La productivité est difficile à mesurer et elle a rarement été le fruit d’une politique gouvernementale intentionnelle. Bien au contraire, le point de départ est généralement l’arrivée d’une invention importante qui, au bout d’une décennie ou plus, provoque plusieurs cycles d’innovation (et beaucoup de scepticisme). Beaucoup de ces innovations échouent, mais d’autres continuent d’avoir un effet transformateur sur l’économie au fil des décennies : pensez au moteur à vapeur, au télégraphe, aux antiseptiques, au moteur à combustion interne, à l’électrification, aux antibiotiques, aux télécommunications, aux gros ordinateurs, aux puces informatiques, à l’ordinateur personnel et à Internet.

Quel sera le prochain grand moteur de l’innovation et des gains de productivité ? Malgré le grand nombre de candidats considérés comme le prochain Saint Graal – l’intelligence artificielle, les mégadonnées, les véhicules autonomes, le génie génétique, l’impression 3D – il est difficile de déterminer avec certitude dans quelle mesure ils parviendront à accroître la productivité.

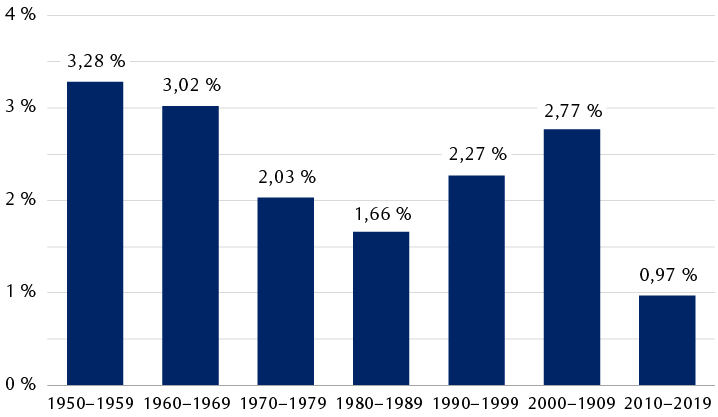

Rappelons qu’au cours de la décennie 2010-2019, la croissance de la productivité aux États-Unis a été de loin la plus lente des 70 dernières années, même si durant cette période le téléphone intelligent, après un départ au pied levé, est devenu omniprésent dans une grande partie du monde, passant d’un appareil relativement simple à un appareil étonnamment puissant. Pendant ce temps, la capacité en ligne s’est multipliée, les entreprises se sont rapidement numérisées et les dépenses en immobilisations ont enregistré une croissance plus que deux fois supérieure à celle de l’économie dans son ensemble. Et pourtant, la croissance annuelle de la productivité n’est pas parvenue à atteindre 1 %.

Au cours des sept dernières décennies, c’est entre 2010 et 2019 que les gains de productivité ont été les plus faibles, et de loin

Croissance annuelle moyenne de la productivité

Le graphique à colonnes montre l’augmentation annuelle moyenne de la productivité par décennie, de 1950 à 2019. De 1950 à 1959, 3,28 % ; de 1960 à 1969, 3,02 % ; de 1970 à 1979, 2,03 % ; de 1980 à 1989, 1,66 % ; de 1990 à 1999, 2,27 % ; de 2000 à 2009, 2,77 % ; de 2010 à 2019, 0,97 %.

Source : Bureau of Labor Statistics des États-Unis

Si la croissance annuelle de la population en âge de travailler aux États-Unis n’est que de 0,3 %, selon les prévisions des Nations Unies, et que les gains de productivité sont limités à un niveau proche de la moyenne annuelle de 1,3 % observée depuis la crise financière mondiale, le résultat combiné sera un ralentissement de la croissance du PIB global, probablement à moins de 2 % par année, ce qui est conforme à la croissance de 1,5 % à 1,8 % par année que prévoit le CBO pour la décennie.

L’Europe et la Chine seront confrontées à une dynamique comparable « de croissance lente ». Nous sommes d’avis qu’un ralentissement aussi marqué de la croissance amène à tirer d’importantes conclusions pour les placements en actions.

Règles de sélection des titres

La première est une intensification de la concurrence entre les entreprises. Quand la richesse économique totale croît plus lentement qu’avant, chaque entreprise doit travailler plus fort pour conserver sa part, et bien davantage encore pour l’augmenter. Dans pareille situation, les plus grands et les plus forts prendront probablement la tête, mais les concurrents moins importants ne restent pas les bras croisés. Nous voyons que la conséquence la plus évidente de cette longue période d’intense concurrence est une autre grande vague de dépenses technologiques de la part des entreprises.

Autre conséquence inévitable : une longue période de croissance beaucoup plus lente serait marquée par un surcroît de protectionnisme. Nous avons vu cette tendance apparaître au cours de la seconde moitié de la décennie précédente. Aujourd’hui, une liste croissante de pays et d’entreprises, ébranlés par la fragilité inattendue des chaînes d’approvisionnement mondiales, s’apprêtent à renforcer leurs capacités intérieures pour tout, des vaccins aux autres biotechnologies, en passant par les puces informatiques et les approvisionnements de la défense.

Le renforcement des capacités intérieures pourrait avantager les dépenses en immobilisations pendant quelques années, mais les mesures de représailles des partenaires commerciaux face à toute barrière commerciale pourraient entraîner des répercussions sur les ventes et les bénéfices des exportateurs et des multinationales à l’étranger.

D’après nous, une longue période de rude concurrence entraînera une plus grande concentration des sociétés. Nous pensons que les portefeuilles d’actions devraient privilégier les entreprises qui sont les plus susceptibles de faire partie de ce groupe dominant à la fin de la prochaine décennie. Le fait de choisir une société en fonction de sa capacité à faire croître ses ventes, ses bénéfices et ses dividendes aussi vite, voire plus rapidement, que l’économie devrait permettre à un portefeuille de produire des rendements supérieurs à la moyenne et d’être plus résilient en cas de ralentissement économique.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.