- Les rendements des actions américaines durant les années d’élections de mi-mandat précédentes ont été les plus faibles. Toutefois, les gains enregistrés l’année suivante ont été les plus robustes.

- Une nuance importante est souvent négligée : en général, une forte reprise a eu lieu entre le creux atteint lors d’une année d’élections de mi-mandat et le sommet atteint l’année suivante.

- Les actions américaines se sont-elles mieux comportées lorsque Washington était aux mains d’un parti en particulier ? La réponse courte : le marché a souvent bien réagi à une impasse, mais pas toujours.

- Un examen des données historiques sur les rendements peut être utile, mais le fait est que les résultats des élections ne sont pas le seul ni même le principal moteur du cours des actions. La Réserve fédérale, l’économie et les tendances relatives aux sociétés ont plus d’importance.

Le présent article est le premier de la série « Élections américaines et marchés » de cette année, dans laquelle RBC Gestion de patrimoine examinera les turbulences du marché et de l’économie associées aux élections de mi-mandat aux États-Unis en 2022. Nous nous penchons sur le rendement historique du marché boursier entourant de telles élections, et sur ce que cela pourrait ou non laisser entrevoir pour cette année et l’an prochain.

Si les dernières élections de mi-mandat aux États-Unis en 2018, tenues à mi‑parcours de l’administration Trump, étaient les plus attendues depuis une génération, les tensions autour du scrutin de mi-mandat du 8 novembre 2022 pourraient être encore plus vives.

Le pays est encore plus polarisé sur les plans politique et idéologique qu’à ce moment-là, surtout depuis les élections présidentielles de 2016 et de 2020, le soulèvement du 6 janvier au Capitole, les décisions historiques de la Cour suprême, l’augmentation de la criminalité, les désaccords sur les valeurs sociales et la confiance affaiblie de la population dans les institutions américaines. Et n’oublions pas ou ne minimisons pas le mécontentement au sujet de l’inflation et de l’économie en général.

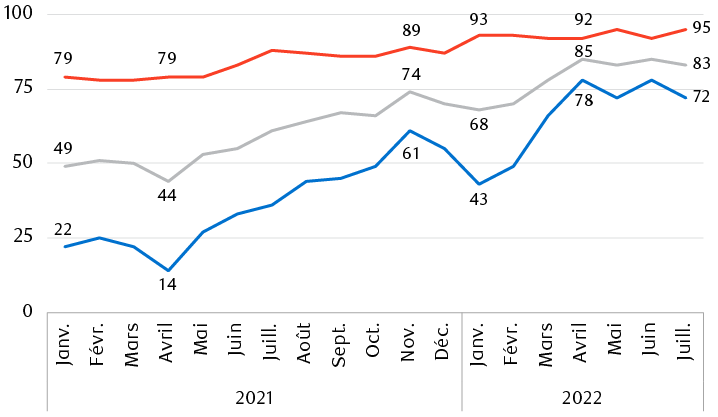

Tous ces facteurs ont engendré une attitude pessimiste à l’égard de la direction du pays. Malgré des différences partisanes, même les opinions des électeurs démocrates se sont nettement assombries. La proportion de démocrates qui disent que le pays va dans la mauvaise direction est passée de seulement 22 % en janvier 2021 à 72 % en juillet 2022, selon un sondage AP-NORC. Pour l’ensemble des électeurs, le pourcentage est passé de 49 % à 83 % au cours de la même période.

Les Américains affiliés aux deux grands partis politiques sont pessimistes à l’égard de la direction du pays

Pourcentage de ceux qui disent que les choses évoluent dans la mauvaise direction

Graphique linéaire montrant le pourcentage de tous les Américains, républicains comme démocrates, qui estiment que leur pays fait fausse route. Données mensuelles de janvier 2021 à juillet 2022. En janvier 2021, ils étaient 49 % des Américains à avoir ce point de vue. Mais ce pourcentage est passé à 83 % en juillet 2022. Le pourcentage des républicains à adopter le même point de vue est passé de 79 % à 95 % au cours de la même période, et celui des démocrates, de 22 % à 72 %.

Question : De façon générale, diriez-vous que la situation au pays évolue dans la… ?

Sources – Sondages de l’Associated Press-NORC, dont le plus récent a été mené du 14 au 17 juillet 2022 auprès de 1 085 adultes à l’échelle nationale

Cycle de rendement de quatre ans

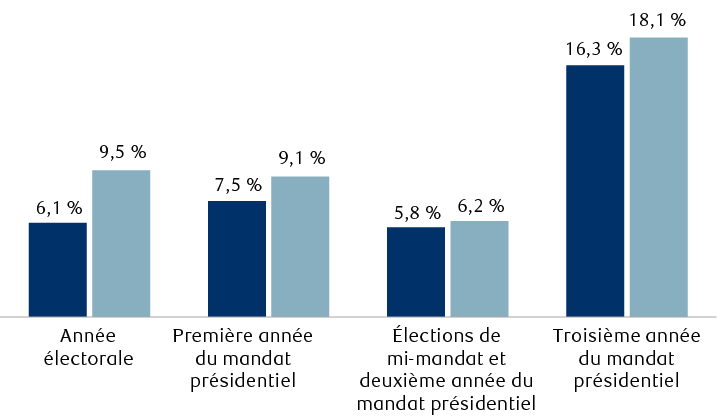

Tout d’abord, il est important de souligner que le marché boursier a historiquement évolué selon un cycle de quatre ans, et que ces cycles correspondent aux années d’élection.

Les rendements boursiers enregistrés durant les années d’élections de mi-mandat sont généralement les plus faibles du cycle. Depuis 1932, le S&P 500 a progressé de 5,8 % en moyenne pendant ces années. Toutefois, les gains réalisés au cours de l’année qui suit les élections de mi-mandat sont généralement les plus robustes, l’indice ayant gagné 16,3 % en moyenne.

Comme c’est souvent le cas avec les données historiques du marché, on note une grande disparité dans les rendements au cours de l’année qui suit les élections de mi-mandat. Bien que la moyenne ait été un gain de 16,3 %, le rendement le plus faible a été une baisse de 5,2 % et le plus élevé, une hausse de 41,4 %.

Les années d’élections de mi-mandat ont tendance à être faibles, mais l’année qui suit est habituellement solide

Rendements du S&P 500 au cours des cycles d’élection depuis 1932

Le graphique à colonnes montre l’appréciation moyenne et médiane des titres de l’indice S&P 500 pour chacune des quatre années du cycle des élections présidentielles depuis 1932. Appréciation moyenne et médiane des titres de l’indice S&P 500 : Année d’une élection : moyenne de 6,1 %, médiane de 9,5 %. Première année d’un mandat présidentiel : 7,5 % et 9,1 %. Élections de mi-mandat et deuxième année d’un mandat présidentiel : 5,8 % et 6,2 %. Troisième année d’un mandat présidentiel : 16,3 % et 18,1 %.

Sources – Stratégie sur actions américaines, RBC Marchés des Capitaux, Bloomberg ; selon l’appréciation des titres, excluant les dividendes

Les particularités du marché liées aux élections de mi-mandat

Le cycle de quatre ans comporte une nuance importante, associée aux élections de mi-mandat, dont les données sur le rendement annuel ne rendent pas compte.

Le rendement historique au cours de la période qui précède et qui suit les élections de mi-mandat à la Chambre des représentants et au Sénat figure parmi les cycles saisonniers les plus prononcés des marchés boursiers que nous suivons. Il a persisté malgré ce qui s’est produit ou non à Washington, et peu importe le parti au pouvoir ou celui qui a gagné ou perdu de la vitesse.

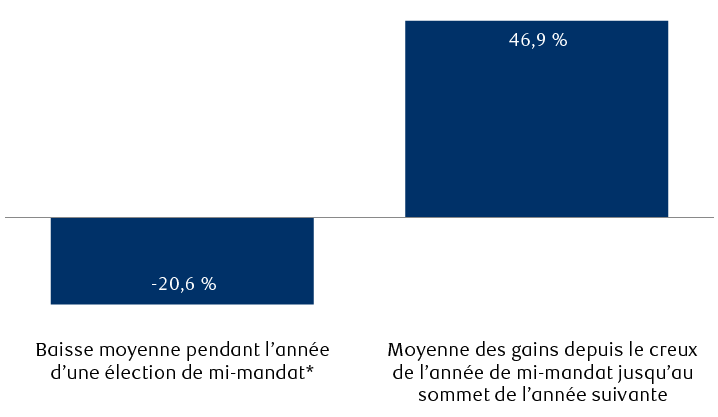

Lors des 22 périodes remontant à 1934 que nous avons examinées, le S&P 500 a généralement subi un repli ou une correction à un moment donné au cours des 12 mois précédant les élections de mi-mandat. L’indice a perdu 20,6 % en moyenne. Le présent cycle n’a pas fait exception, l’indice S&P 500 ayant chuté de 23,6 % entre son sommet de janvier 2022 et son creux de juin 2022.

Historiquement, les reculs ont souvent été plus que compensés par des redressements ultérieurs. Dans ces 22 cas survenus depuis 1934, le marché a affiché un gain de près de 47 % en moyenne à un moment donné pendant l’année suivant les élections de mi-mandat. Il est intéressant de noter qu’il a généralement atteint un sommet au cours de la deuxième moitié de l’année, souvent au quatrième trimestre. Le marché a été en mesure de dépasser son précédent sommet lors de 77 % des 22 occasions.

Les corrections sont courantes au cours des années d’élections de mi‑mandat, tout comme les redressements subséquents

Rendements de l’indice S&P 500 entourant les années d’élections de mi-mandat (de 1934 à 2019)

Le graphique à colonnes montre le rendement du S&P 500 au cours des années d’élections de mi-mandat Le repli moyen au cours de l’année des élections de mi-mandat était de 20,6 %. Le repli est calculé selon l’écart entre le sommet atteint au cours des 12 mois précédant le creux de l’année d’une élection de mi-mandat et ce creux. Dans 22 des 23 cas, le creux a été atteint avant les élections de mi-mandat ; l’exception est survenue en 2018, quand le creux a eu lieu après les élections. La moyenne des gains depuis le creux de l’année de mi-mandat jusqu’au sommet de l’année suivante était de 46,9 %.

*Le rendement est calculé selon l’écart entre le sommet atteint au cours des 12 mois précédant le creux de l’année d’une élection de mi-mandat et ce creux. Dans 22 des 23 cas, le creux a été atteint avant les élections de mi-mandat ; l’exception est survenue en 2018, quand le creux a eu lieu après les élections.

Sources – RBC Gestion de patrimoine, Bloomberg ; rendement entourant 22 années d’élections de mi-mandat

Toutefois, le redressement moyen de près de 47 % qui suit le creux d’une année d’élections de mi-mandat ne donne pas un portrait complet de la situation. La moyenne est issue de rendements très variés ; le plus faible a été de 14,7 % et le plus élevé, de 87,1 %.

Au moment de la rédaction du présent article, l’indice S&P 500 est en hausse de 6,6 % par rapport au creux de la mi-juin. Nous pensons que la progression se poursuivra d’ici la fin de 2023. Cependant, nous doutons que le marché grimpe en ligne droite et une reprise de grande ampleur n’est nullement garantie étant donné la persistance d’une inflation problématique qui n’a pas encore été maîtrisée par la Fed et les difficultés économiques générales, y compris les risques élevés de récession.

Notons qu’au cours de sept périodes d’élections de mi-mandat précédentes qui ont été accompagnées de difficultés en matière d’inflation, le marché a atteint un nouveau sommet l’année après les élections de mi-mandat moins fréquemment que durant les périodes non inflationnistes.

Une impasse peut être favorable

Les investisseurs individuels posent souvent la question suivante : le marché se porte-t-il généralement mieux lorsqu’un parti en particulier est au pouvoir à Washington ?

En bref, le marché a souvent bien accueilli certaines formes d’impasse à Washington – découlant d’un gouvernement divisé ou d’un partage des pouvoirs entre les deux principaux partis –, mais pas toujours.

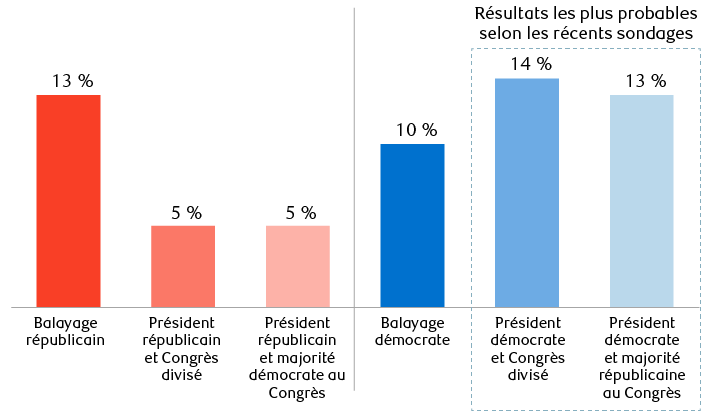

Selon une étude de RBC Marchés des Capitaux remontant à 1932, les rendements du S&P 500 ont habituellement été les plus élevés dans trois cas :

- Lorsque les démocrates ont contrôlé la présidence et que les deux partis se sont partagé la Chambre des représentants et le Sénat (S&P 500 : +14 %, en moyenne) ;

- Lorsqu’un président démocrate a siégé au sein d’un Congrès à majorité républicaine (+13 %) ; ou

- Lorsque les républicains ont contrôlé la présidence et les deux chambres du Congrès (+13 %).

Historiquement, les rendements ont été un peu moins élevés quand les démocrates ont été à la tête de la présidence et des deux chambres du Congrès (+10 %). En revanche, les rendements ont été beaucoup plus faibles quand un président républicain a dû composer avec un Congrès divisé ou dominé par les démocrates, comme le montre le graphique.

Le marché américain s’est bien comporté pendant les périodes de division des pouvoirs

Rendements moyens annuels de l’indice S&P 500 depuis 1932, selon le parti qui contrôlait le gouvernement fédéral

Le graphique à colonnes illustre les rendements annuels historiques de l’indice S&P 500 selon divers scénarios de parti au pouvoir fédéral. Les rendements se présentent comme suit : L’indice S&P 500 a gagné 13 % en moyenne durant les périodes de balayage politique républicain (lorsque le parti a la présidence et la majorité des deux chambres du Congrès). Il a gagné 5 % lorsque les républicains avaient la présidence et que le Congrès était divisé entre les républicains et les démocrates. Il a également augmenté de 5 % lorsque les républicains ont pris la présidence et que les démocrates ont contrôlé les deux chambres du Congrès. Il a gagné 10 % pendant les périodes de balayage démocrate. Il a gagné 14 % lorsque les démocrates avaient la présidence et que le Congrès était divisé entre les républicains et les démocrates. Il a également gagné 13 % lorsque les démocrates ont pris la présidence et que les républicains ont contrôlé les deux chambres du Congrès.

Nota : Les élections de 2000 ont eu pour résultat une égalité au Sénat, un vice-président républicain ayant un vote prépondérant après l’inauguration. Toutefois, au milieu de 2001, un sénateur républicain a quitté son parti pour devenir indépendant et se joindre au caucus des démocrates.

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux, Haver Analytics ; les données sont fondées uniquement sur les prix et ne tiennent pas compte des dividendes.

Les marchés prisent habituellement les freins et les contrepoids

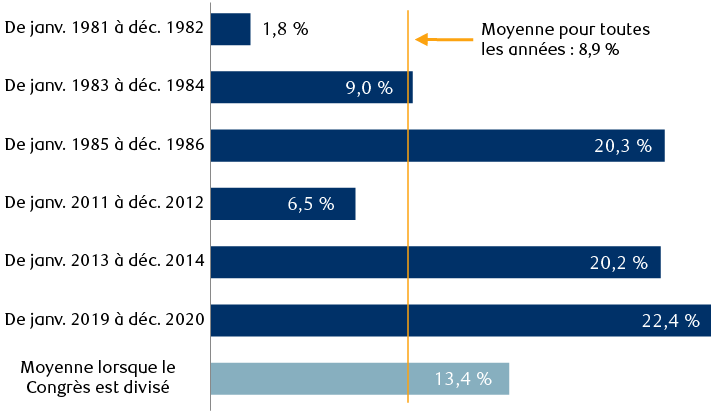

Étant donné que les récents sondages prévoient que les républicains remporteront la majorité à la Chambre des représentants, et que la course au Sénat est trop serrée pour en prédire l’issue, il nous paraît utile d’examiner d’un peu plus près les rendements historiques du marché lorsque le Congrès a été divisé entre les deux partis. Ce scénario est en fait plus rare que ce que l’on pourrait croire dans l’histoire américaine. Il ne s’est produit que lors de six des périodes de deux années enregistrées depuis 1932, et exclusivement après 1980. Autrement dit, un Congrès divisé a été un phénomène beaucoup plus fréquent à l’ère moderne.

Nous avons constaté que l’indice S&P 500 a dégagé un rendement supérieur dans quatre des six cas où le Congrès a été divisé, et que trois de ces périodes ont donné lieu à des gains annualisés de plus de 20 %. Au cours des six périodes, l’indice a progressé de 13,4 % par année en moyenne, par rapport à un gain annuel moyen de 8,9 % pour toutes les années écoulées depuis 1932.

Rendements annualisés de l’indice S&P 500 lorsque le Congrès est divisé

Depuis 1932, six cas d’un parti qui contrôle la Chambre des représentants, tandis que l’autre parti contrôle le Sénat

Le graphique à barres montre les rendements annualisés du S&P 500 lorsque le contrôle du Congrès a été réparti entre les deux partis. Cela ne s’est produit que six fois depuis 1932. Les rendements annualisés : +1,8 % de janv. 81 à déc. 82 ; +9,0 % de janv. 83 à déc. 84 ; +20,3 % de janv. 85 à déc. 86 ; +6,5 % de janv. 2011 à déc. 2012 ; +20,2 % de janv. 2013 à déc. 2014 ; +22,4 % de janv. 2019 à déc. 2020. La moyenne de toutes ces périodes est de 13,4 %. Le rendement annuel moyen de toutes les années de 1932 à 2020 est de 8,9 %.

Sources : RBC Gestion de patrimoine, Bloomberg ; selon le rendement des prix (ne comprend pas les dividendes) ; les données couvrent les périodes de deux ans qui suivent les élections présidentielles et les élections de mi-mandat ; moyenne annuelle de 1932 à 2020

Essentiellement, tout se résume aux données fondamentales

Si l’on se fie aux données historiques, les rendements passés lors des élections de mi-mandat et le risque d’impasse à Washington à l’issue du vote du 8 novembre pourraient être de bon augure pour le marché. Les données sur le marché montrent qu’il existe effectivement des cycles de rendement associés aux années d’élection qui méritent d’être pris en compte et respectés selon nous, en particulier ceux qui entourent les élections de mi-mandat.

Mais les investisseurs doivent garder à l’esprit que les élections ne sont pas le seul ni même le principal moteur des cours boursiers américains. À notre avis, le rendement actuel du marché est bien plus tributaire des décisions de politique monétaire de la Réserve fédérale, des fluctuations de l’économie et des tendances connexes des bénéfices des sociétés que des mesures prises par la Maison-Blanche et le Capitole. Ces facteurs évoluent à l’heure actuelle et c’est ce qui explique, selon nous, la volatilité récente du marché.

Il est prudent de continuer à suivre les données fondamentales de l’économie intérieure, et plus particulièrement la trajectoire des indicateurs avancés de récession, surtout compte tenu des incertitudes actuelles. Nous croyons que les récessions et les mouvements correspondants des bénéfices des entreprises influent davantage sur les rendements des placements que le parti politique qui dirige à Washington. Les récessions donnent habituellement lieu à des marchés boursiers baissiers. Puis, lors des périodes de difficultés économiques, souvent lorsque les manchettes sont les plus sombres et que les investisseurs sont plutôt pessimistes, des signes précurseurs de reprise économique déclenchent généralement de nouveaux cycles de marché haussier avant même la fin des récessions.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.