Depuis juin, la reprise de l’économie chinoise s’est essoufflée, freinée par la résurgence de la COVID-19, l’inexorable repli du marché du logement et l’intensification des tensions avec Taïwan. En outre, une sécheresse a entravé la production industrielle et hydroélectrique dans la province du Sichuan, un important centre industriel.

La trajectoire et le rythme de la croissance économique de la Chine attirent de plus en plus l’attention des investisseurs des pays développés, étant donné l’apport démesuré du pays à l’économie mondiale. Comme le Royaume-Uni et l’Europe plongeront probablement en récession et que l’économie américaine vacille, la direction que prendra la Chine revêt une importance encore plus grande que d’habitude. Nous évaluons les principaux enjeux qui contribuent à l’incertitude économique en Chine et examinons les répercussions sur les positions en actions.

Maintien de la tolérance zéro vis-à-vis de la COVID-19

Selon nous, les participants au marché estiment généralement que les mesures visant à endiguer la COVID-19 en Chine ne seront probablement pas assouplies avant le 20e Congrès national du Parti communiste prévu dans le courant de l’année. Durant cet événement important qui a lieu tous les cinq ans, les postes des principaux décideurs du pays sont confirmés.

Cependant, plusieurs indices indiquent selon nous qu’en dépit de ses politiques strictes, la Chine étudie activement des solutions pour redémarrer son économie et reprendre les échanges avec le reste du monde.

Par exemple, Hong Kong a récemment réduit de sept à trois jours la période de quarantaine imposée à ses visiteurs. Début novembre, deux événements internationaux majeurs se tiendront dans la cité-État : un sommet financier de deux jours destiné à aider la ville à reprendre son rôle de centre financier de premier plan, et le tournoi de rugby à sept. Hong Kong a pris d’importantes dispositions pour ces deux événements, qui pourraient servir de modèles pour la réouverture future de la ville, voire de l’ensemble de la Chine.

Selon certains médias étrangers, le président Xi Jinping pourrait bientôt se rendre en Arabie saoudite. Il envisagerait aussi d’assister au sommet régional de l’Organisation de Shanghai pour la coopération organisé mi-septembre en Ouzbékistan. Bloomberg a également signalé que le président Xi assisterait au sommet du G20 en Indonésie en novembre. Il s’agirait des premiers voyages à l’étranger du dirigeant chinois en près de trois ans. À notre avis, la participation à des événements internationaux montrerait que les hauts responsables sont prêts à accepter les risques liés à la COVID-19 en contrepartie de la réouverture au monde, ce qui pourrait ouvrir la voie à un redémarrage généralisé.

La politique de tolérance zéro vis-à-vis de la COVID-19 demeure un facteur de risque pour l’économie. Toutefois, il nous semble peu probable que des confinements semblables à ceux imposés à Shanghai au début de l’année soient rétablis. Toute nouvelle flambée de COVID-19 devrait avoir des conséquences moins graves sur les chaînes logistiques des grands centres de production et l’économie en général. En effet, les nouveaux protocoles sanitaires prévoient des règles de quarantaine plus souples en cas de contacts étroits et pour les voyageurs qui entrent au pays. En outre, le gouvernement s’est engagé à assouplir les mesures de confinement trop sévères en vigueur localement.

Le marché immobilier reste vulnérable

Depuis fin juin, le boycottage des prêts hypothécaires prend de l’ampleur en Chine et fait les gros titres. Partout au pays, des acheteurs refusent de rembourser des prêts liés à des projets inachevés et dont la construction a été interrompue. Cette tendance a ébranlé la confiance dans le marché du logement en mettant en évidence le risque de l’achat sur plan auprès de promoteurs en difficulté.

La situation évolue sans cesse, mais nous pensons que les dommages causés au secteur bancaire chinois seront sans doute limités. Les banques commerciales concernées jusqu’à présent ont indiqué que les hypothèques à risque représentaient environ 0,01 % de leur portefeuille de prêts. En outre, les acheteurs ne veulent pas échapper à leurs obligations ; ils exigent plutôt la livraison de leurs appartements.

Toutefois, la situation pourrait inciter les banques et les gouvernements locaux à resserrer les critères d’approbation des prêts hypothécaires ainsi que les règles sur l’utilisation par les promoteurs des fonds issus des préventes. Cette possibilité nous paraît préoccupante, car cela exacerberait la pression sur le financement dans le secteur immobilier.

À l’heure actuelle, les gouvernements locaux mettent les bouchées doubles pour assurer l’achèvement des projets résidentiels, en établissant des fonds de sauvetage et en soutenant financièrement certains projets. À notre avis, ces efforts apportent une aide supplémentaire aux projets eux-mêmes, mais il ne s’agit pas d’un plan de renflouement à grande échelle mené par le gouvernement central. Même si celui-ci intervenait, l’élaboration d’un plan national prendrait beaucoup de temps.

En réalité, il n’existe pas de solution rapide au problème du marché immobilier. Nous croyons que les fonds de sauvetage locaux ne suffiront pas pour rétablir la confiance des acheteurs au niveau national. La faiblesse du marché du logement chinois pourrait durer donc plus longtemps que prévu initialement.

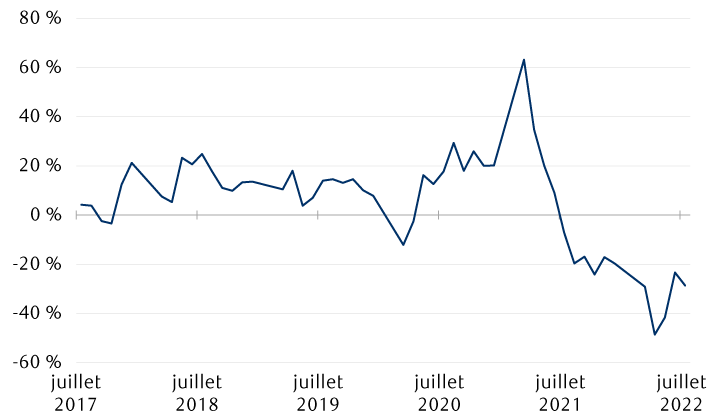

Les ventes de propriétés ont ralenti en Chine

Ventes d’immeubles résidentiels en Chine (variation d’une année sur l’autre)

Le graphique linéaire révèle une baisse marquée des ventes d’immeubles résidentiels en Chine depuis juillet 2021. La variation d’une année sur l’autre était alors de -7,19 %, contre -28,64 % à la fin de juillet 2022.

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’au 31 juillet 2022

Des mesures de relance économique plus musclées

Le gouvernement chinois a hésité à annoncer un assouplissement majeur de sa politique monétaire. En effet, les problèmes qui minent l’économie du pays découlent de la demande de prêts anémique au vu des perspectives de croissance incertaines et des restrictions liées à la COVID-19. Les données sur le crédit pour le mois de juillet se sont révélées décevantes en montrant que la demande de prêts reste relativement modeste.

Après une courte pause en juillet, la Banque populaire de Chine a recommencé à assouplir sa politique. Le 15 août, elle a abaissé de façon inattendue le taux directeur de 10 points de base (pb) en réaction à la faiblesse des statistiques récentes. Puis le 22 août, elle a réduit les principaux taux des prêts, soit les taux préférentiels des prêts à un an et à cinq ans, de 5 pb et de 15 pb respectivement. Ces mesures pourraient ne pas être suffisantes pour alléger notablement la pression sur la croissance. Cependant, nous croyons que la Banque populaire de Chine veut rassurer les participants au marché en montrant qu’elle fait le nécessaire afin de stabiliser l’économie. Enfin, le 24 août, le gouvernement central a dévoilé de nouveaux programmes d’investissements, principalement destinés à des projets d’infrastructure.

Nous pensons que les responsables de la politique pourraient finir par annoncer un assouplissement plus énergique en vue d’atténuer les risques de baisse et qu’une autre diminution des taux de référence est possible cette année.

À notre avis, l’objectif de croissance du PIB de 5,5 %, fixé par le gouvernement au début de l’année, sera presque impossible à atteindre. Beijing a récemment minimisé l’importance de réaliser ces objectifs. Le gouvernement a déclaré qu’il comptait plutôt maintenir la croissance économique dans une fourchette raisonnable, ce qui, selon nous, laisse entendre qu’il donnera la priorité à l’emploi et aux cibles d’inflation.

Tensions à propos de Taïwan

Taïwan est passée à l’avant-scène dans le différend qui oppose les États-Unis et la Chine.

Toutefois, malgré la fermeté des récents discours, nous ne nous attendons pas à ce que la Chine s’enflamme davantage au sujet de l’île. Comme l’a récemment écrit Eric Lascelles, économiste en chef à RBC Gestion mondiale d’actifs Inc., « il demeure improbable que la Chine envahisse Taïwan à court terme, ou que la Chine et les États-Unis en viennent à ouvrir le feu. La raison principale est qu’un tel conflit serait désastreux pour toutes les parties, d’un point de vue militaire aussi bien qu’économique ».

Il y a peu, la Chine a imposé des restrictions sur les importations de produits alimentaires venant de Taïwan. Elles sont toutefois largement symboliques et, selon nous, leur incidence sur l’économie de l’île devrait s’avérer négligeable. D’après nous, la Chine n’infligera pas de sanctions commerciales plus sévères à Taïwan, car cela pourrait nuire à son secteur manufacturier. En effet, les produits technologiques, comme les composants électroniques et les semi-conducteurs de pointe, constituent plus de 70 % des exportations taïwanaises destinées à la Chine. Ces produits font partie intégrante de l’approvisionnement régional du secteur technologique et sont essentiels aux exportations de la Chine vers le reste du monde.

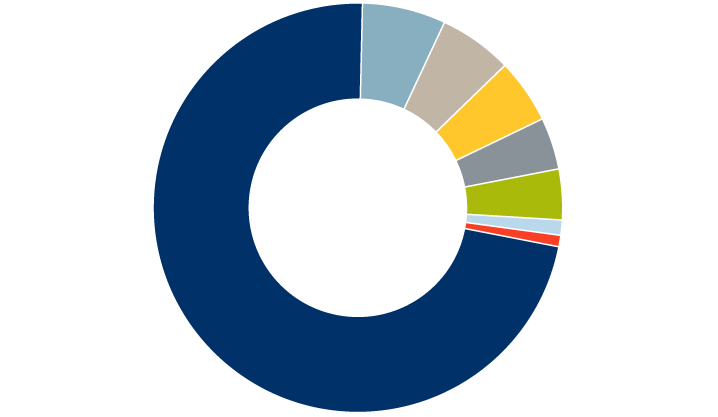

Les exportations de produits alimentaires vers la Chine et Hong Kong représentent moins de 1 % des exportations totales de Taïwan

Exportations de Taïwan vers la Chine et Hong Kong en 2021

Le graphique en anneau porte sur les exportations de Taïwan en Chine et à Hong Kong en 2021 et indique que les aliments représentent moins de 1 % du total de ces exportations. Par conséquent, les restrictions imposées par la Chine au commerce de l’alimentation auront des effets minimes sur l’économie taïwanaise. Les produits technologiques (c.-à-d. les composants électroniques et les puces de haute technologie) constituent plus de 70 % des exportations taïwanaises destinées à la Chine. Ces produits font partie intégrante de l’approvisionnement régional du secteur technologique et sont essentiels aux exportations de la Chine vers le reste du monde.

Sources : RBC Gestion de patrimoine, ministère des Finances de Taïwan

Cela dit, nous prévoyons que les tensions entourant Taïwan persisteront à moyen terme, puisque les deux partis politiques des États-Unis semblent vouloir utiliser cet enjeu pour réaliser des gains politiques dans leur pays ; certains représentants du Congrès misent sur cette question dans le but d’atteindre leurs objectifs de politique étrangère. Cela pourrait, à tout le moins, augmenter occasionnellement les risques liés aux manchettes pour les marchés.

Répercussions pour les stratégies d’actions

De nombreuses incertitudes planent sur l’économie et le marché boursier chinois. Selon nous, le marché chinois a besoin de temps pour assimiler les dernières nouvelles et pourrait être volatil à court terme.

Toutefois, les valorisations semblent refléter au moins un peu le pessimisme ambiant. L’indice MSCI Chine affiche un ratio cours/bénéfice de 10,5 fois les prévisions sur 12 mois, ce qui est nettement inférieur à la moyenne sur cinq ans de 14,9 fois.

Nous nous attendons à d’autres assouplissements des politiques budgétaire et monétaire qui devraient soutenir les actions chinoises en cas de baisse, d’autant plus que les cycles de hausse des taux ne sont pas terminés dans les autres grands marchés développés.

À l’avenir, nous estimons que la levée progressive des mesures de tolérance zéro face à la COVID-19 sera essentielle pour rétablir la confiance des entreprises et des consommateurs dans l’économie chinoise. L’attention des investisseurs se focalisera également sur l’orientation de la politique à l’égard du marché immobilier.

Dans l’univers des actions chinoises, nous privilégions des thèmes structurels tels que la transition énergétique, en particulier les placements dans la chaîne de valeur des énergies renouvelables. Nous sommes également d’avis que les thèmes liés aux plans du pays visant à devenir autosuffisant dans le domaine de la technologie seront soutenus par les politiques gouvernementales, dans un contexte de tensions géopolitiques. La fabrication de produits haut de gamme, comme la chaîne de valeur des véhicules électriques, devrait sortir gagnante à moyen et à long terme. Les valorisations de certaines actions de ce secteur nous semblent attrayantes à la suite de la récente correction.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.