Le spectre d’une inflation obstinément élevée et les doutes quant à la capacité des banques centrales de la juguler – sans plonger les grandes économies en récession – ont exercé des pressions sur le marché boursier mondial dernièrement.

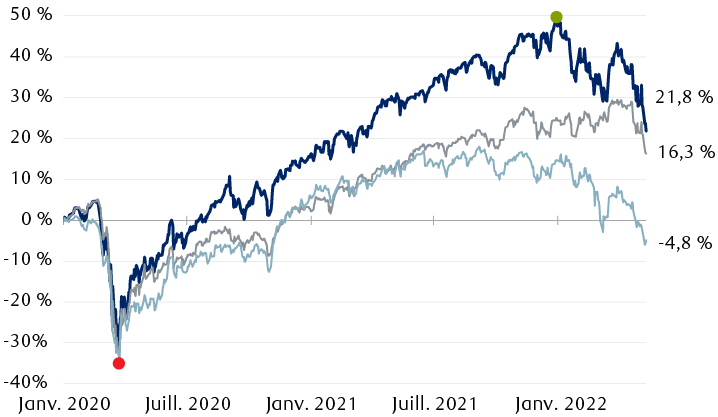

L’indice S&P 500 est en voie d’enregistrer des pertes pour une sixième semaine d’affilée, et d’autres grands marchés ont aussi fait l’objet de ventes massives. Environ le tiers des gains démesurés que le marché américain avait réalisés depuis le creux de mars 2022 provoqué par la pandémie ont été annulés. Le graphique montre toutefois que le S&P 500 dépasse encore de 22 % son niveau d’avant la pandémie et qu’il a largement surpassé l’indice MSCI EAEO, lequel est surtout composé d’actions européennes.

Rendement de certains indices boursiers depuis janvier 2020 (avant le début de la pandémie)

Le graphique linéaire montre l’évolution de trois indices boursiers depuis janvier 2020 : le S&P 500, l’indice canadien S&P/TSX et l’indice MSCI EAEO (Europe, Australasie, Israël et Extrême-Orient). Les trois indices ont plongé ensemble de plus de 30 %, touchant un creux le 23 mars 2020, lorsque les inquiétudes suscitées par la crise de la COVID-19 ont atteint leur paroxysme. Par la suite, ils sont tous repartis à la hausse, bien que le S&P 500 ait devancé les deux autres. Le MSCI EAEO a été le premier à atteindre son sommet durant l’été 2021, suivi du S&P 500 le 3 janvier 2022, puis du S&P/TSX à la fin du mois de mars 2022. Récemment, les trois indices se sont fortement repliés. Voici leur rendement depuis janvier 2020 : le S&P 500 est en hausse de 21,8 % et le S&P/TSX, de 16,3 %. Le MSCI EAFE a quant à lui perdu 4,8 %.

Sources : RBC Gestion de patrimoine, Bloomberg ; période visée par les données : du 1er janvier 2020 au 11 mai 2022.

Malgré les turbulences, nous croyons que le marché américain peut produire des gains intéressants au cours des 12 prochains mois :

- Nos économistes prévoient une certaine atténuation des pressions inflationnistes au pays durant le second semestre de l’année. Par le passé, le marché a connu une forte hausse 12 mois après que l’inflation a atteint son point culminant.

- Les risques de récession demeurent modérés selon plusieurs de nos indicateurs.

- Nous pensons que la Réserve fédérale (Fed) dispose d’une certaine marge de manœuvre pour relever les taux d’intérêt sans stopper l’expansion économique et qu’elle évaluera l’effet de ces augmentations en cours de route.

- Les tendances relatives aux bénéfices sont encore bonnes dans l’ensemble, alors que le ratio cours/bénéfices du S&P 500 a baissé à 17,3 fois les prévisions moyennes pour 2022.

- Les investisseurs sont plutôt pessimistes et il s’agit habituellement d’un indicateur contraire pour le marché.

Tant que les conditions laissent davantage entrevoir des « craintes liées à la croissance » aux États‑Unis qu’une récession généralisée et que les risques géopolitiques ne s’aggravent pas, nous pensons que tout autre recul des marchés boursiers nord‑américains sera limité.

Les investisseurs doivent comprendre que nous traversons une période véritablement inédite qui s’accompagne de défis singuliers débordant largement le cadre d’un cycle économique ordinaire. Les chaînes logistiques ne sont pas encore pleinement remises des perturbations causées par la COVID‑19. De nouvelles pressions se font sentir du fait de la reprise des confinements en Chine, de la crise en Ukraine et des sanctions imposées à la Russie. Ces facteurs rendent plus complexe la maîtrise de l’inflation pour les banques centrales, surtout depuis que la Fed a amorcé les hausses de taux bien après que la poussée inflationniste a débuté.

À notre avis, les marchés boursiers auront de la difficulté à jauger les séquelles et la durée de ces pressions uniques sur la croissance de l’économie et des bénéfices des sociétés, ce qui explique la volatilité et la longue liquidation. À ce stade, il est intéressant d’examiner le rendement passé avant et après les épisodes d’inflation élevée, et durant les scénarios de « craintes liées à la croissance » et de récession.

L’ombre de l’inflation

Mercredi, le Bureau of Labor Statistics a annoncé un léger recul de l’inflation des prix à la consommation des États‑Unis, soit de 8,5 % sur 12 mois en mars à 8,3 % en avril ; cela n’a toutefois pas beaucoup rassuré les participants au marché, pas plus que le repli du taux d’inflation de base (qui exclut les aliments et l’énergie) de 6,5 % à 6,2 %. Les économistes s’attendaient généralement à un déclin plus marqué des deux mesures.

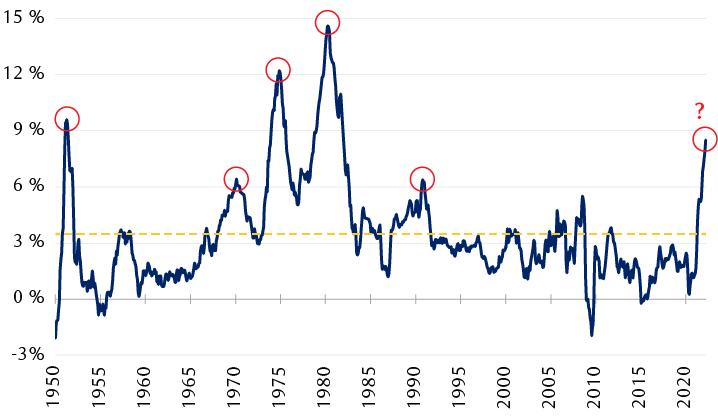

Sommets de 6 % ou plus du taux d’inflation aux États‑Unis depuis 1950

Indice des prix à la consommation (évolution d’une année sur l’autre en %)

Le graphique linéaire suit les variations de l’indice des prix à la consommation (taux d’inflation) des États-Unis depuis 1950. On remarque que l’inflation a culminé à plus de 6 % à quatre reprises : 9,4 % en 1951, 6,2 % en 1970, 12,3 % en 1974, 14,8 % en 1980 et 6,3 % en 1990. Le graphique montre aussi le dernier pic de l’inflation, de 8,5 %, en mars 2022.

Sources : RBC Gestion de patrimoine, FactSet ; données mensuelles prises en compte jusqu’à la fin d’avril 2022.

Les prix des services (services publics, billets d’avion, hôtels et loyers) ont augmenté comme nous l’avions prévu en avril. Par contre, la hausse du prix des biens était inattendue. En outre, le tassement des prix de l’énergie, qui s’étaient envolés en mars, a été neutralisé par la flambée des prix des aliments dans un certain nombre de catégories.

On ignore si le taux d’inflation a déjà plafonné pour le cycle en cours, mais nos économistes estiment qu’il ne pourra pas grimper encore beaucoup à court terme. Il y a des raisons de croire que l’inflation s’atténuera d’ici à la fin de l’année, même si elle se maintiendra à un niveau « excessivement élevé », selon RBC Gestion mondiale d’actifs.

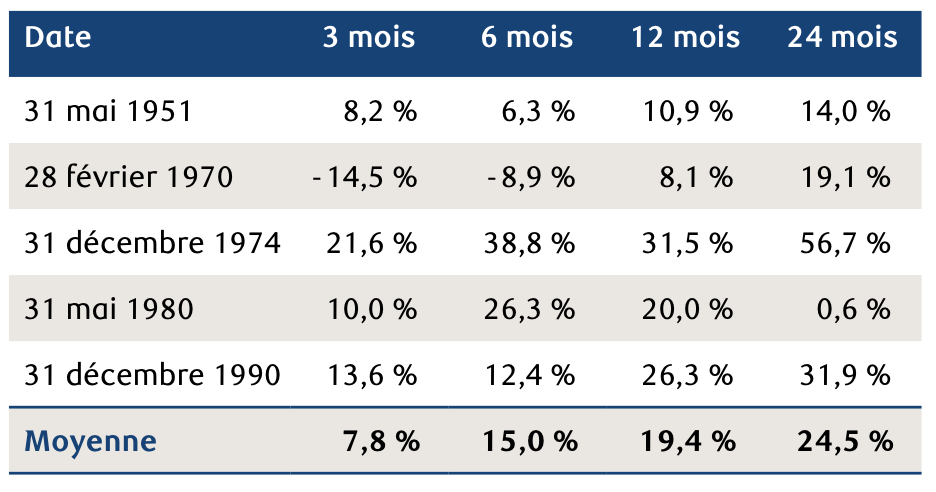

Il y a un autre point positif. En effet, précédemment, le marché boursier s’est fortement redressé dans les mois qui ont suivi le pic de l’inflation, y compris lorsque la conjoncture économique globale était défavorable et instable. Depuis 1950, après les cinq pics de l’inflation à un taux de 6 % ou plus, le S&P 500 a gagné en moyenne 19,4 % au cours des 12 mois qui ont suivi et durant lesquels l’inflation a régressé, comme le montre le tableau ci-dessous.

Rendement du S&P 500 à la suite des pics de l’inflation

Sources : RBC Gestion de patrimoine, FactSet ; rendements cumulatifs.

Nervosité et craintes liées à la croissance

En plus de l’inflation, bien des choses dépendront de la croissance économique. Actuellement, nos indicateurs révèlent que l’économie américaine ne se dirige pas vers une récession, mais plutôt qu’elle suscite des « craintes liées à la croissance ».

Dans un tel scénario, la croissance économique est menacée, ce qui accentue de vraies craintes d’une croissance très lente et inégale ou d’une récession, mais cette récession est finalement évitée, et la croissance économique retrouve un rythme normal avec le temps. Ces épisodes de craintes liées à la croissance sont courants à chaque cycle d’expansion économique et ils entraînent souvent d’importantes corrections des marchés.

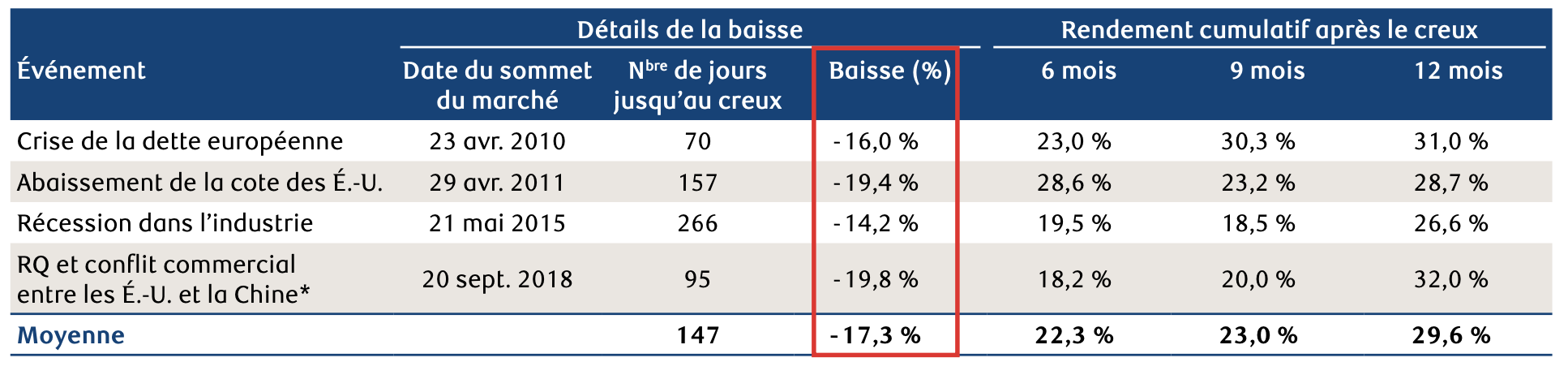

Le tableau ci-dessous montre de quelle manière le S&P 500 s’est comporté lors des quatre précédents épisodes de craintes liés à la croissance survenus depuis 2009. Le S&P 500 a perdu 17,3 %, en moyenne, les reculs variant de 14 % environ à près de 20 %. À titre comparatif, le S&P 500 s’est replié de 18 % jusqu’à présent durant la période en cours, un résultat compris dans la fourchette des « craintes liées à la croissance ». Il est intéressant de signaler que pour chacune des quatre périodes examinées, le marché a consolidé ses gains et regagné près de 30 %, en moyenne, dans les 12 mois qui ont suivi le creux du SP& 500.

Repli du S&P 500 durant les périodes de « craintes liées à la croissance » qui ont suivi la crise financière

* « RQ » = resserrement quantitatif de la Fed.

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux ; Haver Analytics.

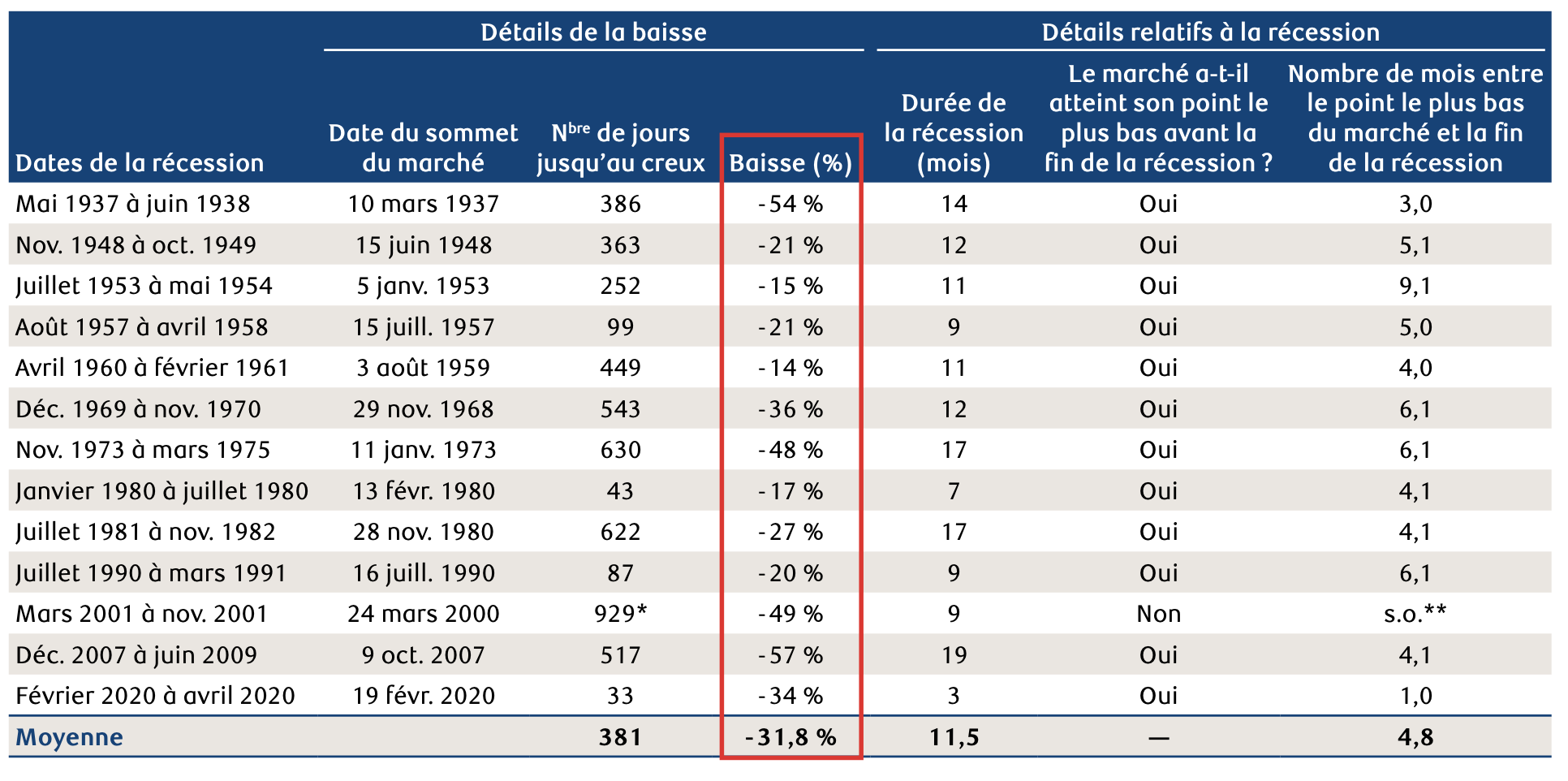

Signes de récession : toujours au vert

Les marchés connaissent habituellement des replis plus prononcés et plus longs au moment des récessions. Lors des 13 récessions enregistrées aux États‑Unis depuis 1937, le S&P 500 a chuté de 31,8 % et a mis plus d’un an pour atteindre son point le plus bas, en moyenne. À une occasion, toutefois, le marché a atteint son creux avant la fin officielle de la récession.

Nos principaux indicateurs avancés ne signalent actuellement aucun risque élevé de récession au cours des 12 prochains mois. En fait, ils semblent plutôt annoncer la poursuite de l’expansion ; les indicateurs n’ont pas changé depuis avril, quand nous avons effectué la mise à jour de notre feuille de pointage sur la récession. Ils restent fermes malgré la contraction de 1,4 % du produit intérieur brut (PIB) au premier trimestre, largement attribuable à un fléchissement inhabituel des exportations nettes lié aux problèmes des chaînes logistiques. Nous savons cependant que les indicateurs peuvent changer et que des risques uniques pèsent sur les économies américaine et mondiale. Nous ne pouvons donc pas écarter une hausse des risques de récession dans le cours de cette année ou de la prochaine.

Traverser les turbulences

Nous pensons que la trajectoire du S&P 500 au cours des prochains moins dépendra principalement des tendances de l’inflation, de l’efficacité des décisions de la Fed et, surtout, de la réaction de l’économie et des bénéfices à ces deux facteurs. À notre avis, la gamme des résultats possibles, tant négatifs que positifs, est encore assez vaste, et il faudra sans doute du temps au marché pour composer avec les incertitudes. Le marché pourrait encore connaître de la volatilité et un repli jusqu’à ce que les grands indices atteignent des niveaux durablement élevés. Si le scénario des « craintes liées à la croissance » se concrétise et que la récession est évitée, comme le laissent actuellement entendre nos indicateurs économiques, nous pensons que le recul du marché et la période de volatilité à venir seront limités.

Corrections du S&P 500 dans le contexte des récessions

La récession de 1945 a été écartée puisqu’il n’y a pas eu de recul marqué du marché boursier. * Aux alentours de la récession de mars 2001 à novembre 2001, les statistiques concernant le repli sont fondées sur un sommet en mars 2000 et un creux en octobre 2002. Le marché a connu un premier creux en novembre 2001, puis ce creux a été atteint de nouveau et dépassé en 2002. ** Le marché a atteint son point le plus bas 10 mois après la fin de la récession. Ces données ne sont pas incluses dans le calcul de la moyenne de cette colonne.

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux ; Haver Analytics ; RBC Gestion de patrimoine.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.