« Vendre et réinvestir avant juin ? » Une question que l'on me pose fréquemment depuis la proposition d'augmentation du taux d'inclusion des gains en capital de 50 % à 66,67 % annoncée par le gouvernement fédéral.

Je recommande de faire des calculs et une planification de patrimoine prévisionnelle avant de prendre des décisions financières. Veuillez trouver ci-joint cet article qui approfondit le sujet avec quelques exemples. Je vous encourage à examiner ceci attentivement.

Les Perspectives Économiques d’Alexander Petrov

Le changement proposé du taux d'inclusion des gains en capital à 66,67 % pourrait affecter les Canadiens ordinaires et l'économie dans son ensemble.

Le gouvernement prétend que cela ne toucherait que 0,13 % des Canadiens, mais voici pourquoi cela a des implications beaucoup plus larges :

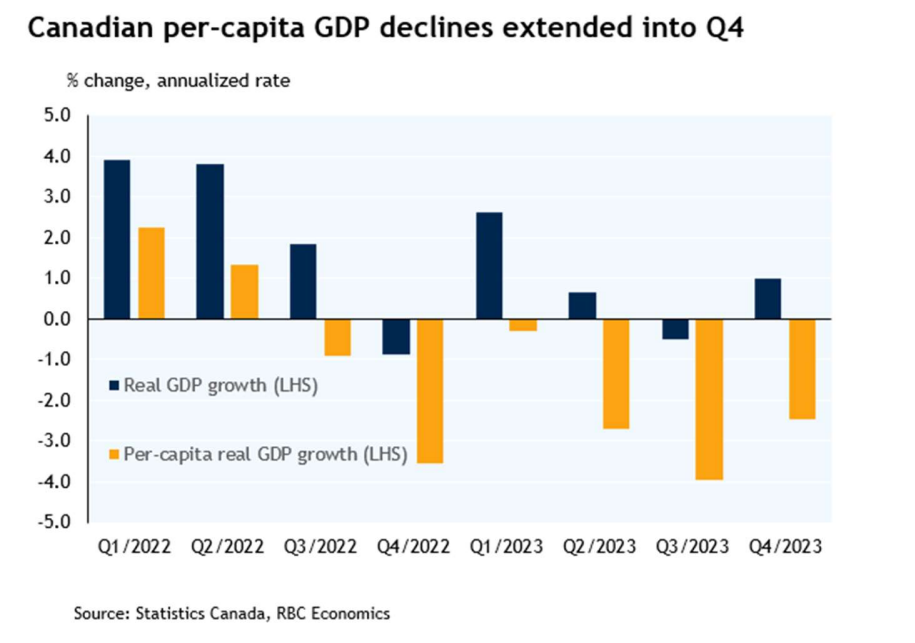

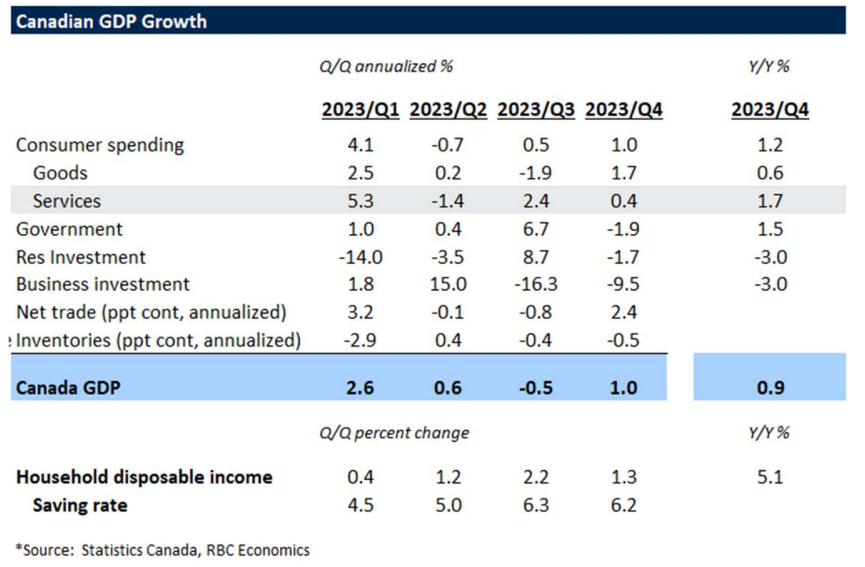

Le Canada souffre déjà d’une baisse de productivité telle que mesurée par le PIB par habitant ainsi que par le PIB dans son ensemble.

(Désolé, les graphiques ci-dessous ne sont pas disponnible en français)

Les taxes sur les investissements découragent les nouvelles entreprises et les investissements au Canada. Le capital pourrait se déployer là où l’investissement est incité. Les impacts économiques d’une telle politique restent à mesurer.

De plus, 250 000$ de gains en capital ne sont pas réservés aux ultra-riches. Voici quelques exemples rapides d’un Canadien au quotidien qui :

- Vend son duplex ou chalet qu'il a acheté il y a 30 ans. Il paye chaque année des taxes foncières croissants et récurrents. Il investit aussi dans la rénovation et l’entretien de la propriété. Désormais, s’il le vend ou le transmet à ses enfants, il sera rétroactivement assujettis au taux d’inclusion des gains en capital plus élevé.

- A économisé avec diligence 500 $ par mois pendant 30 ans avec un taux de rendement annualisé de 7%. Il dispose désormais de près de 600 000$, dont près de 400 000$ pourraient être des gains non réalisés. Maintenant qu'il est à la retraite, il veut enfin acheter son petit chalet de rêve. Il veut éviter les taux d’intérêt hypothécaires élevés et veut l’acheter comptant. Il devra vendre une grande partie de ses placements et être soumis à ce nouveau taux d'inclusion des gains en capital.

- Les professionnels incorporés tels que les médecins, avocats, comptables et autres qui seront soumis au taux d'inclusion de 66,67 % sur chaque dollar de gains en capital réalisé dans la société.

- Etc etc...

Si ce budget est adopté à la Chambre des communes, je m’engagerai à protéger l’argent durement gagné de mes clients grâce à une planification de patrimoine diligente.

Les Perspectives de Portefeuilles d’Alexander Petrov

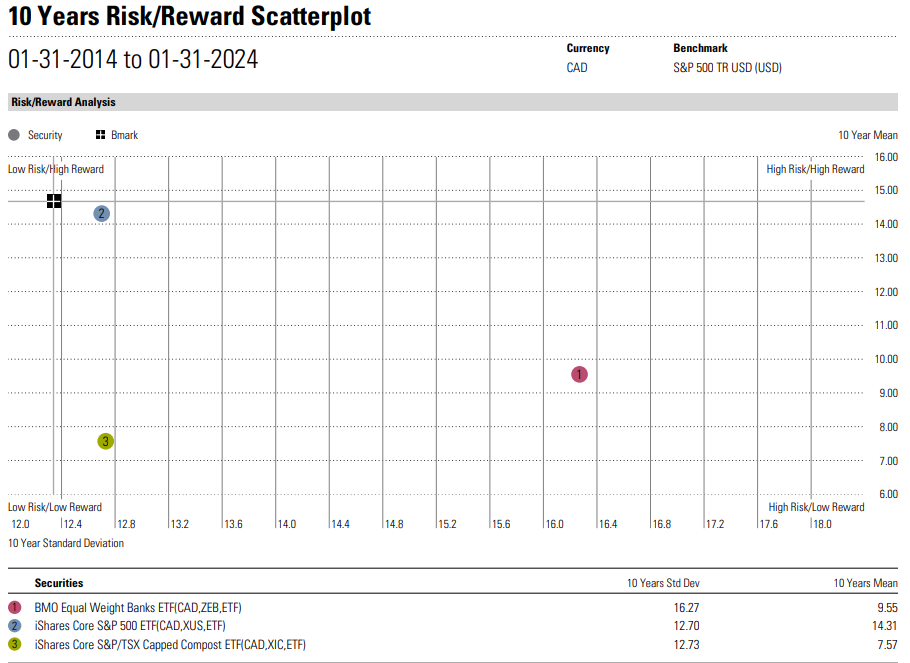

Pendant des années, j’ai alloué une plus grande part des actifs de mes clients aux actions américaines qu’aux actions canadiennes. Ma position à ce sujet est bien avant ce budget fédéral, mais je vais prendre l’opportunité de vous rappeler pourquoi je fais cela. Les États-Unis représentent actuellement 70 % de l'indice mondial MSCI tandis que le Canada n'en représente que 3 %. L’économie américaine est beaucoup plus vaste et diversifiée selon les secteurs. Les chiffres de productivité sont également plus favorables. Ce sont quelques-unes des raisons pour lesquelles les actions américaines ont surperformé les actions canadiennes sur de longues périodes avec moins de volatilité.

Voir ci-dessous un diagramme de dispersion risque-récompense dans lequel je compare le S&P 500 (États-Unis), le S&P/TSX (Canada) et le FNB BMO composé de banques pondérées également (banques canadiennes uniquement). Vous pouvez constater que le S&P 500 a enregistré des rendements plus élevés avec moins de volatilité.

(Désolé, le graphique ci-dessous n'est pas disponnible en français)

-Source : Morningstar

N'hésitez pas à me contacter si vous avez des questions.

Cordialement,

-Alexander Petrov