L’issue des rencontres des principales banques centrales dans le monde cette semaine est essentiellement conforme aux attentes générales. Pour la Réserve fédérale (Fed), cela a signifié une hausse encore plus modérée de 25 points de base (pb), qui porte les taux d’intérêt aux États-Unis à une fourchette cible de 4,50 % à 4,75 %. Au Royaume-Uni et en Europe, un relèvement de 50 pb a fixé les taux à 4,00 % et à 2,50 % respectivement.

Même si les trois banques centrales semblent se rapprocher de la fin de leur cycle de hausse respectif, les marchés mondiaux se fient généralement à la Fed. Or, celle-ci vient à notre avis de conclure le sien.

Première tâche accomplie

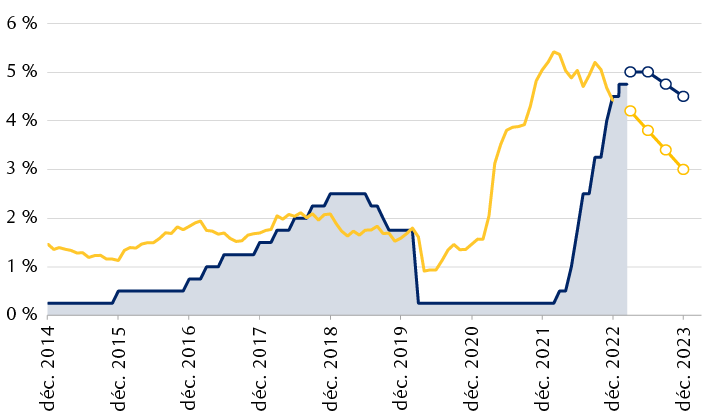

Il est désormais évident que la Fed s’est laissée dépasser par l’inflation et qu’elle a tenté de reprendre le dessus tout au long de 2022. La dernière hausse lui a enfin permis d’atteindre cet objectif. Comme l’illustre le premier graphique, le taux directeur aux États-Unis dépasse l’inflation de base, selon le relevé le plus récent (décembre 2022) de la mesure privilégiée par la Fed, c’est-à-dire l’indice des dépenses personnelles de consommation, et ce, pour la première fois depuis le dernier cycle de hausses.

Le taux directeur aux États-Unis dépasse maintenant le taux d’inflation, ce qui ouvre la voie à une pause de la Fed

Le graphique linéaire montre l’évolution depuis 2014 et les prévisions jusqu’en décembre 2023 de la limite supérieure de la fourchette cible du taux directeur de la Réserve fédérale ainsi que de l’inflation des DPC de base sur 12 mois. La limite supérieure de la fourchette cible du taux directeur se situe actuellement à 4,75 % et dépasse le dernier relevé de l’inflation de base, de 4,4 % en décembre 2022. Le taux des fonds fédéraux et l’inflation de base devraient baisser en 2023.

Sources : RBC Gestion de patrimoine ; prévisions du taux des fonds fédéraux de RBC Marchés des Capitaux ; prévisions de l’inflation de base des DPC selon le sondage mené par Bloomberg auprès des analystes en janvier 2023

Au quatrième trimestre, l’inflation s’est avérée inférieure à ce que la Fed avait prévu à sa rencontre de décembre, quand les décideurs croyaient que les taux d’intérêt grimperaient jusqu’à 5,25 % cette année. Toutefois, lors de la conférence de presse au sortir de la réunion, Jerome Powell, le président de la Fed, avait noté que les premiers signes de pressions désinflationnistes se manifestaient. D’après nous, la Fed pourrait donc revoir à la baisse ses prévisions inflationnistes lors de la mise à jour des projections économiques, à la rencontre de mars, et par conséquent, ses prévisions de hausse de taux.

Lien avec les données

Le dernier communiqué de la Fed est notable à deux égards : il ne fait aucune allusion au rythme de relèvement et remet plutôt l’accent sur le niveau final que les taux doivent atteindre. Même si M. Powell l’avait déjà laissé entendre l’année dernière, le nouveau communiqué semble confirmer que les hausses de taux majeures sont effectivement derrière nous et que la Fed tente maintenant de déterminer à quel niveau y mettre un terme.

Nous n’irions pas jusqu’à dire que la lutte contre l’inflation est terminée. Par contre, nous notons que les questions sur l’importance véritable de l’étroitesse du marché du travail aux États-Unis n’ont pas trouvé de réponse.

C’est donc l’emploi et non l’inflation (bien que les deux soient corrélés) qui déterminera la fin du cycle de resserrement. Les marchés n’auront pas à attendre longtemps la confirmation que la Fed décrétera deux autres hausses, qui sont nécessaires selon M. Powell, ou que le cycle finira plus tôt que prévu.

Le rapport sur les emplois non agricoles du 3 février devrait révéler un ralentissement de l’embauche, une légère hausse du taux de chômage, à 3,6 %, et un fléchissement de la croissance des salaires de 4,6 % à 4,3 % d’une année sur l’autre. Nous nous pencherons également sur la révision annuelle des données de 2022 qui sera publiée en même temps. Celle-ci pourrait indiquer que l’an dernier, la création d’emplois n’a peut-être pas été aussi solide qu’on le croyait, une fois les données plus complètes prises en compte.

Étant donné que les pressions inflationnistes diminuent rapidement, que le marché du travail ralentit et que les licenciements augmentent depuis peu, nous estimons que la Fed en a assez fait et que le cycle est déjà terminé.

Ne vous contentez pas de nous croire sur parole

Les marchés ont parlé. L’an dernier, les responsables de la Fed sont rapidement parvenus à dissiper tout doute que le marché aurait pu avoir quant à sa détermination à relever les taux de façon marquée pour lutter contre l’inflation. Le ton du président Powell s’est maintenant considérablement adouci. À notre avis, ce changement de ton a sans doute grandement contribué à la réaction positive du marché après la dernière hausse de taux de cette semaine.

Les taux des effets du Trésor, plus précisément celui de l’obligation du Trésor à 10 ans, qui sert de référence, ont encore fortement chuté cette semaine, sur fond d’apaisement des craintes liées aux hausses de taux et à l’inflation, accentuant ainsi un déclin amorcé à la fin de l’année dernière. Depuis son sommet de 4,24 % le 24 octobre 2022, le taux de l’obligation à 10 ans a dégringolé sous la barre des 3,40 %. Par conséquent, les taux hypothécaires fixes à 30 ans ont aussi fléchi ; après avoir dépassé 7 %, ils seraient sur le point de tomber en deçà de 6 % selon les données de Freddie Mac.

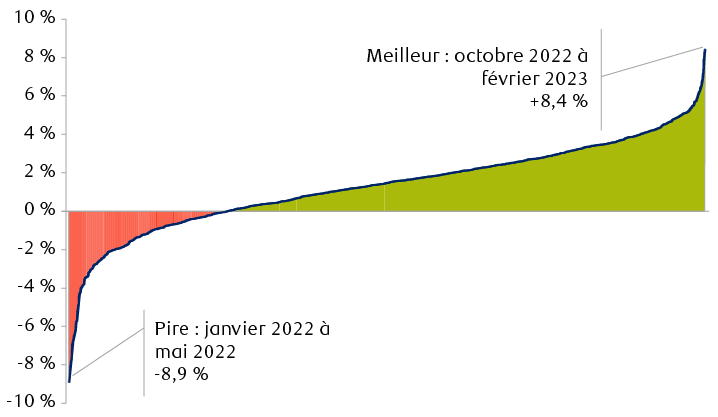

L’indice global des obligations américaines Bloomberg, qui est composé d’obligations de catégorie investissement de nombreux secteurs, vient ainsi d’enregistrer son plus bel épisode des 30 dernières années. Comme le taux moyen de l’indice est passé d’un sommet de 5,2 % l’an dernier à 4,2 % cette semaine, le prix moyen des obligations de l’indice a monté de 85 $ à 93 $ (les taux et les prix évoluant en sens inverse), portant les rendements totaux à 8,4 % en seulement un peu plus de trois mois.

Les derniers mois ont constitué la meilleure période des 30 dernières années pour les obligations américaines, qui ont gagné plus de 8 %

Le graphique montre les rendements totaux de l’indice global des obligations américaines Bloomberg sur des périodes mobiles de 15 semaines, enregistrés au cours des 30 dernières années et classés du meilleur au pire. La pire période s’étend de janvier 2022 à mai 2022, pour un rendement total de -8,9 %. La meilleure période va d’octobre 2022 au 1er février 2023, pour un rendement total de 8,4 %.

Sources : RBC Gestion de patrimoine, indice global des obligations américaines Bloomberg ; rendements totaux sur périodes mobiles de 15 semaines depuis 1993, du plus bas au plus élevé

Tout aussi vigoureux, l’indice S&P 500 s’est établi à 4 119 après la réunion de la Fed du 1er février. Il s’agit de son plus haut niveau de clôture depuis août et cela représente un gain de plus de 15 % par rapport au creux du 12 octobre 2022.

Les rôles sont inversés

Bien que les marchés aient connu une bonne semaine et qu’il y ait des chances que le marché du travail reste solide malgré les mesures musclées de la Fed, les marchés ont repris le contrôle, d’après nous. La Fed a réussi l’an dernier à freiner l’ardeur des marchés qui ont parfois fait preuve d’un optimisme excessif et hâtif. À présent, c’est aux marchés de dire que la Fed en a assez fait, tandis que la position de la Fed s’assouplit.

Les marchés auront certainement bien assez de préoccupations en 2023, mais nous sommes maintenant convaincus que la politique de la Fed et les risques de resserrement excessif n’en feront pas partie.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.