Les économies et les marchés boursiers d’Asie devraient tirer profit de l’assouplissement des restrictions liées à la COVID-19 par les deux puissances régionales, soit la Chine et le Japon. Toutefois, les perceptions des investisseurs à l’égard des occasions de croissance économique de la Chine à moyen terme et les priorités des nouveaux dirigeants du pays joueront probablement un rôle déterminant en ce qui concerne les rendements des marchés des actions et des titres à revenu fixe de la région. À l’approche de 2023, nous privilégions les actions japonaises et les obligations de catégorie investissement de l’Asie hors Chine.

Actions de l’Asie-Pacifique

Les perspectives de croissance de la Chine sont incertaines ; de multiples facteurs macroéconomiques favorisent les actions japonaises

Après le XXe Congrès national du Parti communiste chinois en octobre, les investisseurs ont des points de vue divergents sur les nouveaux dirigeants et leur programme politique. Fait intéressant, les investisseurs étrangers semblent préoccupés par la consolidation du pouvoir du président Xi Jinping et par la capacité de Li Qiang à devenir le prochain premier ministre, compte tenu de sa gestion du confinement lié à la COVID-19 à Shanghai. Cependant, les investisseurs du pays soulignent le travail efficace de Li Qiang dans les grands centres économiques de la Chine, à savoir Zhejiang, Jiangsu et Shanghai, ainsi que son soutien de longue date au secteur privé.

Nous pensons que la volatilité du marché boursier pourrait persister à court terme alors que les investisseurs s’interrogent sur l’axe de la future politique et cherchent des signes pour justifier leur propre interprétation des messages du Congrès du Parti. Les perceptions des investisseurs à l’égard des perspectives de croissance économique et d’orientation de la politique de la Chine auront probablement une incidence sur les flux financiers sur le marché et les répartitions de l’actif.

Les participants au marché s’inquiètent de plus en plus des perspectives de croissance à moyen terme du PIB chinois. Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs, a souligné qu’il table de plus en plus sur une croissance de moins de 4 %, dans des conditions stables. Nous croyons que ce ralentissement de la croissance menace la capacité du pays d’atteindre ses objectifs sociétaux et signifie aussi que la Chine pourrait moins contribuer à la croissance mondiale que dans le passé.

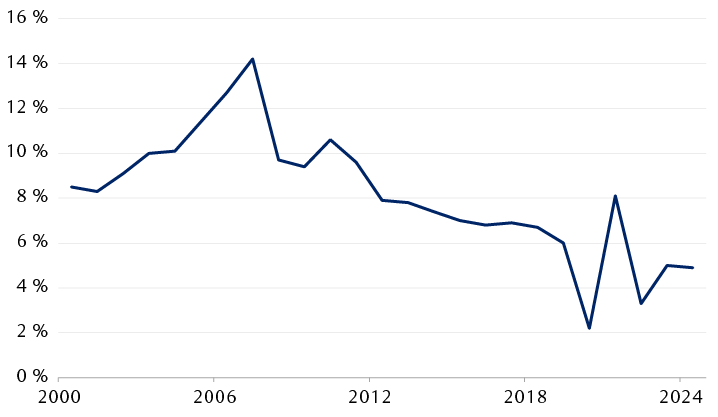

L’ère de la croissance à deux chiffres en Chine touche à sa fin, ce pays étant confronté à de multiples défis en matière de croissance

PIB annuel réel de la Chine (variation en pourcentage sur 12 mois)

Le graphique linéaire montre la croissance du PIB de la Chine d’une année sur l’autre depuis 2000. Le pays a connu une croissance remarquable après son adhésion à l’Organisation mondiale du commerce en 2001. Après la crise financière mondiale de 2008, la croissance a progressivement ralenti. Les analystes s’attendent à ce que la croissance continue de ralentir, car la Chine fait face à des défis sur la scène nationale et internationale.

Sources : RBC Gestion de patrimoine et Bloomberg ; données annuelles prises en compte jusqu’en 2024, les données pour 2022-2024 sont des estimations générales de Bloomberg.

Nous pensons que la reprise d’une tendance haussière durable des actions chinoises en 2023 dépendra de la décision du gouvernement d’assouplir graduellement ses restrictions liées à la COVID-19 et de rouvrir l’économie, et de la capacité des dirigeants à se montrer enclins à soutenir la croissance. Même si le marché demeure agité à court terme, nous pensons que les investisseurs peuvent trouver des occasions dans des domaines liés au plan de développement à long terme du pays : par exemple, des secteurs qui bénéficieront de la préservation de la sécurité énergétique et alimentaire, de la fabrication haut de gamme et de nouvelles chaînes logistiques fondées sur l’énergie verte.

L’évolution de la conjoncture macroéconomique au Japon demeure relativement positive, la pandémie de COVID-19 dans ce pays entrant dans sa phase endémique. Au Japon, les revenus des ménages et le marché du travail demeurent très solides, l’optimisme dans les secteurs non manufacturiers continue de s’améliorer et le gouvernement lève enfin ses restrictions à l’endroit des voyageurs provenant de l’étranger. Nous nous attendons à ce que l’inflation des salaires continue d’augmenter, soutenue par la dynamique de réouverture et vraisemblablement par de nouvelles pénuries de main-d’œuvre. Nous prévoyons que la consommation intérieure se redressera fortement au cours des prochains trimestres. La Banque du Japon prévoit que le PIB réel du Japon augmentera à un rythme supérieur à la moyenne dans un avenir prévisible : de 2,0 % pour l’exercice 2022, de 1,9 % pour l’exercice 2023 et de 1,5 % pour l’exercice 2024 (les exercices se terminent en mars de l’année suivante).

La Banque du Japon reste d’avis que l’inflation actuelle est transitoire et que l’inflation globale ne se maintiendra pas au-dessus de 2 % en 2023. Nous nous attendons à ce que la Banque du Japon rajuste à la hausse sa politique de contrôle de la courbe des taux au début du premier semestre de 2023, car la généralisation de l’inflation et le resserrement du marché du travail feront probablement grimper les salaires au cours des prochains trimestres. Selon le plus récent sondage de Bloomberg, les analystes s’attendent à ce que le yen s’apprécie et passe sous la barre de 140 par rapport au dollar américain d’ici la fin de 2023.

Le soutien à l’égard du gouvernement en place depuis un an s’étiole, et les sondages d’opinion ressortent à des niveaux encore inférieurs à ceux de l’administration précédente. Bien que le premier ministre Fumio Kishida n’ait pas à faire face à une autre élection générale avant au moins deux ans, nous pensons qu’en raison du faible soutien populaire dont il jouit, il pourrait être difficile pour lui de contrôler son parti et de mener à bien ses promesses électorales, comme une augmentation des dépenses de défense.

À l’approche de 2023, nous restons optimistes en ce qui concerne les actions japonaises. Cet optimisme s’appuie sur la relance économique probable, la réouverture des frontières du Japon aux touristes étrangers, la faiblesse relative du yen, notre opinion selon laquelle l’augmentation des taux d’intérêt dans ce pays accusera un retard par rapport aux autres marchés développés et la fin de la déflation, à mesure que les sociétés augmenteront les prix pour tenir compte de la hausse des coûts des intrants. Selon nous, ce dernier facteur structurel est positif pour les actions japonaises, car il représenterait un revirement dans le comportement des sociétés en matière de fixation des prix.

Titres à revenu fixe de l’Asie-Pacifique

Nous faisons preuve d’optimisme à l’égard des titres de créance de catégorie investissement d’Asie, mais de prudence envers la Chine

Inversion des sorties de capitaux. Les obligations asiatiques en monnaie locale ont fait l’objet de fortes ventes au cours des trois premiers trimestres de 2022, comme en témoigne la sous-pondération des investisseurs en titres à revenu fixe asiatiques après un dénouement marqué des positions tout au long de l’année. La plus grande partie des sorties de capitaux visait la Chine, suivie de la Malaisie, de l’Indonésie, de la Corée du Sud et de la Thaïlande. Nous nous attendons à ce que les sorties de capitaux fassent place à des achats nets, en raison du repli des taux mondiaux et des placements beaucoup plus modestes des investisseurs mondiaux en obligations asiatiques. Toutefois, nous croyons que la demande des investisseurs étrangers restera faible à moyen terme jusqu’à ce que la volatilité des taux mondiaux s’atténue et que les marchés des changes se stabilisent.

Préoccupations concernant la nouvelle orientation stratégique de la Chine. Le XXe Congrès national du Parti communiste chinois a été le fait saillant d’octobre ; les dirigeants chinois semblent prendre une nouvelle direction en réduisant l’importance des réformes et du développement économiques dans les législations futures. Cette situation intensifie les préoccupations des investisseurs, qui craignent que le gouvernement accorde de plus en plus la priorité à la sécurité et à l’idéologie au détriment de la croissance. Nous croyons qu’une telle politique intérieure pourrait éroder davantage la confiance des investisseurs étrangers, qui est déjà ébranlée par les problèmes géopolitiques régionaux de la Chine, sa politique zéro-COVID stricte et la crise immobilière. Dans la foulée du Congrès du Parti, les écarts de taux des obligations de sociétés chinoises de catégorie investissement libellées en dollars américains se sont nettement élargis, offrant une prime beaucoup plus importante par rapport aux titres de créance américains de bonne qualité, en raison des craintes des investisseurs. Nous prévoyons que ces préoccupations persisteront à moyen terme et que les investisseurs demeureront prudents.

Le marché immobilier de la Chine reste en proie à des difficultés. En Chine, le secteur immobilier est celui qui a été le plus durement frappé par la correction du marché du crédit depuis le début de l’année. Le délestage a surtout touché les promoteurs privés, avec un certain effet de contagion du côté des promoteurs détenus par l’État, et un accès limité aux marchés financiers pour de nombreux promoteurs. Les organismes de réglementation chinois ont soutenu les nouvelles émissions d’obligations des promoteurs immobiliers en protégeant et en rehaussant le crédit. Cependant, un ralentissement économique plus large en Chine et l’absence de robustes ventes immobilières pourraient annuler ces efforts, de nombreux promoteurs restant à court de liquidités.

Nous privilégions les obligations de catégorie investissement d’Asie hors Chine. Dans le reste de l’Asie, nous préférons toujours les obligations de catégorie investissement émises par des sociétés asiatiques de qualité dotées de bilans prudents et les sociétés liées au gouvernement, susceptibles de bénéficier d’un soutien implicite de l’État. Ce segment a été relativement résilient depuis le début de l’année, et nous nous attendons à ce que les solides profils de crédit des émetteurs susmentionnés se détériorent peu malgré la hausse des coûts d’emprunt et des tensions inflationnistes.

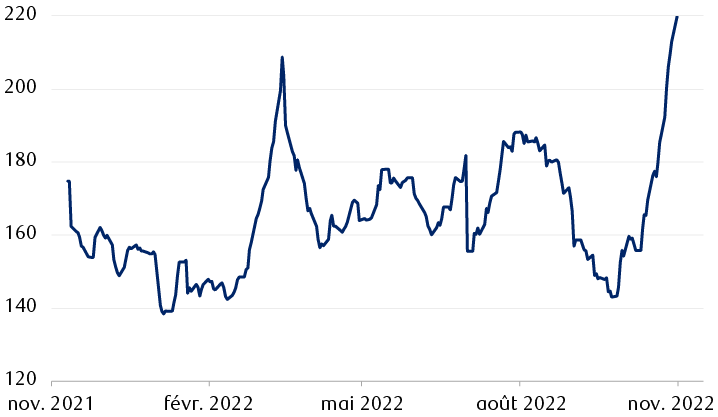

Les écarts de taux des obligations de sociétés chinoises de catégorie investissement libellées en dollars américains atteignent des sommets sur un an

Écart Z des obligations chinoises de catégorie investissement libellées en dollars américains (points de base)

Le graphique linéaire illustre les écarts de taux des obligations chinoises de catégorie investissement libellées en dollars américains au cours de la dernière année, au moyen de l’écart Z, qui est la différence en points de base par rapport à la courbe de taux zéro-coupon du Trésor américain. Le graphique montre que les écarts de taux des obligations de sociétés chinoises de catégorie investissement libellées en dollars américains ont atteint leur plus haut niveau au cours de la dernière année, tout en affichant un degré élevé de volatilité durant la période.

Nota : L’écart Z est la différence par rapport à la courbe des taux des obligations du Trésor américain à coupon zéro.

Source : Bloomberg ; données du 10 nov. 2021 au 9 nov. 2022

Les titres de créance hybrides et perpétuels d’Asie représentent un segment clé. Ce segment a suscité de l’intérêt, non seulement en raison du rendement en revenu supplémentaire dans le contexte de taux très bas ces dernières années, mais aussi de la conviction des investisseurs que les émetteurs asiatiques (en particulier les institutions financières) rachèteront leurs titres à la première date stipulée à cette fin. Cette opinion est justifiée dans une certaine mesure, selon nous, étant donné que les institutions financières d’Asie ont toujours été sensibles aux risques réputationnels liés au fait de ne pas racheter leurs obligations perpétuelles.

Toutefois, lorsqu’un assureur sud-coréen a annoncé, le 1er novembre 2022, qu’il ne rachèterait pas une obligation perpétuelle à la première date stipulée à cette fin, cela a déclenché un vaste délestage parmi les obligations perpétuelles du secteur financier coréen, ainsi que dans l’ensemble du segment asiatique des obligations perpétuelles, en raison de l’intensification des craintes liées au risque d’absence de rachat. Cette décision de ne pas procéder au rachat des titres a ensuite fait l’objet d’un revirement spectaculaire, l’émetteur invoquant des raisons de stabilité du marché, et le segment s’est redressé.

Nous croyons que cet événement pourrait contribuer à accroître la probabilité d’un rachat des obligations perpétuelles du secteur financier d’Asie, en particulier celles qui sont émises dans les territoires où les organismes de réglementation adoptent une approche plus globale et prudentielle.

Le segment des obligations perpétuelles du secteur financier d’Asie nous plaît, mais nous nous concentrerions sur les obligations dont le rendement en revenu supplémentaire et les caractéristiques propres à l’émission semblent attrayants.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.