Selon nous, un coût de la vie dévastateur, des mesures d’austérité et le resserrement de la politique monétaire par la Banque d’Angleterre vont tous concourir à occasionner une récession de longue durée au Royaume-Uni. Nous préconisons de sous-pondérer les actions britanniques, même si nous n’oublions pas que les cours sous-évalués pourraient offrir des occasions de revenu de dividendes intéressantes. Nous sommes pessimistes quant aux perspectives des créances souveraines britanniques ; en effet, les nouvelles émissions d’emprunt public et la vente par la Banque d’Angleterre de son portefeuille d’obligations d’État créeront probablement une offre excédentaire d’obligations d’État.

Actions britanniques

Risques de récession prolongée, forte préférence pour les entreprises internationales

L’austérité, même à mesure que la récession s’installe. Après avoir dû accuser les chocs du Brexit, de la pandémie de COVID-19 et de la crise énergétique de cette année, le Royaume-Uni est la seule économie du G7 dont les niveaux de production stagnent encore en deçà de ceux atteints avant la pandémie. Le pays est maintenant soumis à des hausses d’impôts draconiennes et à des coupes budgétaires de l’ordre de près de 2 % du PIB en dépit du resserrement par la Banque d’Angleterre de sa politique monétaire et d’un début de récession.

Le nouveau premier ministre, Rishi Sunak, impose l’austérité dans une tentative de rétablir la crédibilité après que l’acte d’imprudence budgétaire de sa prédécesseure a augmenté la prime de risque sur les actifs britanniques et failli provoquer une crise financière. M. Sunak vise à ramener le ratio de la dette au PIB du pays avoisinant 103 % à la fin de 2021 à un niveau soutenable.

Ces mesures sont prises malgré le fort ralentissement de l’activité économique provoquée par la crise paralysante du coût de la vie, l’inflation atteignant 11 %. La Banque d’Angleterre, première grande banque centrale à s’engager dans un cycle de resserrement en 2021, a porté les taux d’intérêt à 3 % jusqu’à présent. Grâce à l’établissement d’une politique budgétaire désormais plus réfléchie, la Banque d’Angleterre desserrera probablement la vis à l’avenir, en tenant compte de l’incidence des taux plus élevés sur le marché du logement. Environ 30 % des prêts hypothécaires sont à taux fixe pendant une période de deux ans, puis pourront être refinancés à des taux beaucoup plus élevés. Selon nous, une politique monétaire plus prudente nécessitera de tolérer une inflation persistante et un affaiblissement de la livre sterling.

Les investissements des entreprises britanniques en difficulté

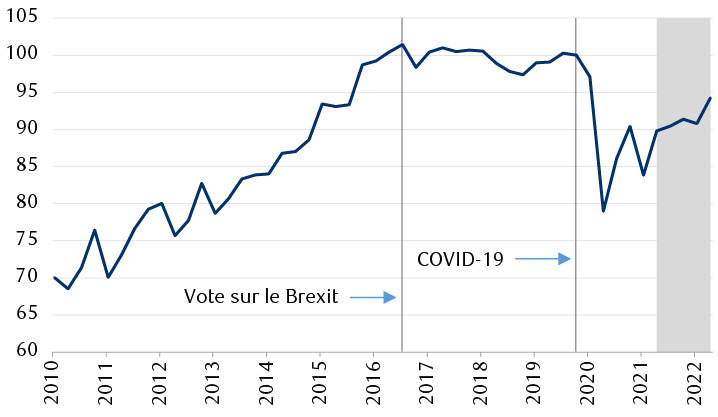

Investissements des entreprises au Royaume-Uni (100 = T4 2019)

Le graphique linéaire illustre un indice trimestriel des investissements des entreprises britanniques de 2010 à 2022 (T4 2019 = 100). Les investissements des entreprises ont connu une robuste ascension jusqu’au vote qui s’est soldé par une sortie de l’UE en 2016, alors que l’indice était légèrement supérieur à 100. Après cet événement, et jusqu’à l’émergence de la pandémie de COVID-19, les investissements des entreprises britanniques sont restés stables. Puis au début de 2020, l’indice a chuté à moins de 80. Un programme de stimulation budgétaire, lancé au deuxième trimestre de 2021, est mis en évidence. L’indice demeure bien en deçà de son niveau antérieur à 2016, à 94,3.

Source : UK Office for National Statistics, RBC Marchés des Capitaux, RBC Gestion de patrimoine

Nous estimons que le taux directeur atteindra 4,0 % à la fin du cycle actuel de resserrement. Ce résultat contraste avec le taux d’intérêt culminant de 4,6% intégré par les marchés d’ici le milieu de 2023.

En fin de compte, on assistera probablement dans l’ensemble à une récession prolongée qui, selon nous, pourrait durer jusqu’en 2024.

Les prévisions générales laissent présager une contraction de l’économie britannique de 0,75 % en 2023, mais nous croyons que ce risque de recul pourrait être plus grand au fur et à mesure que les prévisions intègrent davantage l’impact des mesures d’austérité.

Les décisions prises par les politiciens (imprudence budgétaire suivie de l’austérité) et par la société dans son ensemble (Brexit) ont placé l’économie britannique sur une trajectoire de croissance houleuse. L’économie finira par se remettre, quoiqu’un changement de cap contribuerait sans doute à accélérer son rétablissement.

Que pourrait faire évoluer cette thèse prudente ? Une baisse des prix du gaz naturel et une maîtrise plus rapide que prévu de l’inflation permettraient à la Banque d’Angleterre de mettre fin plus tôt à son cycle de hausse des taux d’intérêt. Par ailleurs, un rapprochement avec le principal partenaire commercial du Royaume-Uni, l’UE, permettrait en partie de réduire l’incertitude liée au Brexit qui contribue à freiner la croissance.

Des valorisations faibles et des dividendes élevés. Après avoir surclassé d’autres grandes régions, nous avons abaissé la cote des actions britanniques à une sous-pondération en septembre 2022, car nous étions préoccupés par les politiques budgétaires alors entreprises par la nouvelle première ministre de l’époque, Liz Truss. Étant donné l’aggravation de la situation économique avec l’austérité, nous maintenons cette cote.

Nous pensons toutefois que les actions britanniques continuent de présenter des occasions intéressantes, étant donné qu’elles s’échangent à une forte décote historique par rapport à d’autres marchés, même en tenant compte des écarts au niveau de la répartition sectorielle. Pour les investisseurs en quête de revenu, nous sommes d’avis que les actions britanniques présentent des occasions intéressantes, puisque l’indice FTSE All-Share a enregistré le rendement en dividendes le plus élevé – plus de 4 % – parmi les principaux marchés boursiers régionaux.

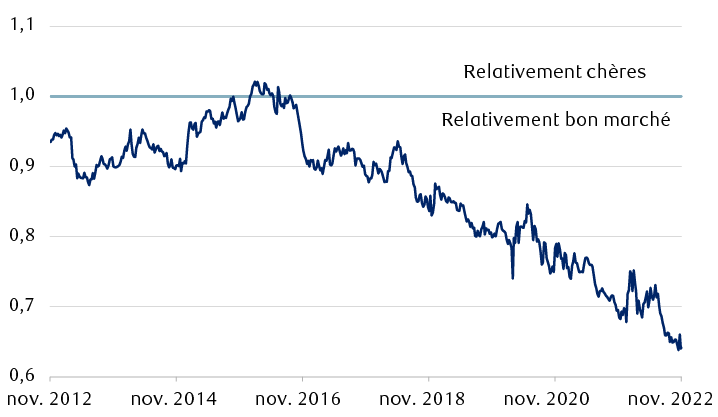

L’indice FTSE All-Share n’a pas été aussi bon marché au cours des dix dernières années

Évaluation des ratios cours-bénéfice prévisionnels à douze mois de l’indice FTSE All-Share par rapport à l’indice FTSE World

Le graphique linéaire montre le ratio cours/bénéfice prévisionnel sur 12 mois de l’indice FTSE All-Share par rapport à celui de l’indice FTSE World du 16 novembre 2012 au 14 novembre 2022. Une valeur supérieure à 1,0 indique que l’indice All-Share est relativement cher, et une valeur inférieure à zéro indique que l’indice All-Share est relativement bon marché. La valeur s’est établie à près de 1,0 en 2015 et en 2016, mais elle a diminué depuis et est actuellement proche de 0,65, son niveau le plus faible au cours de la période visée.

Source : Bloomberg

Sur le plan des actions britanniques, nous continuons de privilégier fortement les sociétés à vocation internationale. Sur l’ensemble du marché, les ratios de valorisation de nombreuses multinationales de premier plan, cotées au Royaume‑Uni, sont maintenant bien inférieurs à ceux de leurs pairs inscrits à la cote d’autres marchés. À notre avis, le marché britannique est aussi favorisé par la présence de sociétés énergétiques qui, malgré leurs solides résultats exemplaires en 2022, conservent des valorisations intéressantes, à la vue de la perspective des prix du pétrole et du gaz qui devraient continuer de culminer à long terme. Nous restons sélectifs en ce qui concerne les actions britanniques à vocation nationale étant donné notre prudence vis-à-vis des dépenses de consommation à la suite de la crise du coût de la vie. Bien qu’il soit encore trop tôt, nous pensons qu’il sera temps de commencer à investir dans les entreprises britanniques de petite et de moyenne capitalisation ultérieurement cette année.

Les titres à revenu fixe britanniques

Les nouvelles émissions d’emprunts publics et le resserrement quantitatif créent une offre excédentaire d’obligations d’État

Des perspectives pessimistes. Nous nous attendons à ce que la Banque d’Angleterre continue de relever les taux, quoiqu’à un rythme plus lent à l’avenir, pour atteindre un taux final de 4 % en 2023, en deçà des attentes du marché à 4,6 %. Les pressions exercées sur les prix devraient culminer en 2022. De plus, nous sommes d’avis que les récentes mesures d’austérité et la récession qui se profile réduiront les possibilités de voir la Banque d’Angleterre procéder à des hausses agressives de taux à partir de maintenant.

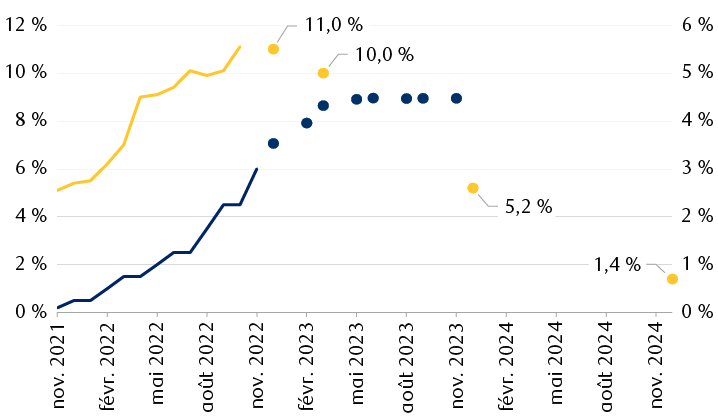

L’inflation a-t-elle atteint un sommet au Royaume-Uni ?

L’inflation mesurée par l’indice des prix à la consommation (IPC) au Royaume-Uni et le taux directeur

Le graphique linéaire montre le taux d’escompte de la Banque d’Angleterre et le taux d’inflation des prix à la consommation au Royaume-Uni chaque mois pour la période de novembre 2021 à novembre 2022, ainsi que les projections. L’inflation et le taux d’escompte ont augmenté tout au long de la période ; la valeur la plus récente de l’inflation est de 11,1 % en octobre et celle du taux d’escompte, de 3,00 % en novembre. Les prévisions de la Banque d’Angleterre pour l’inflation sont de 11 % au T4 2022, de 10 % au T1 2023, de 5,2 % au T4 2023 et de 1,4 % au T4 2024. Quant aux attentes du marché à l’égard du taux d’escompte, elles sont de 3,53 % à la fin de 2022 et de 4,48 % en 2023.

Sources : Bloomberg, Banque d’Angleterre ; données au 16 novembre 2022, 9 h 35 TMG

Les prévisions économiques de la Banque d’Angleterre pour le Royaume-Uni sont pessimistes. Celle-ci prévoit une récession de deux ans qui se traduira par une perte cumulée de production de 2,9 %, où le PIB restera à 10 % en deçà des niveaux d’avant la pandémie. Par ailleurs, la Banque d’Angleterre a déclaré : « l’inflation mesurée par l’IPC devrait chuter nettement en deçà du taux cible de 2 % » au cours de la période de deux ans des prévisions. Les prévisions très pessimistes de la Banque d’Angleterre tirées du Rapport sur la politique monétaire de novembre comportaient une mise en garde importante : elles étaient fondées sur un taux directeur final prévu par le marché de 5,25 %, un niveau jugé excessif par la Banque d’Angleterre. Néanmoins, des prévisions aussi prudentes pour le PIB britannique confirment notre opinion selon laquelle les cours du jour, même à 4,6 %, semblent encore excessifs.

Selon nous, la dynamique du marché du travail présente un risque que le taux final atteigne 4 %, car la Banque d’Angleterre sera particulièrement préoccupée par la croissance des salaires qui avoisine 6 % et dépasse les prévisions générales. Cela augmente le risque d’une spirale prix-salaires qui alimente davantage l’inflation, et pourrait ainsi justifier un resserrement de la politique au-delà de nos prévisions de 4 %.

L’offre excédentaire assombrit les perspectives pour les obligations d’État. Les dernières coupes budgétaires et hausses d’impôts adoptées par le chancelier de l’Échiquier, d’un montant total de 55 milliards de livres sterling d’ici la fin de l’année d’imposition 2027-2028, réduisent fortement l’exigence d’émission d’emprunts publics, que le UK Debt Management Office a ramenée à 169,5 milliards de livres sterling, soit une réduction de 24,4 milliards de livres sterling, pour l’année d’imposition en cours. Néanmoins, RBC Marchés des Capitaux prévoit que l’offre nette d’obligations d’État pour l’année d’imposition actuelle et les années d’imposition ultérieures dépassera des sommets records – un signe très négatif pour les taux des obligations d’État.

Non seulement le gouvernement émettra des montants records de dette, mais l’offre d’obligations d’État augmentera également à mesure que la Banque d’Angleterre procédera à la vente de son portefeuille d’obligations d’État en même temps, un processus connu sous le nom de resserrement quantitatif (RQ). Selon les prévisions de RBC Marchés des Capitaux, l’offre excédentaire se poursuivra pendant l’année d’imposition 2023-2024, avec une émission nette de près de 255 milliards de livres sterling, soit près du double du record précédent atteint en 2010-2011. Le défi sera de savoir si la demande d’obligations d’État pourra répondre à l’offre diluvienne. Nos perspectives à l’égard des obligations d’État sont défavorables pour le deuxième semestre de 2023.

Une approche à volets extrêmes envers le crédit. En ce qui concerne les marchés du crédit, nous ferions preuve de prudence à cause de l’inflation élevée et de la récession. Pourtant, le potentiel de rendement du crédit s’est amélioré après une année 2022 difficile, et nous pensons que certaines occasions existent. Les taux de défaillance des entreprises restent faibles et les écarts de crédit ont tendance à culminer au début des récessions. Toutefois, nous restons prudents avant d’ajouter sans discernement des titres à duration significative, des émetteurs axés sur le Royaume-Uni ou des titres de créance de qualité inférieure, étant donné que des périodes de volatilité sont inévitables à mesure que les actifs à risque continuent d’être réévalués.

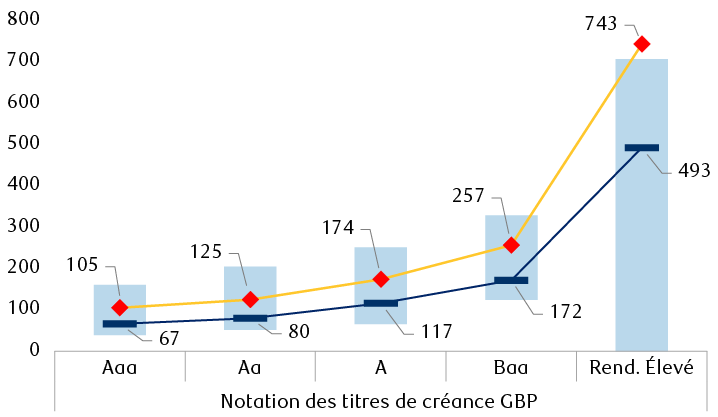

Les écarts de crédit du Royaume-Uni dépassent leurs moyennes sur cinq ans

Écarts de crédit par notation

Le graphique illustre les écarts de taux des obligations de sociétés britanniques, en points de base et par cote de crédit, selon l’indice Bloomberg Sterling Aggregate Corporate. Les barres représentent des fourchettes de cinq ans qui montrent la différence entre l’écart maximum et l’écart minimum au cours de la période allant de novembre 2017 à novembre 2022. Le graphique montre également que les écarts de taux actuels sont supérieurs à leurs moyennes sur cinq ans et proches du niveau maximum pour toutes les cotes de crédit, à l’exception des titres à rendement élevé, dont l’écart dépasse maintenant la fourchette sur cinq ans. Données par cote de crédit (écart moyen, écart actuel) : Aaa (67, 105) ; Aa (80, 125) ; A (117, 174) ; Baa (172, 257) ; rendement élevé (493, 743).

Source : Bloomberg ; données au 17 novembre 2022, 17 h 35 TMG

Nous privilégions les obligations qui se négocient à des écarts intéressants par rapport aux données fondamentales d’une société et à ses pairs. Pour tirer parti des rendements et des écarts attrayants des titres de créance de catégorie investissement de moindre qualité à court terme, une approche à volets extrêmes nous semble intéressante lorsque nous contrebalançons les risques liés aux titres de créance de faible qualité par des titres de créance de qualité supérieure.

Selon nous, le secteur de la finance devrait dégager des rendements exemplaires, car il ne fait pas partie du portefeuille d’obligations de sociétés de 18,56 milliards de livres sterling de la Banque d’Angleterre. Par conséquent, à mesure que la banque centrale réduira ses avoirs en recourant au RQ, l’offre sectorielle ne sera pas touchée. Enfin, nous sommes d’avis que les données fondamentales sectorielles demeurent favorables, car elles profitent de la hausse des taux d’intérêt.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.