Ce n’est pas la première fois que la Réserve fédérale américaine fait face à un dilemme. C’est l’ancien président de la banque centrale Alan Greenspan qui avait utilisé l’expression pour la première fois en référence à la politique monétaire, lorsque la Fed avait relevé le taux du financement à un jour de 150 points de base (pb) sans qu’il y ait d’augmentation significative des taux de rendement des obligations du Trésor à long terme, comme l’obligation du Trésor à 10 ans de référence, à partir de laquelle de nombreux taux d’intérêt débiteurs sont établis.

En théorie, les ajustements apportés par la Fed à son taux du financement à un jour devraient se refléter sur tous les taux d’intérêt. En pratique, la théorie ne tient parfois pas. Cette absence d’influence n’est qu’un facteur qui a maintenu les taux d’emprunt, y compris les taux hypothécaires, à des niveaux bas, malgré les efforts de la Fed pour relever le taux directeur. Nous savons comment cette situation s’est conclue – les bas taux hypothécaires contribuant à la bulle immobilière généralisée.

Le président de la banque centrale, M. Powell, fait peut-être face à son propre dilemme – mais inversé.

L’envers de la médaille

Après une réduction démesurée de 50 pb en septembre, la Fed a procédé à une autre réduction de 25 pb la semaine dernière pour porter son taux directeur cible à 4,50 %-4,75 %. Toutefois, les marchés n’y ont pas porté attention. Le taux de rendement des obligations du Trésor à 10 ans a augmenté de façon ininterrompue, progressant de près de 80 pb pour s’établir à environ 4,50 % cette semaine, et montre peu de signes de ralentissement.

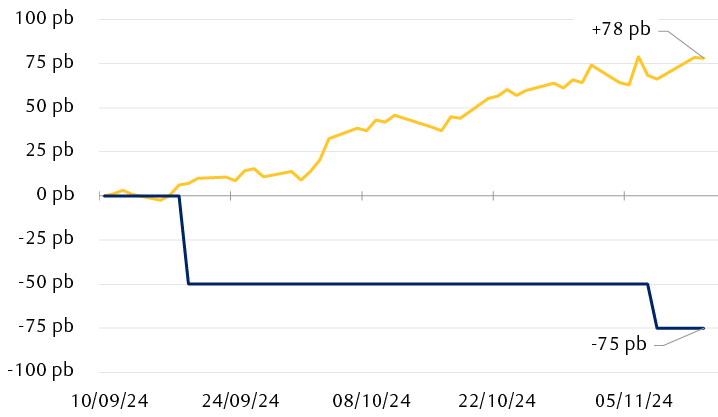

Les réductions de 75 points de base du taux directeur de la Fed ont été entièrement compensées par la hausse des taux des obligations du Trésor

Variations nettes depuis le 10 septembre 2024

Le graphique linéaire montre les variations nettes du taux du financement à un jour des fonds fédéraux de la Réserve fédérale et du taux de rendement des obligations du Trésor américain à 10 ans du 10 septembre au 13 novembre 2024. La Réserve fédérale a réduit son taux directeur de 75 points de base au cours de cette période, mais le taux de rendement des obligations du Trésor à 10 ans à long terme a évolué dans la direction opposée, progressant de 78 points de base.

Sources : RBC Gestion de patrimoine, Bloomberg

Bien qu’une grande partie de cette hausse ait été attribuée à des données économiques meilleures après la frayeur liée au marché de l’emploi en août, les politiques potentielles de la nouvelle administration, amplifiées par le fait que cette semaine, le parti républicain a conservé officiellement le contrôle de la chambre des représentants, assurant un gouvernement unifié, ont joué un rôle important.

Bien entendu, M. Powell ne voulait pas évaluer l’incidence des propositions politiques potentielles, déclarant ce qui suit la semaine dernière : « Ici, nous ne connaissons pas le moment ni la teneur des changements de politique. Par conséquent, nous ne savons pas quels seraient les effets sur l’économie, plus précisément si ces politiques auraient une incidence sur l’atteinte de nos variables d’objectifs, le plein emploi et la stabilité des prix, et dans quelle mesure. Nous n’anticipons pas, nous ne spéculons pas et nous ne supposons pas. »

Mais les marchés font ces choses. Ils ont anticipé, spéculé et supposé.

Examinons donc ce que pourraient nous dire les marchés.

Le bon et le mauvais côté de la hausse des taux

1. Meilleures données économiques, moins de réductions du taux directeur

Nous maintenons que la majeure partie de la hausse des taux de rendement des obligations du Trésor, malgré les réductions du taux directeur de la Fed, est attribuable aux données fondamentales. Divers indices des surprises économiques tendent à la hausse depuis des mois et sont étroitement corrélés avec les taux de rendement des obligations du Trésor. Après la publication de rapports sur l’emploi étonnamment moroses en juillet, les marchés ont pris en compte un trop grand nombre de réductions du taux directeur par la Fed. La récente hausse des taux de rendement des obligations du Trésor est simplement une réévaluation d’une réalité économique meilleure que prévu initialement, selon nous.

Nous pouvons décomposer le taux de rendement des obligations du Trésor à 10 ans en deux volets simplifiés : les attentes à l’égard du taux directeur de la Fed et de l’inflation. Les meilleures données économiques se sont traduites par un nombre inférieur de réductions à venir du taux directeur par la Fed. De la hausse d’environ 80 pb du taux de rendement des obligations du Trésor à 10 ans depuis septembre, nous pensons qu’environ 50 pb peuvent s’expliquer par un nombre inférieur de réductions du taux directeur prévues au cours de la prochaine année.

2. Prévisions d’inflation

L’autre volet intégré aux taux de rendement des obligations du Trésor à 10 ans, l’inflation, explique le reste de la hausse. Le marché des titres du Trésor indexés sur l’inflation (TIPS) nous renseigne sur les attentes d’inflation du marché, qui ont augmenté d’environ 30 pb depuis septembre. Les marchés s’attendent maintenant à ce que l’inflation atteigne en moyenne 2,35 % au cours de la prochaine décennie, comparativement à un creux de 2,05 % en septembre.

Le retour de Donald Trump au pouvoir a peut-être été une modeste surprise pour certains, mais nous pensons qu’il s’agit simplement du dernier résultat d’une longue liste de référendums mondiaux sur l’inflation cette année, où plusieurs gouvernements au pouvoir dans le monde ont été écartés. Au-delà de tout, les gens détestent simplement l’inflation, et les gouvernements en place en ont finalement payé le prix cette année, à notre avis.

L’ironie, bien sûr, c’est que ceux qui ont voté contre l’inflation pourraient ultimement en subir davantage les conséquences, compte tenu des attentes actuelles du marché.

Le « revenu » dans les titres à revenu fixe est-il là pour de bon?

À tout cela s’ajoute le risque que les politiques proposées viennent gonfler le déficit, car les frais d’intérêt de la dette fédérale seraient plus élevés si les taux d’intérêt devaient rester élevés pendant plus longtemps en raison de ces politiques. Pour les consommateurs, les taux hypothécaires augmentent de nouveau en raison du bond des taux de rendement des obligations du Trésor, ce qui pourrait exercer davantage de tensions sur l’abordabilité des logements.

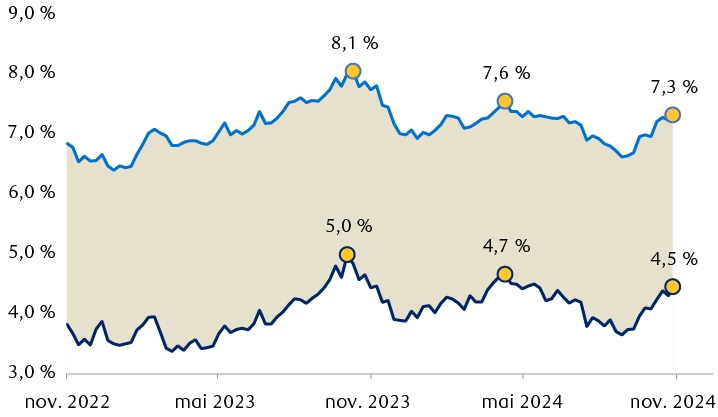

La hausse des taux des obligations du Trésor risque de repousser les taux d’emprunt vers des sommets inégalés depuis des années

Le graphique linéaire montre la relation entre le taux de rendement des obligations du Trésor américain à 10 ans et les taux hypothécaires à taux fixe à 30 ans de novembre 2022 à novembre 2024. Au cours des deux dernières années, les deux taux ont évolué à peu près en parallèle, et l’écart entre eux s’est établi en moyenne à environ 3 %. La récente hausse du taux de rendement des obligations à 10 ans à 4,5 % a fait grimper les taux hypothécaires à 7,3 %. Ils approchent tous deux des sommets précédents d’octobre 2023 (taux de rendement des obligations du Trésor de 5,0 %; taux hypothécaire de 8,1 %) et d’avril 2024 (taux de rendement des obligations du Trésor de 4,7 %; taux hypothécaire de 7,6 %).

Sources : RBC Gestion de patrimoine, Bloomberg, Bankrate.com (moyenne nationale des prêts hypothécaires américains à taux fixe sur 30 ans)

La seule bonne nouvelle est peut-être que, selon nous, même s’il devient plus coûteux d’emprunter de l’argent, ça ne peut que signifier qu’il devient plus intéressant de le prêter. Pour les investisseurs, y compris nous-mêmes, qui craignaient que les réductions du taux directeur par la Fed mettent fin à une période de taux de rendement historiquement intéressants, le contexte des titres à revenu fixe pourrait demeurer fructueux pendant un certain temps encore. La ruée des politiques favorables à la croissance et les déficits plus importants, du moins à court terme, devraient maintenir les taux d’intérêt élevés pendant longtemps.

Quant à la Fed, nous jugeons qu’il y a probablement peu de choses que les décideurs puissent faire pour freiner la hausse des taux de rendement. Une nouvelle réduction du taux directeur aurait probablement peu d’incidence et pourrait uniquement accroître les craintes inflationnistes. Si les investisseurs se laissent trop submerger par leurs émotions et si l’économie est trop vigoureuse, les décideurs pourraient revenir aux hausses de taux plus tard en 2025. Si les marchés tablent de nouveau sur des hausses de taux, nous nous attendons à ce que les courbes des taux se réinversent.

Comme toujours, il n’y a rien de gratuit. Même si les marchés demeurent optimistes à l’égard de la croissance et de la déréglementation, les marchés des titres à revenu fixe envoient des signaux d’alarme indiquant qu’il y aura probablement encore un prix à payer pour y arriver.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.