Taux de chômage

Le taux de chômage a diminué pour un deuxième mois consécutif. Cette baisse n’a pas eu d’incidence sur l’indicateur, qui est toujours au rouge. Le taux mensuel a été supérieur pendant huit mois d’affilée à la tendance lissée, qui continue d’augmenter. Cependant, l’écart entre les deux s’est resserré et nous pensons que deux autres mois de baisse du taux de chômage brouilleraient les cartes, à tout le moins.

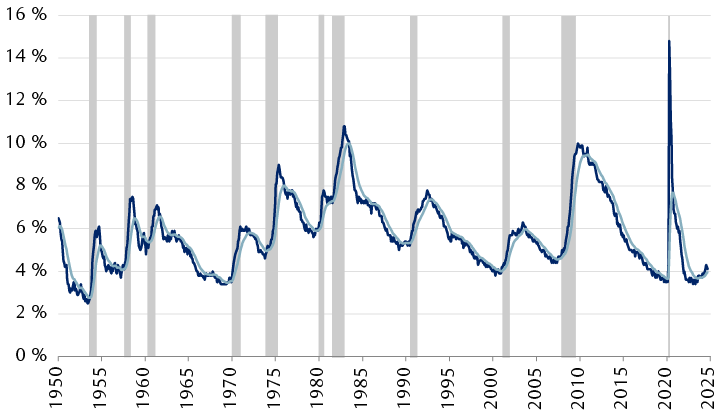

Le taux de chômage mensuel aux États-Unis est supérieur à la tendance

Taux de chômage aux États-Unis et tendance lissée sur trois mois

Le graphique linéaire montre le taux de chômage aux États-Unis et sa tendance lissée sur trois mois de 1950 à septembre 2024. Le taux et la courbe de tendance augmentent depuis le milieu de 2023, et le taux est supérieur à la tendance depuis huit mois. En septembre, le taux de chômage était de 4,1 % et la valeur tendancielle lissée était de 4,0 %.

Sources : RBC Gestion de patrimoine, Federal Reserve Bank of St. Louis (FRED); données en date du 30 septembre 2024

Le taux de chômage revêt de l’importance dans la discussion sur la possibilité d’une récession, et ce, pour au moins deux raisons : il a été parfait pour ce qui est de signaler le début imminent d’une récession depuis qu’il est publié, en 1948, et il joue un rôle crucial dans la décision de la Fed quant au moment et à l’ampleur des réductions de taux nécessaires.

Le président de la Fed, Jerome Powell, a déclaré lors de la conférence de presse qui a suivi la réunion de septembre du Federal Open Market Committee (FOMC) que le marché de l’emploi avait ralenti et que la banque centrale ne verrait pas d’un bon œil une nouvelle faiblesse sur le front de l’emploi. De nombreux observateurs étaient d’avis que la baisse de taux de septembre décrétée par la Fed était plus importante que la normale en raison de la hausse du taux de chômage à 4,3 % en juillet.

Plusieurs facteurs laissent présager une augmentation du taux de chômage au cours des prochains mois :

- Le nombre d’emplois temporaires diminue toujours, malgré l’envolée des salaires en septembre. Les employeurs réduisent habituellement les postes temporaires avant de mettre à pied des employés permanents.

- La baisse sur plusieurs trimestres du nombre de travailleurs qui quittent volontairement leur emploi s’est accélérée fortement, selon le rapport de septembre.

- Les plans d’embauche des petites entreprises demeurent nettement inférieurs aux niveaux d’avant la pandémie, selon la National Federation of Independent Business.

- Le pourcentage déjà croissant des répondants qui ont déclaré qu’il était difficile de trouver un emploi a bondi dans la plus récente enquête du Conference Board sur la confiance des consommateurs.

Tous ces facteurs ont été des indicateurs avancés utiles de l’évolution du taux de chômage au cours des six à douze mois qui ont suivi.

Indice ISM des nouvelles commandes moins les stocks

Cet indicateur oscille autour de zéro. L’indice des nouvelles commandes lui-même brosse un tableau négatif depuis un certain temps : les nouvelles commandes se sont contractées dans le secteur manufacturier au cours de 22 des 24 derniers mois. Toutefois, les stocks se sont eux aussi généralement contractés au cours de cette période, de sorte que les données nettes des deux indices ne nous en disent pas beaucoup sur la trajectoire probable future du secteur manufacturier.

Lire entre les lignes

De manière globale, nous sommes d’avis que la feuille de pointage est suffisamment « rouge » pour plaider en faveur d’une approche prudente à l’égard des placements en actions. Elle ne se détériore pas cependant à un rythme qui écarterait sans équivoque la possibilité d’un atterrissage en douceur de l’économie américaine.

Feuille de pointage sur la récession aux États-Unis

| Indicateur | État |

|---|---|

| Courbe des taux (titres du Trésor à 10 ans v. ceux à 1 an) | Récession |

| Demandes de prestations d’assurance-chômage | Neutre/prudent |

| Taux de chômage | Récession |

| Indice économique avancé du Conference Board | Récession |

| Flux de trésorerie de sociétés non financières | Expansion |

| Indice ISM des nouvelles commandes moins les stocks | Neutre/prudent |

| Taux des fonds fédéraux et croissance du PIB nominal | Récession |

Source : RBC Gestion de patrimoine

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.