L’urgence de la compétitivité

Mario Draghi, premier technocrate de l’Union européenne (UE), a récemment publié un rapport de 400 pages détaillant un plan audacieux pour redynamiser l’économie de l’UE. M. Draghi a été chargé par la Commission européenne d’élaborer un plan pour rendre l’Europe plus concurrentielle. Dans son rapport, il prévient que le vieux continent doit de toute urgence stimuler sa croissance et sa productivité, sinon il pourrait faire face à une crise existentielle.

Cet examen était très nécessaire, car depuis sa création, l’Europe et le monde qui l’entoure ont changé considérablement. À la fin des années 1980, lorsque le concept de marché unique européen a commencé à prendre forme, l’économie italienne était plus importante que les économies combinées de la Chine et de l’Inde. La transition de la Chine vers la fabrication à forte valeur ajoutée subventionnée par l’État au cours des 13 dernières années la place de plus en plus en concurrence avec l’Europe, et la République populaire a réduit sa dépendance traditionnelle à l’Europe comme source d’intrants. La situation géopolitique de l’Europe a également évolué, et les États-Unis, sur lesquels l’Europe comptait pour assurer sa sécurité, pourraient se concentrer davantage sur l’Asie et d’autres régions à l’avenir.

M. Draghi soutient non seulement que la piètre performance économique de l’Europe la fait reculer par rapport à ses concurrents, mais aussi qu’une faible croissance de la productivité contribue à la baisse du niveau de vie. Sans mesures politiques importantes, il souligne que ces problèmes – la perte de compétitivité et la baisse du niveau de vie – s’aggraveront et pourraient réduire l’influence de l’Europe dans le monde.

Or, le portrait européen n’est pas sombre partout. Certains secteurs sont dynamiques et novateurs. Par exemple, le secteur pharmaceutique, qui a une très longue tradition, rivalise avec succès sur la scène mondiale. Dans le secteur des technologies, l’Europe est dominante dans la fabrication de semi-conducteurs et détient le monopole des machines à lithographie par ultraviolets extrêmes (UVE), qui sont essentielles à la fabrication des puces les plus avancées pour semi-conducteurs. Elle mène également le bal dans le domaine des logiciels de planification des ressources des entreprises. En outre, l’Europe compte certaines des plus grandes sociétés industrielles, de biens de consommation et de produits de luxe à l’échelle mondiale.

Toutefois, dans les technologies frontières, comme l’intelligence artificielle (IA), le rythme d’innovation de l’Europe est inférieur à celui des États-Unis. Cette situation est préoccupante, car les avancées technologiques en IA ont le potentiel de stimuler l’innovation dans de multiples secteurs.

Dans son rapport, M. Draghi souligne la nécessité de promouvoir les innovations originales et de lutter à armes égales avec les États-Unis, où les sociétés technologiques dépensent d’importantes sommes, et avec la Chine, où les géants industriels et technologiques sont soutenus par l’État. À son avis, l’innovation peut stimuler la croissance de l’économie et de la productivité. M. Draghi soutient que la région est généralement très bonne en recherche scientifique fondamentale, mais qu’elle ne transforme pas cette recherche en innovation et en commercialisation.

Des propositions ambitieuses

Pour réaliser son plan, M. Draghi estime que l’Europe a besoin d’investir jusqu’à 800 G€ additionnels par année dans un avenir prévisible. Un effort herculéen serait donc nécessaire, car la part des investissements de l’UE passerait de 22 % à 27 % de son PIB, une augmentation sans précédent après des années de baisse. Pour mettre les choses en perspective, le fonds de relance que l’UE a mis en place en 2020 pour aider les pays membres à se remettre des répercussions économiques de la pandémie a totalisé 750 G€.

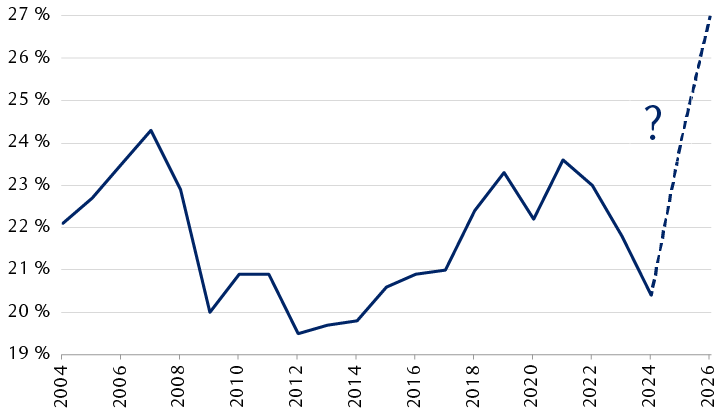

Accroître les investissements au niveau requis pourrait se révéler difficile

Investissements de l’UE en pourcentage du PIB de l’UE et niveau de financement futur recommandé dans le rapport Draghi

Le graphique montre les investissements de l’UE en pourcentage du PIB de l’UE au cours des 20 dernières années, et les besoins futurs d’investissement prévus jusqu’en 2026 selon le rapport sur la compétitivité de l’UE de Mario Draghi. Au cours de la période, le pourcentage d’investissement maximal a été de 24,3 % en 2007. Les investissements ont par la suite affiché une tendance à la baisse, passant à un minimum de 19,5 % en 2012. La tendance a ensuite été généralement à la hausse, atteignant 23,6 % du PIB en 2021, avant de diminuer de façon constante pour s’établir à environ 20 % en 2024. Selon le rapport Draghi, les investissements devraient atteindre 27 % du PIB en 2026, soit près de trois points de pourcentage de plus que ce qui a été réalisé au cours des 20 dernières années.

Sources : RBC Gestion de patrimoine, Bloomberg

M. Draghi s’attend à ce que l’argent prenne en grande partie la forme d’investissements privés, bien que des investissements publics additionnels seront nécessaires. Mais de tels montants représentent un véritable défi. Le modèle européen traditionnel repose sur un financement bancaire qui pourrait ne pas être adéquat à cette fin. Les banques pourraient être réticentes à financer des sociétés qui mettent au point des technologies risquées et perturbatrices et dont les perspectives sont incertaines. Par ailleurs, les marchés financiers européens manquent de profondeur et de liquidité. Son rapport ne traite pas de la façon de surmonter ces enjeux, mais la question des investissements coordonnés de l’UE a refait surface.

En outre, M. Draghi recommande que l’UE tire parti de son envergure dans des secteurs comme la défense, les télécommunications, l’énergie et la finance, qui évoluent actuellement dans des marchés fragmentés. Compte tenu de la nouvelle réalité géopolitique, ces secteurs devraient maintenant être considérés comme stratégiques pour l’UE et fonctionner harmonieusement à l’échelle des pays, selon lui. L’intégration est actuellement entravée par les règles nationales divergentes et les préoccupations des pays quant à la perte de souveraineté. Nous croyons que des réformes structurelles en profondeur sont nécessaires pour que ces défis soient relevés.

Une réaction tout en réserve

La réaction à ce rapport en Europe a été timide. C’est peut-être du fait du manque actuel de leadership chez les deux grands pays d’Europe. La France et l’Allemagne ont succombé aux turbulences politiques et ne semblent pas en mesure de se concentrer sur ce sujet. C’est pour le moins décevant, car, à notre avis, les deux pays devraient considérer ce rapport comme le plan de leur propre relance économique et industrielle.

Selon M. Draghi, à moins que des mesures ne soient prises pour améliorer la productivité, l’Europe connaîtra probablement un déclin lent, mais inexorable. Et c’est là que réside le problème. Dans le passé, il a fallu des crises profondes pour que l’Europe s’unisse, surmonte le statu quo et agisse avec audace. Confrontée à la pandémie, l’UE a contracté des emprunts conjoints à grande échelle pour financer son fonds de relance de 750 G€, une première pour l’union. L’invasion de l’Ukraine par la Russie a fait naître une solidarité plus forte et suscité une coopération plus étroite entre les États membres de l’UE pour gérer les enjeux de sécurité.

Le problème est qu’une perte graduelle de compétitivité n’est pas un choc sismique. L’urgence et la gravité immédiate pourraient ne pas inciter les gouvernements nationaux à prendre les mesures radicales et ambitieuses qui sont nécessaires.

On espère que la chef récemment réélue de la Commission européenne, Ursula von der Leyen, et ses commissaires avaliseront le rapport comme programme économique. Après tout, c’est la Commission européenne, en tant qu’organe exécutif de l’UE, qui a demandé ce rapport. Les mandats de cinq ans au sein de l’institution pourraient permettre la mise en œuvre d’au moins certaines des mesures proposées. Si les propositions de M. Draghi peuvent sembler inintéressantes aux yeux de certains gouvernements en raison des pertes potentielles de souveraineté nationale, de nombreux pays ont accepté de céder une partie de leur autonomie lorsque le marché unique a été établi il y a des décennies, une décision qui a porté ses fruits. Dans ce contexte, nous croyons que la récente augmentation à 21 % de la participation de la banque italienne UniCredit dans l’Allemande Commerzbank pourrait signaler le début d’une nouvelle ère de consolidation dans le secteur bancaire.

Conséquences pour les placements

Le marché boursier européen n’est pas représentatif de l’économie européenne et a considérablement évolué au cours de la dernière décennie. Aujourd’hui, une plus grande proportion des revenus des entreprises européennes proviennent de l’extérieur de la région plutôt que l’intérieur. Nous croyons que ces changements structurels et la nature cyclique du marché boursier européen l’incitent à privilégier une sélection active des titres plutôt qu’une approche passive.

Compte tenu des difficultés intérieures de la région, nous préconisons depuis longtemps de mettre l’accent sur les sociétés européennes de premier plan qui profitent des tendances structurelles mondiales et les propulsent. Par exemple, mentionnons les sociétés qui se concentrent sur des créneaux essentiels pour l’avenir de l’économie mondiale ou qui sont à l’avant-garde de la prestation de solutions novatrices pour relever les défis de développement durable.

L’Europe abrite de nombreuses entreprises qui fournissent des équipements et des solutions qui seront nécessaires pendant ce qui sera, selon nous, un super cycle pluriannuel d’importantes dépenses en immobilisations attribuables aux tendances structurelles, comme l’électrification, la relocalisation et la transformation numérique, y compris l’IA. Nous voyons des occasions intéressantes à long terme dans des créneaux comme le matériel de fabrication de semi-conducteurs, le génie électrique et mécanique et les gaz industriels. De plus, les secteurs et entreprises cycliques exposés à la Chine, qui ont inscrit des rendements nettement inférieurs ces derniers temps, pourraient être favorisés si les mesures de relance monétaires récemment annoncées par la Chine sont suivies d’un soutien budgétaire additionnel.

Par ailleurs, nous pensons toujours qu’il existe plusieurs occasions de placement intéressantes dans le secteur européen des soins de santé, ainsi que, de façon sélective, dans les biens de consommation et les produits de luxe, ainsi que dans le secteur de la finance.

Avec l’aide de Thomas McGarrity, CFA

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.