Le regain de confiance à l’égard de la stabilisation de l’inflation près de la cible de 2 % et les signes croissants selon lesquels les conditions du marché du travail auraient atteint un meilleur équilibre ont permis à la Réserve fédérale américaine (la « Fed ») de signaler clairement que des réductions de taux étaient à venir. Les marchés s’attendent globalement ainsi à ce que la Fed réduise son taux directeur de 25 points de base (pb) en septembre et ont pris en compte d’autres baisses totalisant environ 175 pb d’ici juin 2025, ce qui ferait passer le taux directeur de 5,50 % à 3,50 % au cours des 10 prochains mois.

La question de savoir si cette généreuse dose d’assouplissement monétaire prévue par les marchés se concrétisera dépend en partie de l’inflation et des données économiques. Par le passé, des réductions de taux dépassant 150 pb sur 12 mois n’ont pas été chose courante en dehors des périodes de récession. Malgré les données décevantes sur l’emploi au début d’août, la plupart des données publiées depuis, notamment sur l’inflation, les revenus et les dépenses de consommation, donnent à penser que l’économie américaine évolue vers une croissance plus lente, mais stable. En particulier, la vigoureuse progression des salaires, qui surpasse l’inflation depuis le premier trimestre de 2023, devrait contribuer à renforcer les dépenses des ménages, qui constituent environ 70 % du PIB américain. Le modèle GDPNow de la Réserve fédérale d’Atlanta évalue actuellement la croissance du PIB réel des États-Unis à 2,0 % au troisième trimestre de 2024, ce qui est à peu près conforme à la moyenne des deux premiers trimestres de cette année.

Les marchés s’attendent à un rythme régulier de réductions de taux

Taux d’intérêt historiques aux États-Unis et attentes du marché

Le graphique linéaire montre l’évolution du taux directeur des États-Unis de mars 2022 à août 2024, ainsi que les attentes du marché à l’égard de ce taux jusqu’en juillet 2025. Après avoir augmenté de 0,25 % en mars 2022 à 5,50 % en juillet 2023, le taux est demeuré stable. En date d’août 2024, les cours des contrats à terme sur le taux des fonds fédéraux laissent penser que le taux devrait commencer à diminuer en septembre 2024 pour s’établir à 3,50 % d’ici juillet 2025.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 26 août 2024; attentes de taux d’intérêt du marché fondées sur les contrats à terme sur les fonds fédéraux.

Les actions après la première baisse de taux

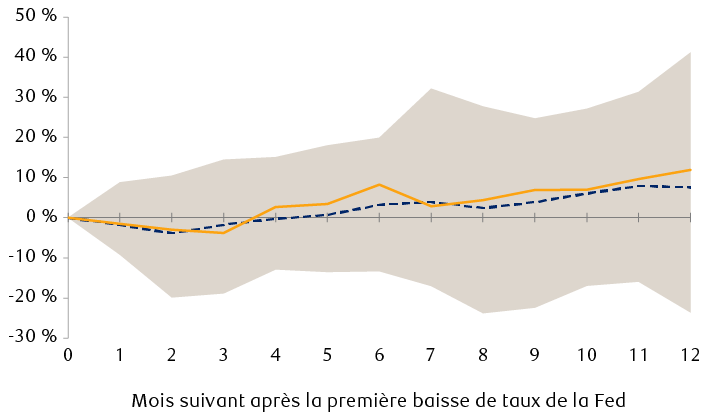

Dans les onze cycles d’assouplissement de la Fed que nous avons cernés depuis 1970, l’indice S&P 500 a souvent enregistré des rendements positifs au cours des 12 mois suivant la baisse de taux initiale, le rendement médian des cours s’établissant à 11,9 %. Toutefois, le contexte macroéconomique qui sous-tend les mesures d’assouplissement monétaire joue un rôle central, ce qui explique pourquoi les résultats de ces points de retournement monétaire varient considérablement.

Lors des cycles où les baisses de taux ont permis de prolonger l’expansion économique et de maintenir la tendance haussière des bénéfices des sociétés, les actions ont eu tendance à enregistrer de bons rendements. Toutefois, lorsque les mesures de relance monétaire n’ont pas réussi à empêcher un ralentissement économique, les actions ont généralement enregistré des pertes au cours des 12 mois suivant le début des réductions de taux, car les bénéfices des sociétés ont été mis sous pression.

Indice S&P 500 : Rendement après le début des cycles de réduction de taux

Le graphique linéaire montre les variations mensuelles de l’indice S&P 500 au cours des 12 mois suivant le début des cycles de réduction des taux d’intérêt aux États-Unis, et ce, depuis 1970. L’indice a progressé en moyenne de 7,6 % sur 12 mois, le gain médian étant de 11,9 %. Le rendement sur 12 mois masque de fortes fluctuations positives et négatives allant d’une hausse de 41 % à une baisse de 24 %.

Les zones ombrées représentent la fourchette de rendement historique après la première baisse de taux de la Fed.

Sources : RBC Gestion de patrimoine, Bloomberg; données de l’indice S&P 500 depuis 1970; données de l’indice obligataire depuis 1980

Par ailleurs, chaque cycle d’assouplissement de la Fed est différent, de sorte que les conditions de départ ont probablement aussi une certaine influence. Si la Fed amorce un cycle de réduction des taux en septembre, elle pourrait le faire à un moment où l’indice S&P 500 frôle des sommets records et où les valorisations sont élevées, et à peine deux mois avant les élections présidentielles. En revanche, les récentes statistiques économiques donnent à penser que l’économie américaine est raisonnablement solide, ce qui, si elle maintient sa vigueur, devrait favoriser la croissance des bénéfices des sociétés au cours des prochains trimestres.

Les obligations après la première baisse de taux

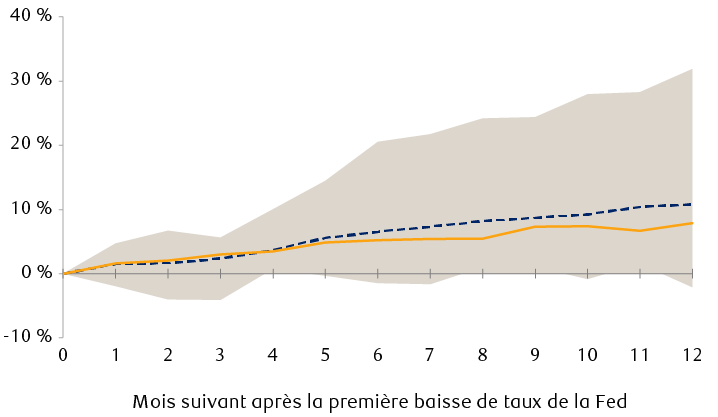

Dans les neuf cycles d’assouplissement de la Fed que nous avons repérés depuis 1980 et pour lesquels des données sur les rendements des indices obligataires sont disponibles, nous avons constaté que le rendement des obligations de grande qualité à ces points de transition vers un assouplissement monétaire a été historiquement plus constant. Bien que le potentiel de hausse des obligations soit plus limité que celui des actions, avec un rendement total médian de 7,9 % au cours des 12 mois suivant la première baisse de taux de la Fed, les tendances de rendement des obligations au cours de ces périodes sont plus favorables, et moins de rendements négatifs ont été enregistrés pour les obligations de haute qualité.

Indice Bloomberg U.S. Aggregate Bond : Rendement après le début des cycles de réduction de taux

Le graphique linéaire montre les variations mensuelles de l’indice Bloomberg U.S. Aggregate Bond au cours des 12 mois suivant le début des cycles de réduction des taux d’intérêt aux États-Unis, et ce, depuis 1980. L’indice a progressé en moyenne de 10,8 % sur 12 mois, le gain médian étant de 7,9 %. Le rendement sur 12 mois a généralement été positif, allant d’une hausse de 32 % à une baisse de 2 %.

D’un point de vue relatif, les obligations ont nettement surpassé l’indice S&P 500 au cours de trois de ces neuf cycles de réduction de taux (1981, 2001 et 2007), des périodes qui ont coïncidé avec des récessions américaines et des marchés boursiers baissiers. Concernant les rendements médian et moyen, les obligations ont été devancées par l’indice S&P 500 de 0,4 % et de 4,2 %, respectivement, au cours des 12 mois suivant le début des réductions de taux.

Nuance et qualité

Les mises en garde habituelles associées à ces types d’analyses s’appliquent ici : aucun cycle n’est identique et la taille de l’échantillon est petite. Pour bien naviguer ce changement de cap vers un assouplissement monétaire, les investisseurs doivent analyser les différentes conjonctures sous-jacentes à chaque cycle, qui sont plus pertinentes pour déterminer les trajectoires des marchés. À l’heure actuelle, le reste des données concorde avec les attentes du marché à l’égard d’un « atterrissage en douceur ». Un scénario où l’économie demeure résiliente, l’inflation se stabilise près des niveaux cibles et la Fed met en œuvre des réductions de taux. Ce contexte, caractérisé par une croissance économique soutenue et des taux d’intérêt plus faibles, tend à favoriser les actions et les obligations.

À court terme, le nombre précis de diminutions de taux pourrait être moins important que la tendance à la baisse visible des taux d’intérêt. Par ailleurs, nous sommes d’avis que les récents messages contradictoires au sujet de la vigueur du marché américain de l’emploi méritent une attention particulière. Il est difficile en temps réel de faire la distinction entre une économie qui connaît un ralentissement en milieu de cycle et une économie tombant graduellement en récession.

Étant donné que les valorisations des différentes catégories d’actif semblent refléter un « atterrissage en douceur » comme scénario de base, nous croyons que la qualité demeure un thème intéressant dans les portefeuilles. Dans le volet des actions, privilégiez les sociétés dont les paramètres fondamentaux sont solides et qui sont mieux placées pour résister à un ralentissement de l’économie. Dans le volet des titres à revenu fixe , privilégiez les obligations de sociétés et d’État de qualité supérieure, ainsi qu’une duration plus longue. Vous contribuerez ainsi à renforcer des caractéristiques défensives qui peuvent être avantageuses pour les portefeuilles en période de volatilité des marchés.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.