Une série d’articles de RBC Gestion de patrimoine examine divers aspects des élections américaines et leurs répercussions sur les placements. Dans le deuxième de la série d’articles, nous soutenons que les mécanismes de contrôle intégrés à la structure du gouvernement fédéral demeurent pertinents à un moment où le pays est profondément polarisé.

La vice-présidente Kamala Harris et l’ancien président Donald Trump ont des points de vue très différents sur une foule de questions, y compris celles qui importent à l’économie et aux marchés boursiers et celles qui ne leur importent pas.

Harris et Trump ont tous les deux réaffirmé leurs propres idéologies en choisissant des candidats à la vice-présidence. Alors que le gouverneur du Minnesota Tim Walz, du côté des démocrates, et le sénateur de l’Ohio J.D. Vance, du côté des républicains, ont tous deux été choisis pour plaire aux électeurs du Midwest (une région décisive pour les élections) et à ceux qui vivent à l’extérieur des grandes régions métropolitaines, les deux hommes diffèrent l’un de l’autre sur de nombreux enjeux, mais sont en phase avec leur partenaire respectif en tête du ticket.

Indépendamment des différences de politiques entre les candidats démocrates et républicains, nous pensons que le principal point à retenir pour les investisseurs est que seule une partie des promesses de l’équipe gagnante sont généralement mises en œuvre, et souvent de manière édulcorée.

Vous trouverez ci-après quelques-unes des principales raisons pour lesquelles les présidents américains n’ont pas carte blanche. À notre avis, ces barrières de sécurité s’appliquent encore plus en cette période de division profonde du pays.

Les mécanismes de contrôle constitutionnels sont toujours importants

Traitez-nous de vieux jeu, nous croyons toujours que les mécanismes de contrôle intégrés à la Constitution américaine par les fondateurs, en particulier la séparation des pouvoirs en trois branches égales (les pouvoirs exécutif, législatif et judiciaire), limitent chaque branche et chaque individu, notamment le président.

Le pouvoir judiciaire sert de contrepoids crucial aux décrets présidentiels, c’est-à-dire aux directives visant l’application des lois et la gestion des ressources de l’exécutif, y compris les organismes fédéraux. Les anciens présidents Barack Obama et Donald Trump l’ont appris à leurs dépens lorsque leurs décrets controversés en matière d’immigration (dont les visées étaient diamétralement opposées) ont été invalidés par la Cour fédérale, par exemple.

Selon nous, le processus législatif américain, quoique souvent fastidieux et laborieux, est favorable aux marchés financiers et aux portefeuilles de placement.

Même si les deux chambres du Congrès se partagent le pouvoir d’adopter des lois, le président participe également au processus, ayant la responsabilité d’approuver une loi du Congrès ou d’y mettre son veto. Les dirigeants de l’administration présidentielle négocient souvent les principaux détails législatifs avec le Congrès et proposent des dispositions précises.

De notre point de vue, ce système agit comme une soupape de sécurité pour les investisseurs pendant le mandat d’un nouveau président, en freinant ou en atténuant les changements de politique. Il arrive parfois qu’il retarde des réformes très nécessaires, mais aussi réduise considérablement la probabilité qu’un président ou Congrès en particulier entraîne subitement le pays dans une direction radicalement différente.

C’est particulièrement vrai lorsqu’un président n’a pas l’avantage d’une majorité au Sénat pour empêcher toute obstruction systématique (l’accord de 60 des 100 membres pour faire avancer la plupart des projets de loi). Selon de récents sondages, il y a peu de chances que cela se produise, peu importe le parti qui remportera le Sénat.

Pendant la campagne électorale de 2020, des sénateurs et des observateurs politiques avaient envisagé la possibilité que le prochain parti majoritaire saborde ou limite considérablement la règle de l’obstruction systématique; la règle actuelle et les procédures connexes représentent des ententes de longue date entre les sénateurs et ne figurent pas dans la Constitution. Nous pensons que le parti qui déciderait de mettre fin à la règle de l’obstruction systématique ou de la modifier en profondeur le ferait à ses propres risques, l’opposition pouvant éventuellement prendre le contrôle du Sénat.

Une « quatrième branche » de pouvoir

Ce qu’on appelle l’« État administratif », c’est-à-dire les dirigeants qui servent dans les organismes de la branche exécutive du gouvernement fédéral pendant de longues périodes de leur carrière, a plus d’influence qu’on ne le reconnaît souvent.

La récente décision de la Cour suprême d’annuler l’arrêt Chevron v. Natural Resources Defense Council pourrait limiter dans une certaine mesure l’influence des organismes gouvernementaux en faveur du pouvoir judiciaire, en particulier en ce qui a trait à l’interprétation des lois ambiguës. Toutefois, on ne connaîtra pas toutes les répercussions de cette décision historique tant que les nombreux dossiers judiciaires n’auront pas été portés devant les tribunaux, ce qui prendra un certain nombre d’années.

Dans un effort distinct, la Fondation Héritage, un groupe politique conservateur, cherche à réduire considérablement l’autorité des organismes fédéraux dans le cadre de son controversé « Project 2025 ». Même si la campagne de Donald Trump a récemment rejeté le projet 2025, nous pensons que certains de ceux qui y ont participé pourraient faire partie d’une deuxième administration Trump. Néanmoins, nous ne croyons pas qu’il y ait des perspectives réalistes d’une refonte complète des pouvoirs des organismes gouvernementaux dans un avenir rapproché. Les efforts déployés en ce sens pourraient donner lieu à de nombreuses poursuites fédérales et le système judiciaire aurait son mot à dire.

Nous ne croyons pas qu’il existe des perspectives réalistes d’une refonte complète des pouvoirs des organismes fédéraux dans un avenir rapproché, malgré la décision de la Cour suprême dans l’affaire Chevron et le projet 2025.

À l’extérieur de l’État administratif officiel, certains anciens dirigeants ont plus d’influence à Washington que ce qui est généralement admis. Nous parlons ici d’anciens membres du cabinet présidentiel et de chefs et de chefs adjoints à la retraite d’organismes fédéraux, de généraux à la retraite, d’amiraux, d’autres responsables de la sécurité nationale, de hauts diplomates, de certains anciens membres de haut rang de la Chambre des représentants et du Sénat, ainsi que d’anciens présidents et vice-présidents. Ils font tous partie de la structure informelle du pouvoir et du processus décisionnel à Washington, que cela nous plaise ou non.

La voix portante des lobbyistes d’entreprise et des groupes d’intérêts spéciaux

La voix collective des intérêts d’affaires est un autre frein important et souvent négligé.

On peut se demander s’il s’agit d’une bonne ou d’une mauvaise chose, dans l’ensemble, pour le pays et la majorité de ses citoyens. Cela peut être positif dans de nombreux cas et négatif dans autant d’autres. Quoi qu’il en soit, les efforts de lobbyisme des entreprises sont souvent favorables aux cours boursiers dans des secteurs clés.

Nous n’avons pas encore été témoins d’un seul cycle législatif ni d’un seul mandat présidentiel où les entreprises et d’autres groupes d’intérêt n’ont pas au moins atteint certains de leurs objectifs de lobbyisme, souvent au profit des investisseurs.

Lors de deux mandats présidentiels récents, par exemple, des initiatives controversées comme les tarifs douaniers imposés par Trump à la Chine et les réformes du système de santé d’Obama (l’Affordable Care Act) ont été fortement façonnées par des négociations et des compromis avec le secteur des affaires. Il y a eu des moments où ces questions ont engendré suffisamment de volatilité sur les marchés pour faire reculer l’indice S&P 500 et d’autres grands indices américains, ainsi qu’ébranler certains secteurs, mettant à l’épreuve les nerfs et la détermination des investisseurs. Au bout du compte, des compromis ont été conclus à la satisfaction de multiples sociétés (et donc d’actionnaires).

Nous ne sous-estimerions pas le poids et la créativité du lobbyisme d’entreprise. De notre point de vue, les secteurs et les groupes d’intérêt énumérés ci-dessous comptent parmi ceux qui ont une influence considérable à Washington D.C. Ils peuvent compter sur de nombreux membres du Congrès et acteurs principaux de chaque administration présidentielle, et nous pensons qu’ils ont la capacité de façonner les lois et les directives présidentielles.

De puissants groupes de pression à Washington peuvent influencer les lois applicables aux secteurs du marché boursier américain

- Grandes sociétés technologiques

- Sociétés de services financiers, y compris les banques et les assureurs

- Entrepreneurs d’armement militaire

- Gouvernements étrangers qui exercent des pressions en faveur de l’armement et du soutien technique militaires des États-Unis

- Sociétés pétrolières et gazières

- Sociétés de technologies vertes et groupes de défense de l’environnement

- Conglomérats et autres entreprises manufacturières

- Sociétés pharmaceutiques

- Assureurs et fournisseurs de soins de santé, y compris les hôpitaux et les maisons de soins infirmiers

- Grandes sociétés agricoles et groupes de défense de l’agriculture

Source : RBC Gestion de patrimoine

Un gouvernement divisé est la norme

De nos jours, le temps où un seul parti politique dominait la présidence et le Congrès pendant de longues périodes est révolu.

Les cas d’impasse et de gouvernements divisés se produisent fréquemment.

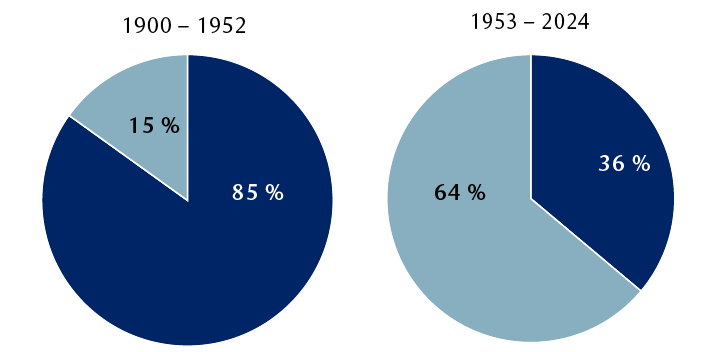

De 1900 à 1952, un parti avait le contrôle intégral de la Maison-Blanche et des deux chambres du Congrès 85 % du temps. Toutefois, depuis l’assermentation de Dwight D. Eisenhower à la présidence en 1953, le plein contrôle par un parti de la Maison-Blanche et des deux chambres du Congrès n’a eu lieu que 36 % du temps.

Et au cours des dernières décennies, même lorsqu’un parti avait le contrôle, cela n’a pas duré longtemps. Les cinq anciens présidents – Bill Clinton, George W. Bush, Barack Obama, Donald Trump et Joe Biden – ont chacun gouverné le pays lorsque le parti d’opposition contrôlait la Chambre des représentants, le Sénat ou les deux chambres du Congrès pendant une partie de leur mandat présidentiel.

Les grandes puissances politiques : Le paysage a changé il y a longtemps

De 1900 à 1952, le contrôle par un seul parti uni s'est produit dans 85 % des cas et le contrôle par deux partis divisés dans 15 % des cas. De 1953 à 2024, le contrôle par un parti unique s'est produit dans 36 % des cas et le contrôle par deux partis divisés dans 64 % des cas.

Le « contrôle total par un seul parti » indique que le même parti contrôle la Maison‑Blanche, la Chambre des représentants et le Sénat. Le « contrôle partagé entre deux partis » désigne le contrôle de la Maison-Blanche par un parti et le contrôle de la Chambre des représentants ou du Sénat par l’autre parti.

Sources : RBC Gestion de patrimoine, Library of Congress, Wikipedia

Lorsque nous avons examiné plus en détail la période où le contrôle était principalement divisé à compter de 1953, nous avons constaté certaines tendances dans le rendement des marchés :

- L’indice S&P 500 a eu tendance à enregistrer les meilleurs rendements lorsque le président était démocrate et que les républicains contrôlaient à la fois la Chambre des représentants et le Sénat; le marché a progressé de 16,3 %, en moyenne.

- Lorsque le président démocrate était démocrate et que le Congrès était divisé, le marché s’est aussi très bien comporté; il a progressé de 15,7 %, en moyenne.

- Par ailleurs, le marché s’est très bien comporté sous un plein contrôle républicain de la Maison-Blanche, du Sénat et de la Chambre des représentants; il a pris en moyenne 12,9 %.

Mais il y a une mise en garde importante à ce sujet : Comme ces catégories ne comprennent pas beaucoup de données, elles ne sont pas « statistiquement significatives ». Une année de forte remontée ou de ventes massives peut changer ces moyennes de façon notable, et les fortes fluctuations qui se produisent fréquemment sur les marchés ont souvent eu peu à voir avec les partis politiques en contrôle ou les événements à Washington.

Éléphant, âne ou les deux?

Rendements annuels moyens de l’indice S&P 500 depuis 1953 selon le contrôle des partis

Graphique à colonnes montrant les rendements annuels historiques du S&P 500 dans divers scénarios de contrôle des partis du gouvernement fédéral. Les rendements sont les suivants. Le S&P 500 a augmenté de 12,9 %, en moyenne, pendant les périodes de raz-de-marée républicain (lorsque le parti contrôlait la présidence et les deux chambres du Congrès). Il a augmenté de 7,3 % lorsque les républicains contrôlaient la présidence et que le contrôle du Congrès était partagé entre les républicains et les démocrates. Il a également augmenté de 4,9 % lorsque les républicains contrôlaient la présidence et que les démocrates contrôlaient les deux chambres du Congrès. Il a augmenté de 8,0 % pendant les périodes de raz-de-marée démocrate. Il a augmenté de 15,7 % lorsque les démocrates contrôlaient la présidence et que le contrôle du Congrès était partagé entre les républicains et les démocrates. Il a augmenté de 16,3 % lorsque les démocrates contrôlaient la présidence et que les républicains contrôlaient les deux chambres du Congrès.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 31 décembre 2023; à partir du rendement des cours (sans les dividendes)

L’influence du président a ses limites

Les médias, tant traditionnels qu’alternatifs sur l’ensemble du spectre idéologique, sont habiles à rehausser l’importance des élections présidentielles américaines et à amplifier les différences de politiques entre les deux principaux candidats.

La personne qui occupe le bureau ovale a certainement une grande influence et peut contribuer ou nuire au progrès économique national. Mais de nombreux autres facteurs déterminent également l’activité économique et les rendements des catégories d’actif aux États-Unis.

Nous croyons que le marché boursier américain est habituellement moins touché par les réalisations et les faux pas présidentiels que les investisseurs ne le croient.

Cela s’explique par le fait que les mécanismes de contrôle officiels et non officiels intégrés à la structure gouvernementale empêchent généralement les présidents de réaliser tous leurs objectifs politiques, et nous estimons que cela s’applique encore plus en cette période de polarisation profonde au sein du pays. Dans le passé, les mécanismes de contrôle ont souvent favorisé le marché boursier.

En outre, le cycle économique – les hauts et les bas naturels de l’activité économique, de la reprise à la croissance régulière, en passant par la récession –, les politiques monétaires de la Réserve fédérale américaine et l’innovation sectorielle ont tendance à avoir une incidence beaucoup plus grande sur le marché boursier que les résultats des élections, comme nous l’expliquons dans ce rapport. Les événements qui se produisent dans la lente Washington D.C. peuvent parfois faire beaucoup de bruit, mais nous ne pensons pas que l’économie gigantesque de 28 billions de dollars des États-Unis en est tributaire.

Nous conseillons aux investisseurs de ne pas laisser le tapage de la couverture des élections ni même l’enthousiasme ou la déception suscité par leur résultat nuire à une saine gestion de portefeuille.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.