Dans un contexte de flambée de l’inflation, de hausse marquée des taux d’intérêt par la Réserve fédérale, de ralentissement de la croissance économique et d’accentuation des risques de récession, nous pensons que la période de publication des résultats des sociétés au deuxième trimestre mérite une plus grande attention. Les nouvelles qui paraîtront au cours des jours et semaines à venir à propos des bénéfices pourraient influer sur la trajectoire à court terme du marché et donner des indices sur les perspectives de croissance des bénéfices à moyen terme.

Les prévisions des résultats sont-elles trop optimistes ?

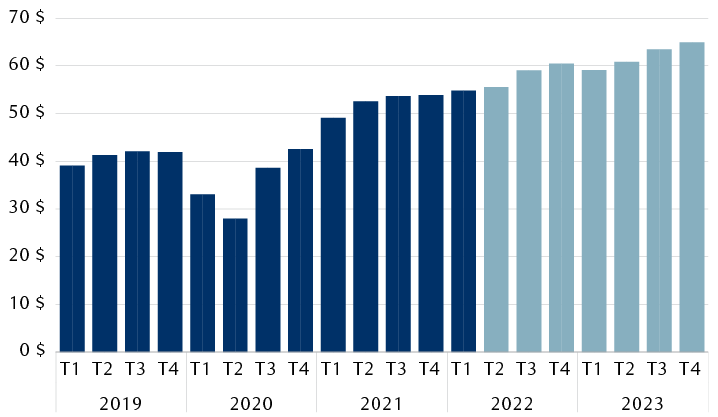

Bénéfices trimestriels par action des sociétés du S&P 500

Le graphique à colonnes montre les bénéfices par action trimestriels des sociétés du S&P 500 depuis 2019. Les résultats réels vont du premier trimestre de 2019 au premier trimestre de 2022 et les estimations générales, du deuxième trimestre de 2022 au quatrième trimestre de 2023. Les bénéfices ont légèrement augmenté jusqu’au quatrième trimestre de 2019, pour s’établir à près de 42 $ l’action. Ils se sont ensuite effondrés au premier et au deuxième trimestres de 2020, au cours desquels ils ont chuté à un creux d’environ 28 $ l’action en raison de la COVID-19. Depuis, ils ont régulièrement augmenté, atteignant près de 55 $ l’action au premier trimestre de 2022. Selon les prévisions générales, les bénéfices seront en hausse cette année et l’an prochain, et s’élèveront à 65 $ l’action au quatrième trimestre de 2023.

Nota : Les résultats réels sont en bleu foncé et les estimations moyennes, en bleu pâle.

Sources : RBC Gestion de patrimoine, système I/B/E/S de Refinitiv ; données en date du 21 juillet 2022.

Voici six éléments notables de la période de publication des résultats :

L’obstacle posé par les bénéfices élevés : La comparaison de l’indice S&P 500 à l’année précédente est particulièrement éprouvante, puisque les bénéfices avaient crû de 88 % au deuxième trimestre de 2021 ; il s’agissait alors du trimestre de reprise le plus vigoureux après la crise de la COVID-19. Ce facteur est la principale raison pour laquelle les prévisions générales d’une croissance de 5,7 % au deuxième trimestre de 2022 semblent ternes et sont inférieures à la moyenne à long terme. Nous pensons toutefois qu’une croissance de 5 % ou plus est honorable, compte tenu du seuil élevé franchi l’année dernière.

Les résultats décevants de sociétés de premier plan : Certains résultats ou indications pour le deuxième trimestre ont déjà causé de grandes déceptions, comme ceux d’AT&T, d’International Business Machines, de JP Morgan Chase et de Carnival Cruise Lines. Étant donné les problèmes particuliers que posent l’inflation et l’évolution des devises et, fait important, la diminution globale du dynamisme économique intérieur et mondial, nous pensons qu’il y en aura d’autres. À nos yeux, il s’agirait là – à tout le moins – d’un signe d’arrivée à maturité du cycle de bénéfices.

L’étude approfondie des marges de profit : Nous surveillerons étroitement les tendances sous-jacentes des marges en raison des coûts élevés des matières premières, de l’entreposage et du transport, ainsi que des problèmes persistants touchant les chaînes logistiques et des pressions haussières exercées sur les salaires. Certaines entreprises devraient réussir à surmonter ces obstacles en conservant leur pouvoir de fixation des prix. À titre d’exemple, PepsiCo a déclaré avoir réussi à répercuter les hausses de prix sur les clients. Nous pensons cependant que d’autres entreprises ne pourront pas suivre le rythme imposé par la hausse des coûts des intrants et des salaires. Nous nous attendons à ce que les pressions exercées sur les marges entraînent des pertes de bénéfices et des prévisions négatives pour certaines sociétés de premier plan.

Selon les prévisions moyennes, les marges de profit des sociétés du S&P 500 reculeraient de 6,7 % au deuxième trimestre, ce qui n’est pas mal compte tenu des pressions inflationnistes et, surtout, du très haut niveau des marges il y a un an. Toutefois, si nous faisons abstraction des prévisions exceptionnelles de 192 % pour la croissance des marges du secteur de l’énergie au deuxième trimestre, les estimations des marges des sociétés du S&P 500 reculent à un niveau moins acceptable, soit -10,3 %.

Des taux de dépassement plus bas : Jusqu’à présent, les taux de dépassement des bénéfices et des revenus au deuxième trimestre accusent du retard par rapport aux périodes précédentes. Une grande partie des entreprises dépassent encore les prévisions moyennes, mais l’ampleur de ces dépassements est inférieure à la normale. Le pourcentage des bénéfices inattendus, c’est-à-dire la mesure dans laquelle la croissance des bénéfices dépasse les prévisions moyennes, s’établit à 3,6 %, soit en deçà de la moyenne de 5,2 % observée avant la pandémie. Une diminution des taux de dépassement signifie habituellement que les estimations des analystes sont devenues optimistes et plus difficiles à atteindre, ou bien que le cycle de croissance des bénéfices entre dans une phase ultérieure de plus grande maturité. Nous pensons que tous ces facteurs entrent en jeu durant la période de publication des résultats et qu’ils témoignent d’une perte de vitesse du cycle.

Des distorsions sectorielles : Chaque période de publication des résultats présente des distorsions de nature sectorielle ou industrielle méritant notre attention. Pour le deuxième trimestre, ces distorsions sont plus prononcées et s’observent principalement dans les secteurs de l’énergie, de la finance et des actions axées sur la technologie du groupe FAANG.

Le secteur de l’énergie devrait donner un énorme coup de pouce aux bénéfices des sociétés du S&P 500, étant donné son remarquable taux de croissance des bénéfices qui, selon les estimations générales, atteindra 260 % sur 12 mois. Le secteur profite grandement de la hausse des prix du pétrole brut, des produits raffinés et du gaz naturel. Le taux de croissance global des bénéfices des sociétés du S&P 500 s’établit à 5,7 %, mais l’exclusion du secteur de l’énergie le fait chuter à -2,5 %.

En revanche, le secteur de la finance fait baisser les bénéfices du S&P 500. La comparaison des résultats des banques avec ceux de l’année dernière est particulièrement pénible, puisque ces dernières avaient alors annoncé d’importantes diminutions des provisions pour mauvaises créances constituées en raison de la COVID-19, ce qui avait entraîné une croissance marquée de leurs bénéfices. Il faut maintenant payer la note. Alors que bien des sociétés financières ont déjà publié leurs résultats pour le deuxième trimestre, les prévisions annoncent un recul des bénéfices sectoriels de 21,2 % sur 12 mois. Abstraction faite du secteur de la finance, la croissance des bénéfices des sociétés du S&P 500 s’établit à 13,8 %, ce qui dépasse largement les 5,7 % obtenus s’il est inclus.

Prises collectivement, les sociétés du groupe FAANG, soit Meta Platforms (le nouveau nom de Facebook), Apple, Amazon, Netflix et Alphabet (Google), devraient enregistrer un recul des bénéfices de 21 % au deuxième trimestre. Toutefois, d’autres sociétés axées sur la technologie devraient connaître un trimestre satisfaisant dans l’ensemble et enregistrer collectivement une hausse de 5 %.

Le retrait de certaines distorsions importantes dans les résultats du S&P 500 peut offrir un meilleur aperçu des tendances sous-jacentes du reste de l’indice, comme l’illustre le tableau.

Quelle forme la période de publication des résultats prend-elle jusqu’à maintenant ?

Tableau de bord du S&P 500 au deuxième trimestre de 2022

| Croissance réelle et estimée sur 12 mois au deuxième trimestre jusqu’à maintenant | |||

|---|---|---|---|

| Revenus | Marges | BPA | |

| S&P 500 | 11,1 % | -6,7 % | 5,7 % |

| Secteurs ou groupes principaux | |||

| Énergie | 67,7 % | 192,0 % | 259,8 % |

| Finance | -3,8 % | -20,3 % | -21,2 % |

| Tech+ | 7,5 % | -12,9 % | -4,5 % |

| Groupe FAANG | 5,7 % | -27,8 % | -21,0 % |

| Tech+ sans le groupe FAANG | 9,2 % | -4,8 % | 5,0 % |

| Estimations excluant les groupes principaux | |||

| S&P 500 hors énergie | 6,5 % | -10,3 % | -2,5 % |

| S&P 500 hors finance | 13,2 % | 0,0 % | 13,8 % |

| S&P 500 hors énergie et finance | 8,1 % | -6,5 % | 2,2 % |

| S&P 500 hors Tech+ | 11,9 % | -2,0 % | 11,3 % |

Nota : Les données sont celles des entreprises ayant déjà publié leurs résultats (réels). Les estimations moyennes sont celles associées aux entreprises n’ayant pas encore annoncé leurs résultats. La catégorie « Tech+ » est constituée d’actions d’entreprises technologiques du secteur de la technologie de l’information et de titres appartenant à d’autres secteurs. Le groupe « FAANG » est formé des actions de META (nouveau symbole boursier de Facebook), d’AAPL, d’AMZN, de NFLX et de GOOGL (actions de catégorie A d’Alphabet).

Sources : Correspondant national de recherche, données du système I/B/E/S de Refinitiv et FactSet ; données en date du 21 juillet 2022

Des estimations prospectives discutables : Depuis la crise financière mondiale de 2008-2009, nous pensons que les équipes de direction se montrent plus prudentes dans leurs estimations prospectives des bénéfices et qu’elles n’ont pas intérêt à faire des projections risquées. En outre, comparativement aux années passées, une proportion plus élevée d’entreprises ne publient même plus de prévisions au-delà du prochain trimestre, ce qui exaspère parfois les investisseurs. Il en résulte donc que les analystes sectoriels de Wall Street, dont les estimations représentent les prévisions générales, n’ont plus autant d’indications prospectives qu’avant de la part des sociétés. Ainsi, quand l’économie vacille, comme elle le fait actuellement, nous pensons que les estimations moyennes deviennent plus incertaines et qu’elles balisent moins bien la trajectoire.

Les prévisions générales pour les prochains trimestres ne nous inspirent guère confiance. Si les risques de récession s’accentuent davantage, nous pensons que la croissance des bénéfices du cycle en cours pourrait bientôt plafonner. Il est difficile de savoir à quel moment sera atteint ce sommet : au deuxième, troisième ou quatrième trimestre de 2022 ou au début de 2023. Nous sommes d’avis que tout dépendra du moment et du rythme de la décélération de l’économie. Dès ce plafonnement et dans un contexte de récession, nous pensons que les bénéfices pourraient reculer de 10 % à 25 % par rapport au sommet atteint, comme nous l’avons vu aux environs des périodes inflationnistes précédentes et démontré dans l’article de la semaine dernière.

En raison de la vulnérabilité de l’économie et des bénéfices, nous doutons des estimations moyennes trimestrielles figurant au tableau de la page 1 et des prévisions générales correspondantes de 228 $ et de 249 $ par action pour 2022 et 2023, respectivement. Les prévisions exigent une croissance stable, mais, à l’approche d’une récession, nous nous attendons à une diminution des bénéfices. Le reste de la période de publication des résultats du deuxième trimestre pourrait donner des indices sur les trajectoires possibles des bénéfices futurs.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.